并购重组火热,半导体产业链又强起来了!

这两天并购重组走的火热,对半导体行业利好很大。因为芯片行业尤其是最上游的设备与材料,不仅技术门槛高而且研发周期长,新规的松绑可以推动企业通过并购快速获取技术、市场和产能资源。

而且半导体行业资本密集、回报周期长,新规里的分期支付和锁定期优化有助于吸引私募基金和产业资本参与,推动行业并购整合。例如,深圳50亿半导体基金及中微公司设立的私募基金,均聚焦产业链补链强链,可能加速设备与材料领域的并购活动,预计会对板块带来很大的提振作用。

今天上午,北方华创、中微公司等设备公司盘中持续拉升,截至10:55已经成功翻红,中芯国际、海光信息、长川科技跟涨,韦尔股份和南大光电均上涨2%左右。这些企业都是卖铲子地位,长期空间比较大,场内有一只$半导体设备ETF(SH561980)$对这些设备与材料公司都有布局,目前涨0.31%。

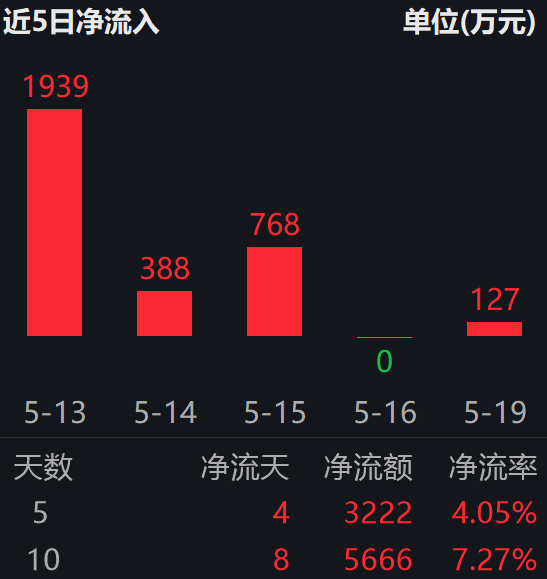

最近10个交易日这个ETF累计净流入5666万,明显有资金在低位慢慢买进去。现在科技板块成交额已经跌到比去年924之前还低的位置,资金都往银行、保险这些防御性板块跑,导致科技板块交易热度降到很低。

不过这反而可能藏着机会,因为历史上这种时候往往容易出现估值修复,因此,一直看空芯片板块,说不定真会错过反弹,就像今天。

机构数据显示,全球和中国半导体销售额已经连续六个季度同比正增长了,工业库存周期也走完去库阶段,开始进入复苏初期。像中芯国际一季度工业和汽车相关收入更是同比涨75.2%,环比也涨了 22.7%,说明下游需求确实在回暖。

国内设备厂商的业绩也不错,2024年营收同比涨33%,今年一季度增速提到37%,净利润增速跟着往上走,行业景气度肉眼可见在提升。AI算力需求和国产替代这两件事,算是现在板块的主要驱动力。

半导体设备ETF(SH561980)主要买的是半导体产业链上游的设备和材料,持仓里这部分占比快70%,前十大重仓股都是北方华创、中微公司这些国产设备龙头,集中度高,能直接跟上行业大趋势。

现在美国限制Hopper系列芯片出口, TrendForce又预测本土AI芯片供应占比会从37%提到40%,意味着国内厂商得扩产,对半导体设备和材料的需求肯定增加,这里面都藏着设备厂商的订单机会。

虽然现在市场可能更关注抱团股,但国产替代是大趋势,战略价值摆在那。当大家还在犹豫的时候,说不定半导体设备已经在为下一轮行情蓄力了。

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61