扛过生死劫,小鹏终于扶摇直上九万里!

昨日,小鹏发布了一季报,业绩亮眼,营收和每股收益皆超过分析师预期:

受此影响,昨日小鹏股价大涨13%: $小鹏汽车(XPEV)$ $小鹏汽车-W(09868)$

自汽车界老将王凤英加入后,小鹏接连推出mona 03、P7+等爆款车型,销量节节攀升,股价大涨,成为造车新势力最亮的仔!

大涨过后,小鹏能否再接再厉?

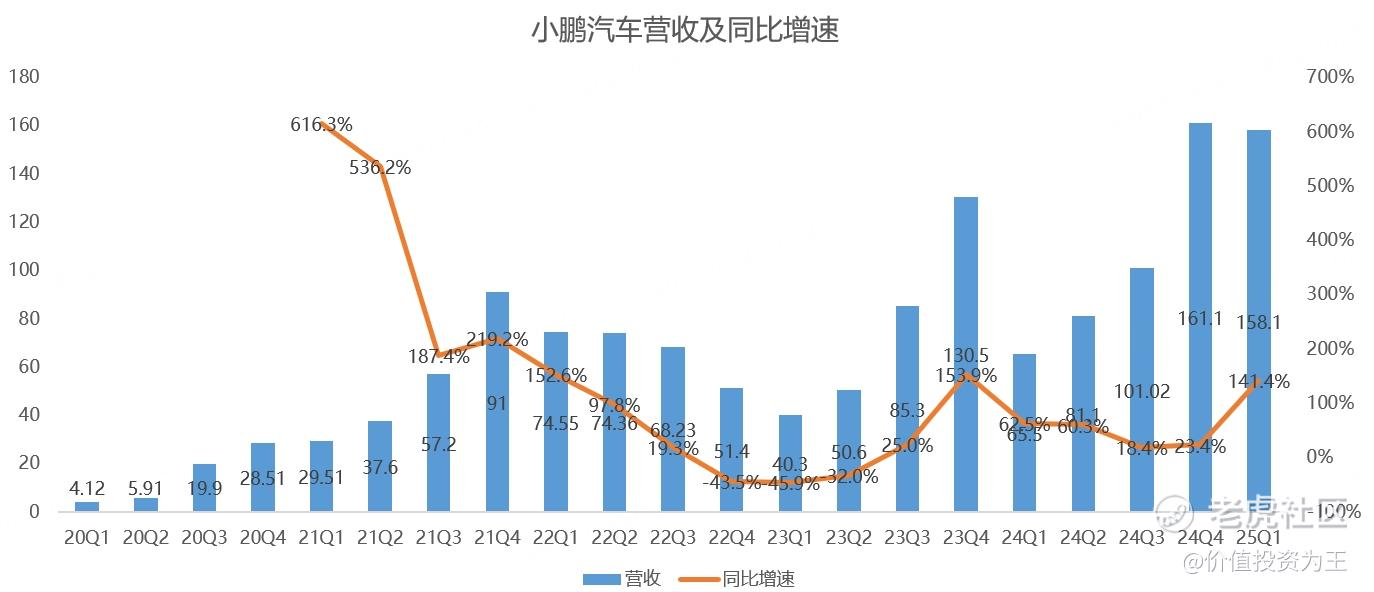

从一季度来看,小鹏营收158亿,超过管理层给出的157亿指引上限,同比大增141%:

收入增长主要来自销量提升,今年一季度,小鹏总销量达到94008辆,同比增长331%!

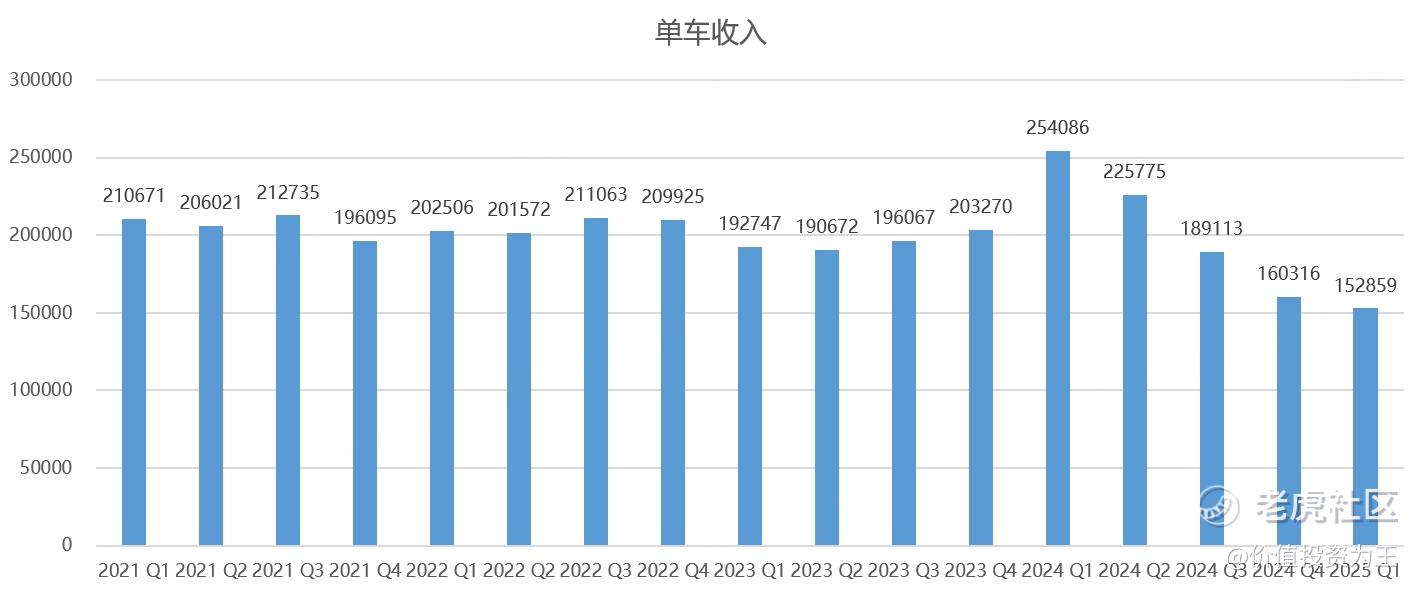

销量增速远高于收入,主要是爆量的mona 03售价较低,从单车收入来看,一季度小鹏为15.3万,大降40%:

虽然低价车型占比提升,但销量提升带来的规模效应,大幅提升了小鹏的盈利能力,一季度毛利率达到15.6%,创历史记录!

虽然毛利率创记录,但主要是高毛利的技术授权服务收入增长所至,即小鹏和大众此前签署的合作造车协议,一季度贡献了14.4亿的收入,较同期增长43.6%,这项业务的利润率高达66.4%。

核心的造车业务毛利率一季度为10.5%,同比提升明显,但据历史记录仍有不小的距离:

对于今年二季度,小鹏预计销量在10.2-10.8万辆之间,同比增长238%-258%:

这个增速虽然很高,但4月销量为35045辆,按照二季度指引上限算,5-6月平均单月销量在34988辆,环比几乎没有提升!

这样的数据对于如火如荼的新势力来说,当然算不得好,再加上二季度相比一季度是旺季,这样的表现就更拉胯了!

为什么环比增长乏力?

或与小鹏对旗下车型进行升级换代有关,公司预期二季度将完成五款车型的年度升级或配置改进,两款全新主力车型将于第三季度开始交付。

届时,小鹏不仅能够实现今年销量增长一倍以上的目标,还能在第四季度实现盈利,并为全年带来可观的自由现金流!

苦熬11年,小鹏终于要盈利了!

从收入指引来看,预计二季度营收将在175亿元至187亿元之间,同比增长115.7%至130.5%

从市销率估值来看,目前的倍数为2.7倍,明显高于理想和蔚来,资金对小鹏的成长性给予了溢价:

分析师预期今年的营收在831亿左右,远期市销率估值有望降至1.8倍。

这样的估值依然高于传统汽车及其他造车新势力,二季度的销量因改款而平庸,在此期间,股价走势或难言乐观。

未来,小鹏汽车改款表现对股价影响更大,投资者可以密切关注相关订单数据!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21