比亚迪再次掀起价格战风潮,带崩新能源汽车板块!

上周末$比亚迪股份(01211.HK) 继续对旗下车型加大促销,对智驾版车型也也开始大幅降价,跟海豚君之前的预期一致,部分车型包括国补已经降低至 6 万元级别,实际降价幅度 5%-10%,又再一次掀起了行业的价格战,也导致了市场对新能源车企新一波价格战浪潮开启的担忧,比亚迪港股截至今日午间收盘跌幅达 7.7%,直接带崩新能源汽车板块。

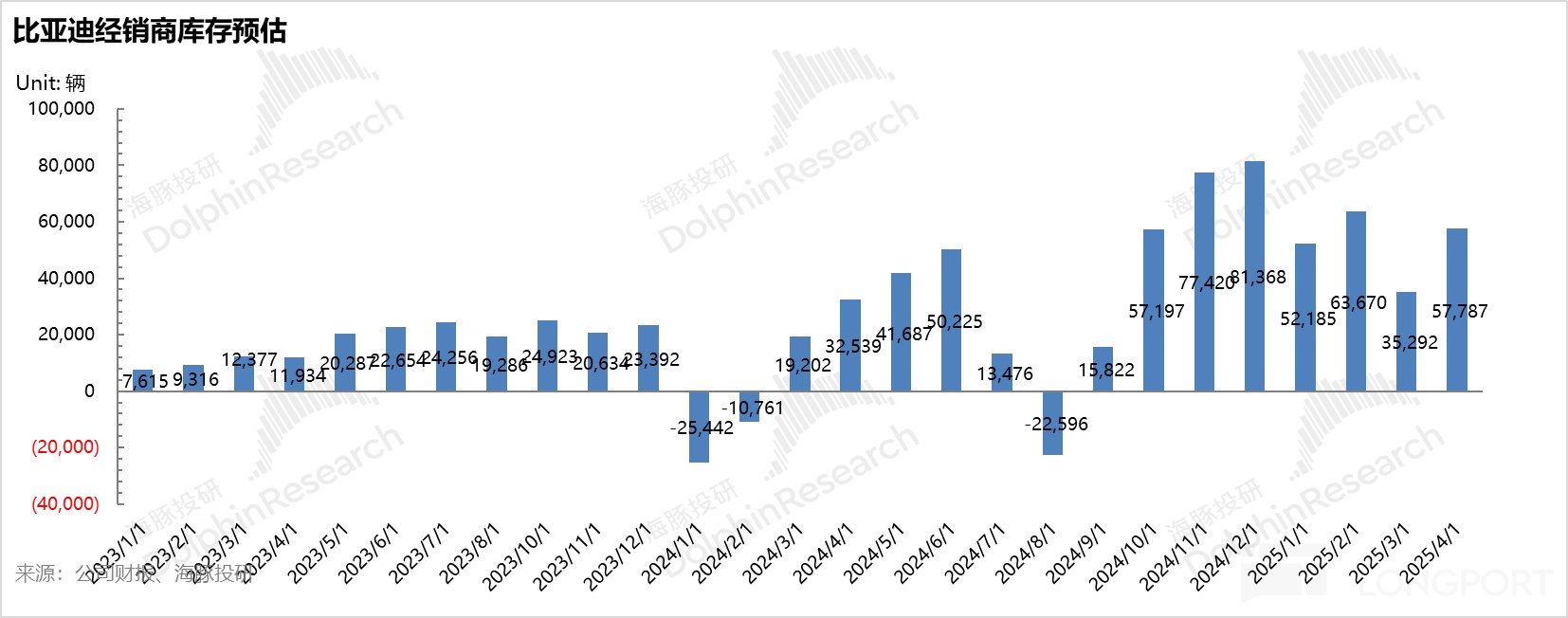

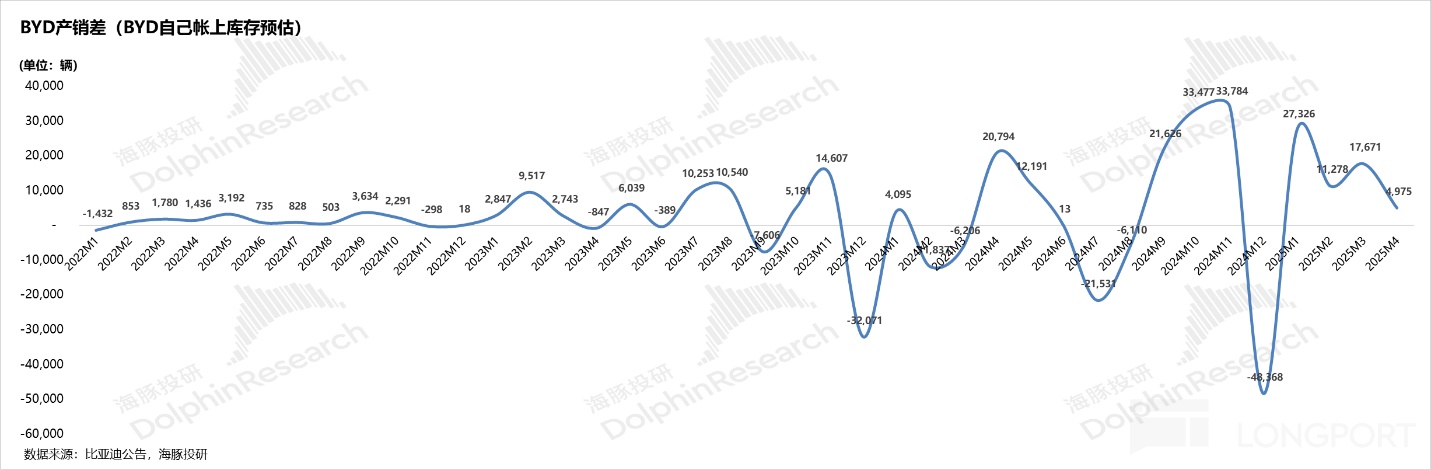

而比亚迪此次又再一次掀起行业价格战的原因,海豚君其实在之前一季度比亚迪财报点评中《比亚迪: 车王还是车王!但能否再继续狂奔?》已经提过,比亚迪不论是自身的库存,还是经销商渠道积压的库存,都非常之高,二季度基本会继续对库存车加大优惠的可能性非常高。

而积压库存的核心原因有三点:

① 竟对吉利的插混技术追赶很快:在去年年末吉利的雷神电混就开始快速上量,导致了去年四季度比亚迪其实就高估了自己的销量,导致 DMI 5.0 版本的老款库存就开始大幅积压。

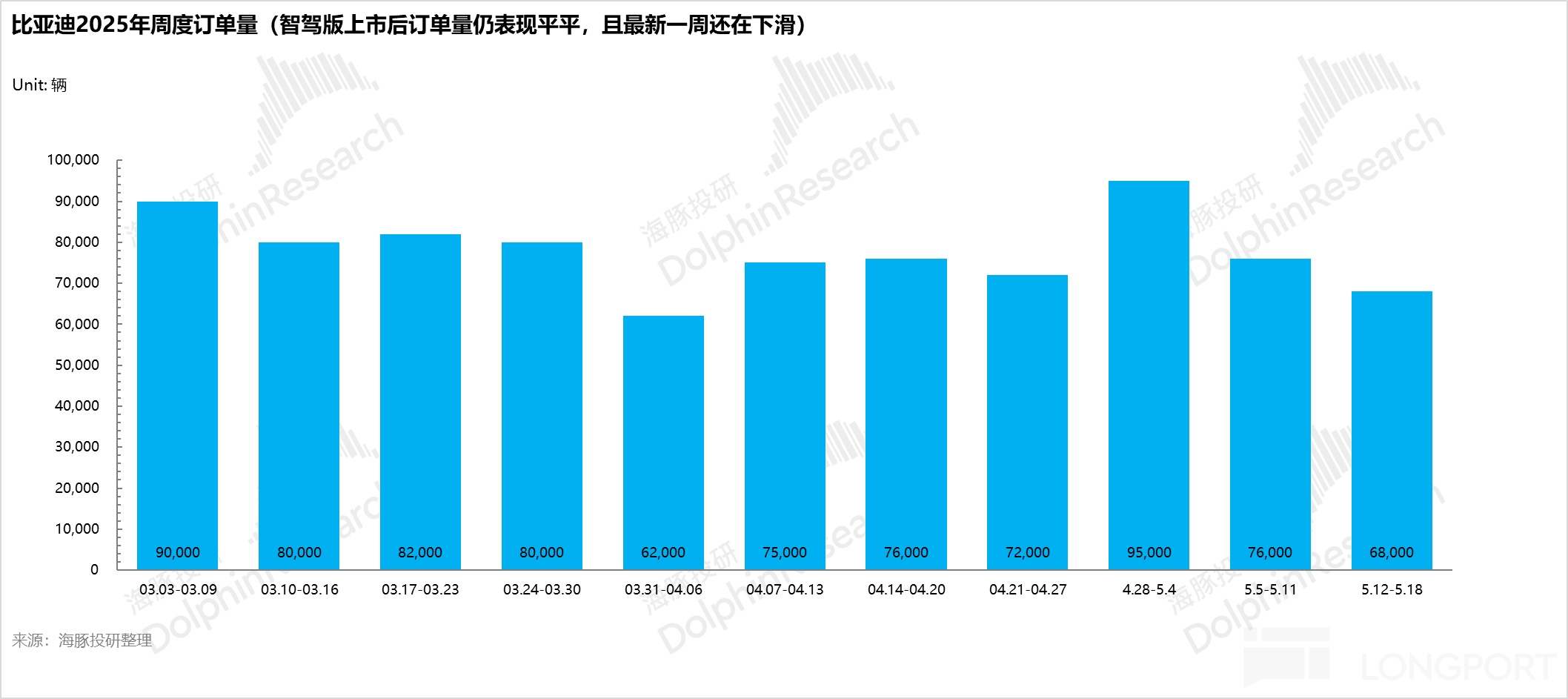

② 新款智驾版需求并不如预期:智驾平权确定性逻辑上不如去年 DM5.0 高:比亚迪的基本盘仍集中在 7-15 万元的刚需价格带,而在这个价格带上性价比和实用性仍然是最关键因素。去年 DM5.0 相比 DM4.0 的升级能显著降低油耗,以及延长续航,燃油经济性和实用性会更强。

但今年智驾平权逻辑,其实并不如去年 DM5.0 确定性强的,核心原因其实在于高速 NOA 并不是刚需场景,7-15 万元用车的大部分场景仍集中在城市 NOA 上,再加上小米事故高速 NOA 的影响,刚需用户很难为高速 NOA 功能去支付额外的溢价。

③ 直接竟对吉利的战斗力也在提高:在海豚君对于吉利的跟踪中,发现吉利在银河车型上基本是瞄准比亚迪现有车型,几乎 “贴身肉搏” 式战斗。

而在技术上无论是 “雷神电混” 对比亚迪 “DM5.0” 的跟随,还是 “千里浩瀚” 智驾对标比亚迪天神之眼,在混动技术和目前的智驾上跟进速度也非常之快,战斗力其实是在提升的。

包括吉利今年上市的新车中,其实可以看到吉利的车型价格能大幅度降下来,甚至有些车型降幅比对标 BYD 的车型的价格还要低(如星耀 8 对标比亚迪汉),而核心原因在于吉利通过切换技术方案 + 整合来进行降本。

a) 切换技术方案降本:通过在插混技术路线上从原本三档 DHT 方案降低至单档 DHT 方案(大概能降本 5000 元),且通过降低发动机马力,其实本质上就是原先吉利方案更兼顾全场景用车(尤其高速场景下会更有优势),但 7-15 万价格带用户大部分用车场景集中在城市用车上,且以性价比为核心导向,所以吉利做了这样的转变。

b) 整合一个吉利来降本控费:之前吉利旗下子品牌太多,无论是资源浪费还是内部内耗都非常严重,而这次整合,其实也是为了缩减销售成本,更重要的是对三费端的严控和大砍。

最后吉利也是通过这样的方法来对标比亚迪打价格战,让利消费者,但从长期价格战角度来说海豚君认为比亚迪在控制价格方面仍有绝对性优势,垂直一体化优势 + 海外销量高增高毛利来反哺国内卖车,但不可否认吉利通过以上的操作,今年能跟随价格战的程度是要比往年更强的。

所以整体而言,比亚迪今年在国内的压力仍然很大,“智驾平权” 逻辑确定性不如去年 DM5.0 高,而今年超预期的关键其实仍然来自海外,但好在重资产下垂直一体化战略 + 海外持续高增带来的毛利率安全垫高,仍持续具备很强的打价格战能力。

所以对于比亚迪的投资观点是海豚君仍和一季度财报后观点一致,在降价后周销开始环比回升的确定性挺强,但如果按照今年 550 万辆,单车净利 1 万辆预期打进股价中,上行空间已经不大(5-10 个点左右,HKD445-460 之间),所以建议回撤后再入手,而股价还要继续上行,更多需要销量超预期,海豚君认为仍然主要得看比亚迪海外的放量,同时海外单车毛利更高来对冲国内持续降价影响(目前指引 80 万辆,需要持续关注海外进展)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61