巨变!3000亿龙头停牌!

业绩期基本告一段落,近期市场情绪明显回落,短期呈现波段调整的特征。

周一A股市场低开冲高后再度回落,随后低位窄幅震荡。

截止收盘,上证指数微跌0.05%,创业板指跌0.8%,上周大跌的北证50有所回暖。全市场成交额逾1万亿元,约3800只个股上涨。

上周末的一则公告,在芯片和算力圈中引发巨震。

到底发生了什么?

01、重大合并!逆势飙涨!

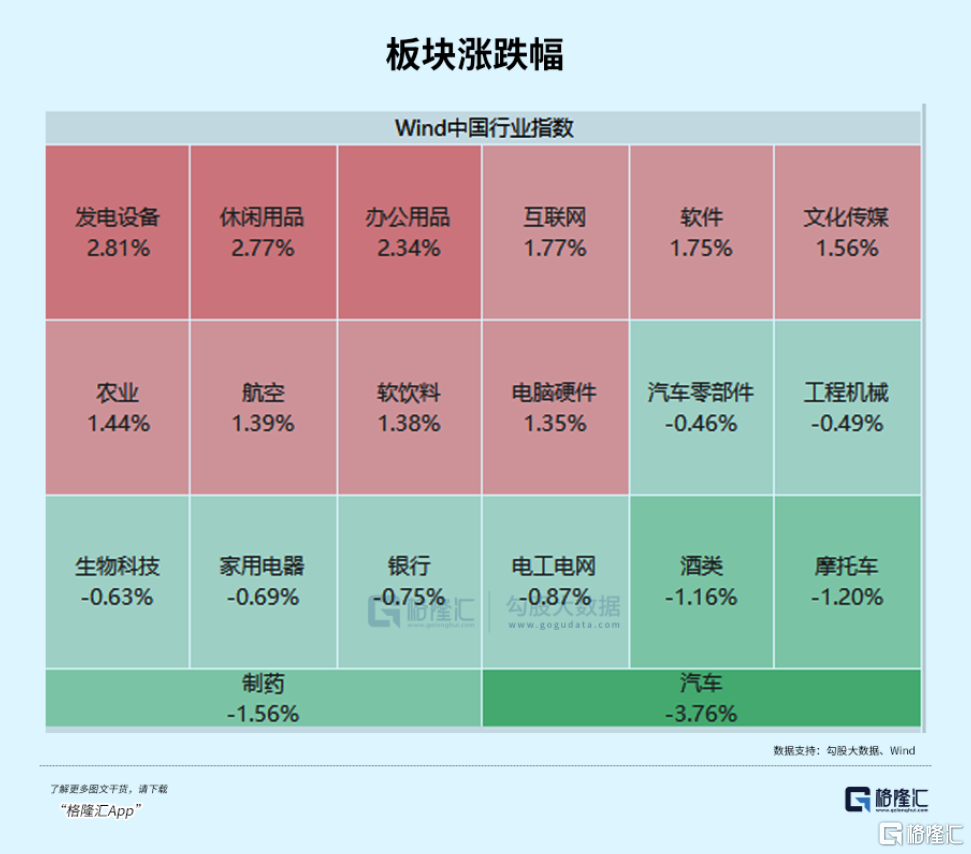

板块方面,发电设备、可选消费、传媒、农业、食品饮料等板块涨幅领先,而汽车、医药、银行等板块走低。

具体来看,可控核聚变概念延续强势,百利电气斩获7天板,融发核电、雪人股份、哈焊华通等多股2连板。

消息面上,据央视新闻报道,当地时间23日,美国总统特朗普签署了一系列有关核能的行政命令,计划在2030年前启动10座大型核电站建设,并在2050年前将美国核电产能翻四倍。

国内核能股也掀起涨停潮,瑞奇智造30CM涨停,常辅股份涨24%, 久盛电气 涨超16%, 中洲特材涨超14%,天力复合涨超11%,港股中核国际一度涨逾180%。

机构认为,海外核电发展提速,以美国企业为代表的商业化聚变项目有望在2030前投入商用,有望倒逼国内产业加速推进。

云游戏概念、网络游戏等概念走强,游族网络涨停,昆仑万维、盛天网络、电魂网络、巨人网络、星辉娱乐等跟涨。消息面上,5月共有130款国产网络游戏获得版号,刷新近两年单月版号发放纪录。

近期涨势大好的汽车股集体下挫,比亚迪跌近6%,赛力斯跌逾4%,吉利港股跌约8%,理想汽车跌超5%。

进入5月,比亚迪降价力度再次加码,推出重磅限时促销活动,王朝网、海洋网两大系列共22款智驾版车型参与,最高优惠可达5.3万元。尽管销量如期增长,今年1-4月至少有65款车型降价,价格战加剧或令投资者对竞争格局更趋悲观。

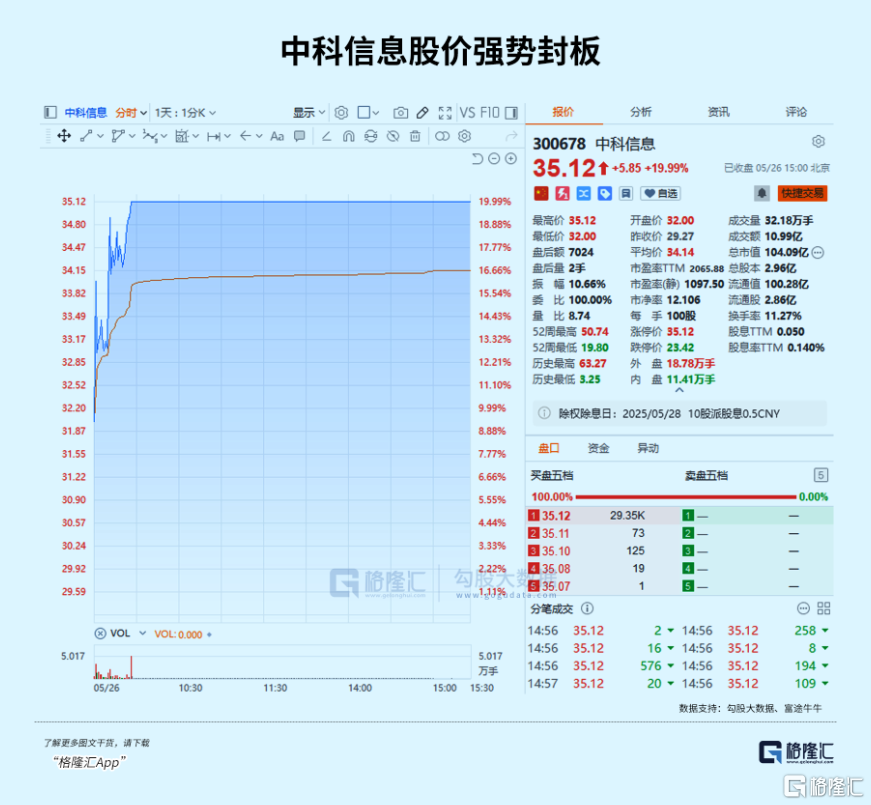

中科院系概念活跃,中国科传、中科信息涨停, 森远股份、中科星图、奥普光电、汉王科技等冲高。

今日停牌的两家公司海光信息、中科曙光成为了焦点。

周日晚间重磅消息袭来,海光信息发布公告称,公司与中科曙光正在筹划由海光信息通过向中科曙光全体A股换股股东发行A股股票的方式换股吸收合并中科曙光,并发行A股股票募集配套资金。

作为国内信息产业的头部企业,中科曙光在高端计算、存储、云计算等领域具有深厚积累,海光信息则专注于国产架构CPU、DCU等核心芯片设计。双方的整合有利于从芯片到软件、系统产业的布局优化,汇聚优质资源,发挥龙头企业带头作用。

截至2025年一季度末,海光信息第一大股东为中科曙光,持股占总股本比例达到27.96%。停牌前最后一个交易日(5月23日),海光信息收报136.13元/股,市值为3164亿元;中科曙光收报61.9元/股,市值为906亿元。

近期市场情绪出现回落迹象,小微盘行情+博弈公募向业绩比较基准靠拢行情已经告一段落。虽然4月份以来中国股市韧性十足,但以近期欧洲股市因面临关税威胁大跌参照,外围地缘政治等不确定性仍然存在,所以短期已经积累一定涨幅的板块,如无明确的催化剂支撑,那么情绪一回落,可能存在交易拥挤的市场风险。

接下来市场可能延续指数震荡,除了具备地缘政治隔离、内需驱动和成长弹性特征的新消费领域,热点轮动风格,优质题材股与泛科技股逢低可以继续吸纳。

02、新一轮重组概念大戏开启

此次合并的顺利完成,无疑将是中国算力产业的一次重大整合,对产业发展和格局竞争的影响都会很大。

首先,对于两家来说,合并必然是利远大于弊的好事。

海光信息成立于2014年,一开始就是由中科曙光联合多方共同设立,中科曙光初期持股32.10%,为控股股东。2018年后持股比例降至27.96%,仍为第一大股东。2022年海光信息科创板上市后,进入“无实际控制人”状态,但中科曙光及一致行动人仍合计控制海光信息一定比例的股权。同时两家公司实际控制人均为中国科学院计算技术研究所,这为双方的合并提供了组织架构上的便利。

同时,两者都在产业链不同但核心的节点,海光信息的CPU和DCU作为核心计算单元,将与中科曙光的服务器硬件和云计算平台紧密结合,二者合并后,将实现从芯片设计到系统集成的全产业链贯通,有望在技术、市场以及供应链等多个维度产生更强大的协同效应,形成“芯片-服务器-云计算”的技术闭环,实现真正的、更好的降本增效。

这样一来,就意味着更强的技术竞争力,以及更强的拿订单的话语权。

例如,海光信息的DCU产品已经在DeepSeek等国产大模型中实现适配,未来有望在更多AI应用场景中推广。

而中科曙光的服务器产品在政府、能源、互联网等领域已有广泛应用,合并后,海光信息的芯片将更容易进入这些关键行业,进一步推动国产芯片的渗透率。

此外,中科曙光还投资了多家与算力相关的公司,如中科星图、曙光数创等,这些资源也将为合并后的公司提供更好的渠道整合和市场覆盖。

据报道,经过测算,海光与中科供应链整合后,它们的芯片采购规模扩大30%,预计年节约成本超5亿元,毛利率提升3个百分点。

同时,有分析认为合并后PS估值或从15倍抬升至25倍,云计算业务有望获得30倍PE溢价,两者合并后市值将一举超过4000亿元,跃居全球算力企业前五,成为A股横跨CPU设计与算力服务的稀缺企业,也会因此吸引更多资金(包括国家队、公募基金、产业基金甚至国际机构)的关注和配置,对估值产生积极影响。

其次,这一次两家合并,确实有着较为重大的意义。

一方面,长期以来,国产服务器面临“缺芯”困境,严重制约了产业发展。海光信息的DCU芯片性能表现亮眼,已达到对标英伟达A100性能的70%,而中科曙光在液冷数据中心、云计算平台等领域拥有领先优势。两者的融合,不仅能够降低对国外供应链的依赖,还能为国内众多依赖算力的企业提供更可靠、更具性价比的选择,促进相关产业的繁荣发展。

例如,在金融行业的数据处理、互联网企业的大数据分析以及科研机构的科学计算等场景中,基于二者合并优势的算力解决方案能够提供稳定、高效的算力支持。

而这对于股票市场来说,相关产业链的概念股,也将因此受益成为潜在的概念炒作对象。

比如今天强势涨停的中科信息、中国科传,就是直接的受益股。

更值得一提的是,现在市场大环境还在震荡调整中,缺乏有强支撑的炒作主线,这些板块就成为了当下聚拢人气的稀缺品,后续如果没有其他重大题材变化,资金仍愿意在这个方向继续寻找机会,这也就意味着板块的阶段性机会。

另一方面,近年来,政策层面对支撑创新科技行业类企业整合,推动产业链的优化和升级持积极态度。

2025年5月刚修订的《上市公司重大资产重组管理办法》明确支持同行业上下游企业吸收合并,此次交易是新规实施后的首单上市公司间吸收合并交易。对行业的并购示范效应,对市场对科技重组概念预期的提振。

有机构指出,此次合并将为行业内其他企业提供宝贵的借鉴经验,促使更多企业通过并购整合实现资源优化配置、技术升级和市场拓展,推动整个半导体及算力产业的结构优化和竞争力提升。

并购重组概念,向来都是A股极为关注的重点题材,越是大规模重组,市场反应就越大。

近年来最典型的案例,是中航系的中航电测与成分集团合并成为中航成飞(由中航电测改名),其股价在2023年1月11日复牌后从10.58元一度急速飙升至3月的最高价格64.66元(前复权),随后在次年波动中又一度涨到97.55元,期间累计最大涨幅超过8倍。

其实近两年的重组概念热炒案例也不少,自2024年以来,半导体行业并购案例数量与规模显著上升,如国科微拟并购晶圆代工企业,北方华创通过协议受让芯源微股份并改组董事会实现对其控制等,都有过热炒。

还有2024年9月,证监会发布支持上市公司并购重组的措施后,有消息传出做刻蚀机的中微公司与做薄膜设备的拓荆科技之间存在潜在的并购可能性,同年11月,科创板上市公司亚信安全成功收购港股上市公司亚信科技,当时它们同样被市场高度关注过。

所以海光信息与中科曙光的此次合并,也很有可能成为新一轮并购浪潮的重要开端,其他重组概念也会跟着吃香。

03、尾声

其实回看近几年,国外科技巨头之所以能以让人惊讶的速度成长为万亿级别的超级巨头,除了近几年AI、芯片等技术的大创新红利,通过并购助力企业快速获取核心技术、拓展市场份额、完善产业布局也是它们实现跨越发展的关键策略,更是它们股票市值实现巨幅增长的重大契机。

比如,几年前博通斥610亿巨资收购VMware得以进军企业软件市场,多元化业务结构,AMD斥资500亿美元收购赛灵思进军数据中心和高性能计算领域,英伟达以69亿美元收购Mellanox布局数据中心网络领域等等,都是轰动一时的典型。

如今海光信息与中科曙光的合并,与之有着异曲同工之妙,至于它们能否把握住这次国内科技产业发展的重大红利契机,以及接下来它们能走到多高,就留给时间和市场来考验了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61