银行又又又拉起来了!持续上涨逻辑是什么?

今天银行股又拉起来了!其实昨天全A放量大反攻的情况下,银行板块就成交2225个亿,作为高股息的代表这段时间一直非常吸金,后续大概率会走出新一轮趋势。

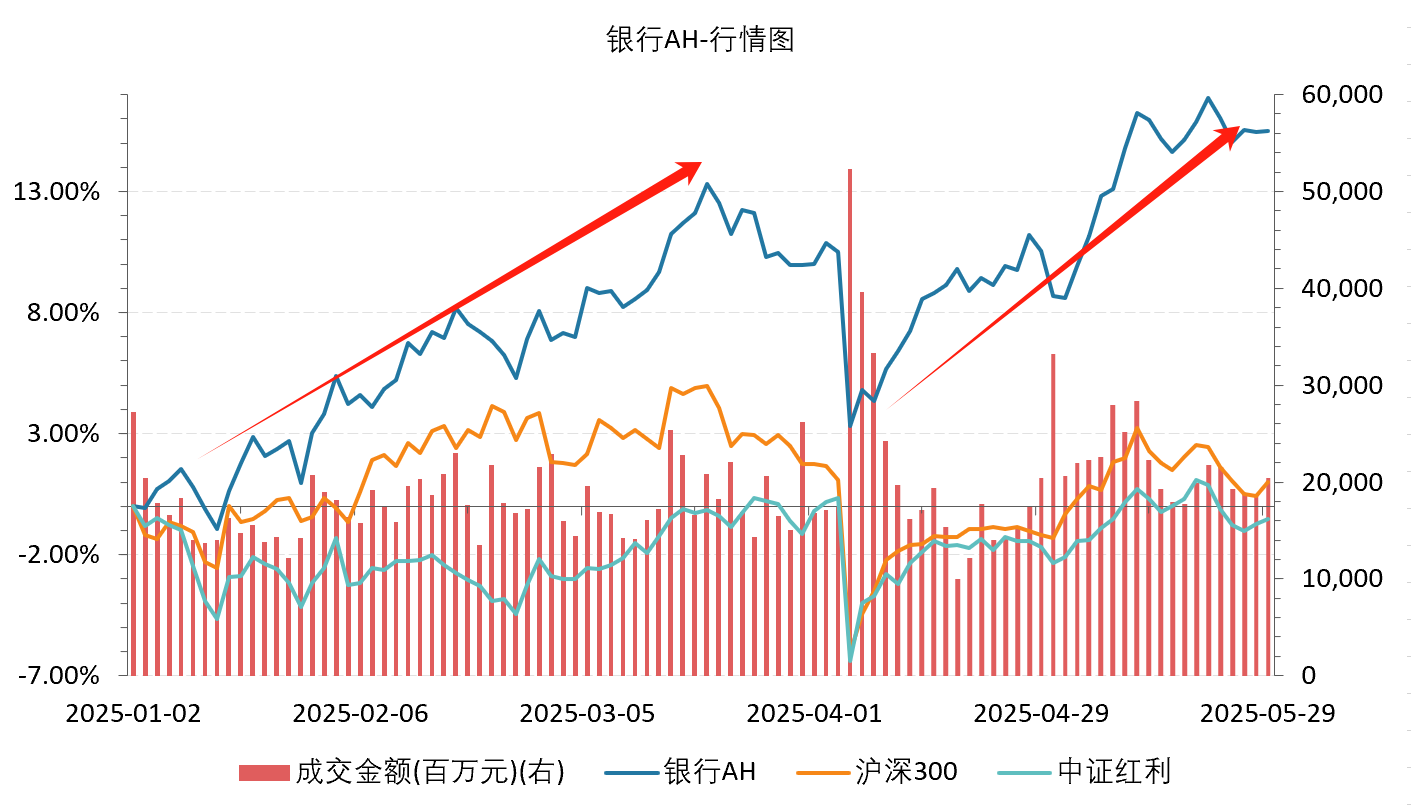

中长期利率走低的大环境下净息差不断增大,银行股稳定的股息和无风险利率形成了越来越大的剪刀差,所以屡创新高。以打包A+H两地优质银行的$银行ETF优选(SH517900)$为例,年内涨幅13.3%的情况下7次刷新历史新高,基金份额增长了7800万份,标的指数银行AH股息率5.08%。

这里面随意一个数据在“资产荒”时代都有着非常高的吸引力——

1年期定期存款利率0.95%、5年期1.3%、10年期国债的收益率只有1.73%、30年国债的收益率也只有1.9%,而保险公司大部分产品的预定利率却有2.5%。极致的利差损下,4-6%股息的银行股显得弥足珍贵,险资的配置需求不断增大,成为高息股坚定的买入者。

这也是去年开始中国平安就疯狂加仓高股息公司尤其是银行股的底层逻辑。

有大V说,未来险资大概率会消灭掉所有具有5%稳定分红的股票,一旦拥有这些公司就绝不会轻易下车,因为股价随时都会再度上扬。

在这种背景下,端午节后即使筛选出来的新主线是以机器人为代表的硬科技,银行这样的高股息板块也很难持续走低,确实要拿好筹码。

如果我们想在A股和H股大浪淘尽、“淘”到最便宜最优质的银行股,可能还是要借助指数的力量——比如动态调仓机制的银行AH指数,能捕捉两地估值更便宜的银行股尽快纳入权重,第一时间吃到红利。

2025年开年至今,银行AH指数有两轮亮眼的上涨行情,大幅跑赢沪深300和中证红利指数,预计未来上涨空间仍然很大。因此,如果大家想持基过节的话,跟踪指数的银行ETF优选(517900)可能是最合适的。

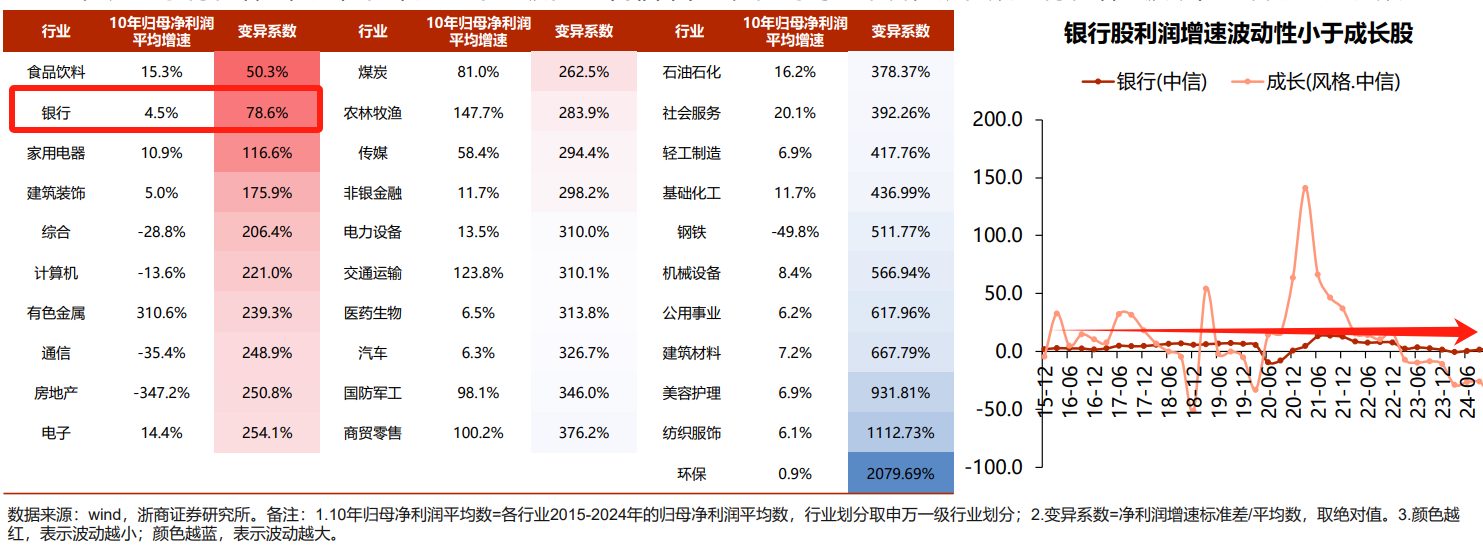

数据显示,近10年银行归母净利润增速为4.5%,10年变异系数为 78.6%,归母净利润增速稳定性在申万31个一级行业中排名第二;同时对比来看,银行股的利润增速波动性显著小于成长股。

另外,资产荒是一方面,今年伴公募高质量发展行动方案的出台,对低波且盈利稳定的银行板块也是一个重要利好。

2024年银行板块ROE是9.3%,一季度末PB估值0.61x,低于板块平均且显著低于其他行业。在ROE与PB估值不变的静态假设下,机构测算银行板块长期收益率11.2%, 在31个申万二级行业中位居第3。同时板块盈利稳定,近五年归母净利润复合增速5%,累计涨幅29%,在所有行业中都是佼佼者,当之无愧的定海神针。

今天是端午节前最后一个交易日,大家想好怎么操作了吗?

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61