没有惊喜,理想进入垃圾时间!

昨日美股盘前,理想汽车公布了一季报,业绩稳健:

其中,一季度营收259.3亿人民币,略超分析师预期的251亿;调整后净利润10亿,不及分析师预期的11.9亿。

一季报有喜有忧,但在业绩电话会上,管理层称近期单周汽车销量过万,未来有望恢复月销5万辆的水平,理想美股股价上涨2.11%: $理想汽车(LI)$

从股价反应上看,理想一季报没啥惊喜!

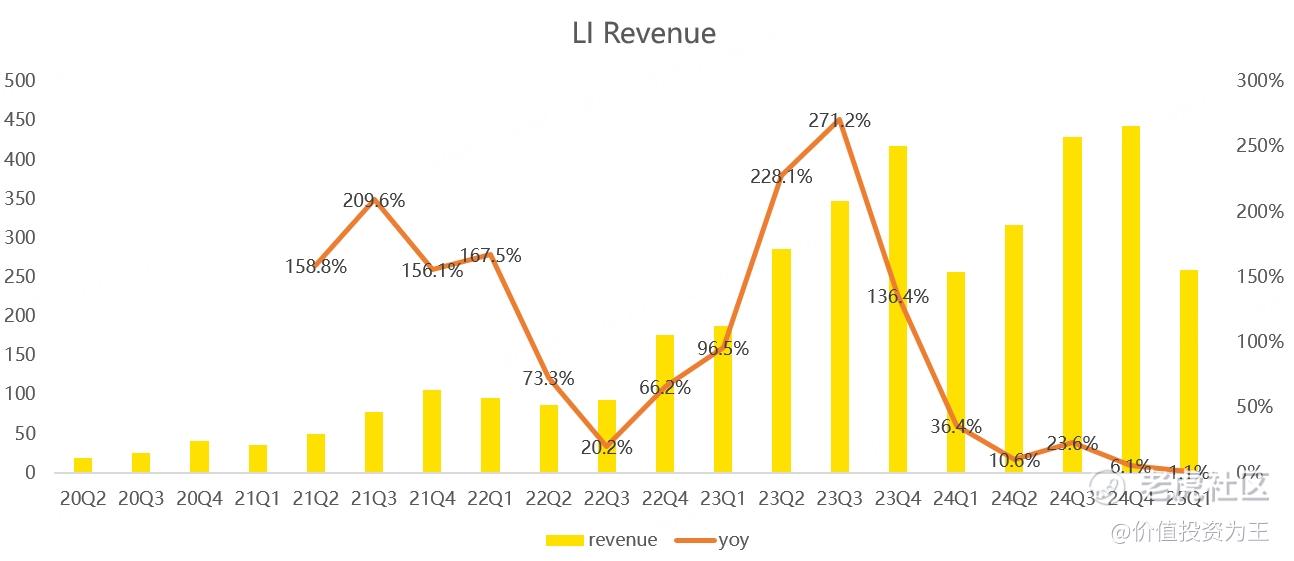

具体来看,理想一季度营收259亿,同比增长仅1%,是上市以来最慢的增长:

值得注意的是,理想一季度汽车销量达92864辆,同比增长15.5%:

两位数的销量增速也只是维持了去年同期的收入水平,说明单车收入出现了明显的下滑。

今年一季度,理想单车收入为26.6万,较去年同期30.2万的水平明显下降:

单车收入下降的主要原因是当前的销量主要来自价格更低的L6车型,该车型去年4月上市,预计未来的单车收入将保持稳定,收入和销量之间的匹配度有望提升。

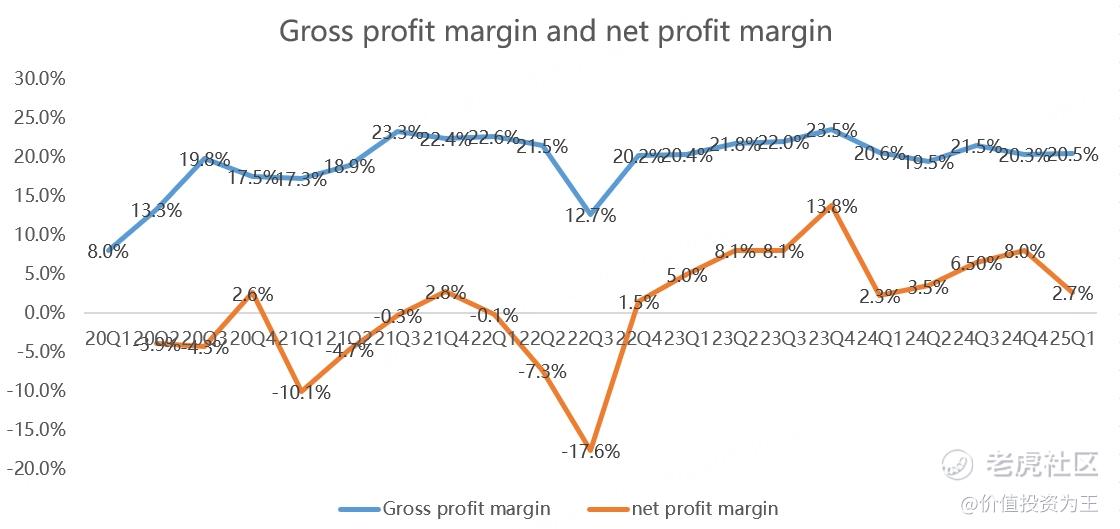

收入失去高增长的情况下,理想的盈利能力有所改善,一季度毛利率20.5%,略低于去年同期的20.6%;汽车业务毛利率19.8%,略高于去年同期的19.3%;一季度净利润6.5亿,去年同期亏损5.9亿:

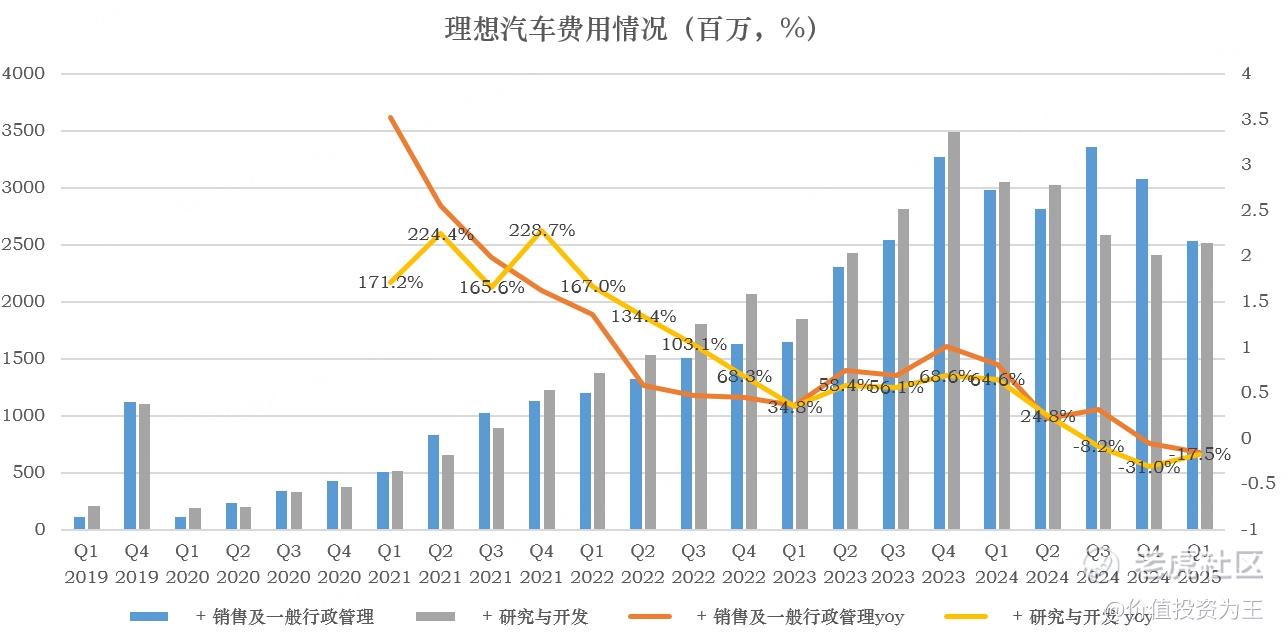

净利润表现较好的原因离不开降本增效,今年一季度,理想销售及管理费用同比下滑15%,研发费用同比下滑17.5%:

降本增效固然能够提升利润,但对于造车新势力来说,投资者最关注的是增长速度,如果丧失成长性,会导致投资者对估值的极度关注,会将新势力估值对标传统车企。

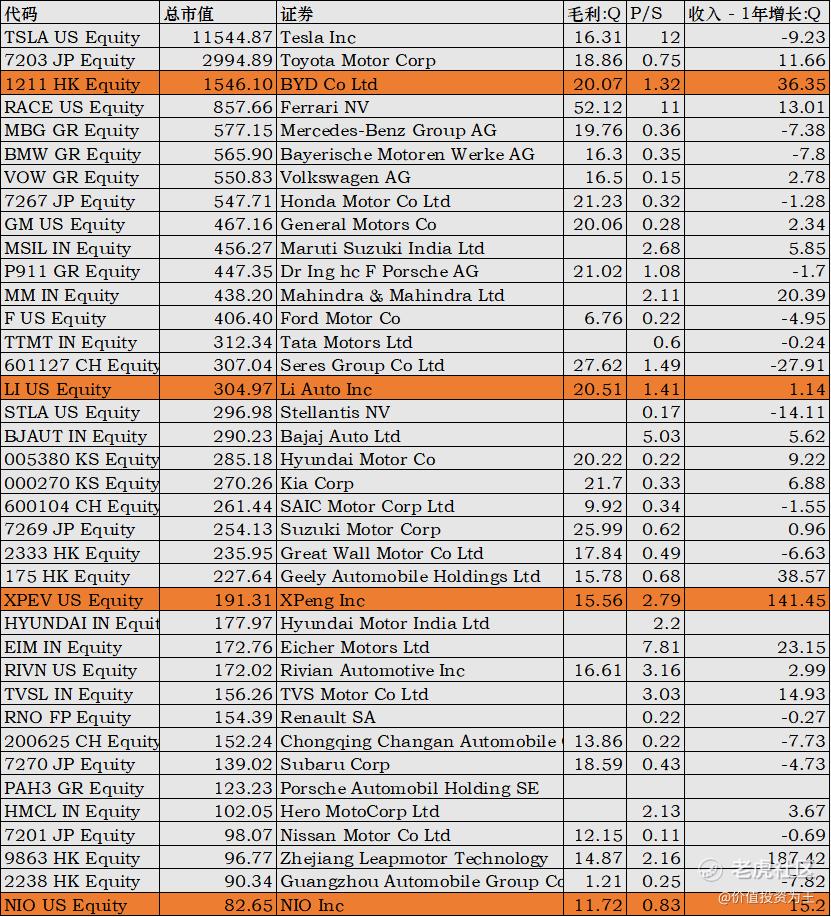

因此,理想目前的估值较低,市销率为1.4倍,略高于比亚迪、丰田的车企:

毛利率更低的蔚来,市销率已经跌破1倍,只有0.83,看齐丰田的0.75倍!

不管你是不是新能源,也不管你是不是新势力,一旦增速放缓,估值便是传统行业水平!

要想提升估值水平,要么把自己打造成科技巨头,如特斯拉,要么提高成长性,如小鹏。

特斯拉只此一家,很难模仿,提升估值最有效的方式还是提高增速,如近期理想改款车型陆续上市,销量向好,单周销量已破万,重回月销5万的水平指日可待!

但是,当前的车型销量疲态很明显了,未来的希望在于推陈出新,比如即将上市的纯电i8,紧随其后还有i6,未来或许会推出轿车等车型。

理想汽车预计今年20万以上汽车销量在380万辆左右,其中混动约169万辆,纯电约213万辆。

由此来看,理想纯电车型有望提升整体销量再上一个台阶!

不过,在7月i8上市前,理想的业绩稍显平淡,管理层预计二季度销量在12.3-12.8万辆之间,预计营收在325-338亿,同比增长2.5%-6.7%!

平淡无奇的业绩,恐怕很难令市场惊喜,未来能否打破胶着态势,恐怕需要新车上市后的订单来决定了!

没有估值泡沫的理想或许会带给投资者惊喜,耐心等待! $理想汽车-W(02015)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21