Circle IPO后的估值上行空间有多大?

关键要点

$Circle Internet Corp.(CRCL)$ 将在6月4日于NYSE IPO,估值约为69至81亿美元

初始IPO价格为每股31美元,筹资约11亿美元,超出了最初的预期范围(24美元)

投资者对稳定币行业的兴趣强劲,Circle的USDC在市场中占有约29%的份额

监管环境可能对Circle有利,潜在的稳定币立法(如Genius Act)可能增强其合法性

估值较之前私有市场估值略低,但反映了市场条件和公司基本面的复杂性

行业整体概况

稳定币划分为四大类型,具有各自的特点

法币抵押型:以美元、欧元等法定货币1:1锚定,信用风险较低

加密货币抵押型:采用ETH等加密货币超额抵押,存在清算风险

商品抵押型:挂钩黄金、石油等商品价格,波动性较大

算法稳定币:依赖算法调节供需,高风险易脱锚

市场规模与增长动力

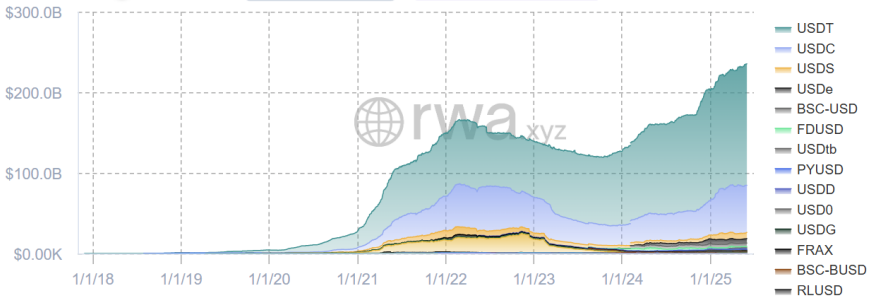

2025年全球稳定币市值已达2,320亿美元,较2019年增长45倍

增长驱动因素:

加密市场成熟对价值尺度的需求

宏观经济不确定性下的"链上现金"需求

监管框架逐步明晰(MiCA、GENIUS法案等)

竞争格局

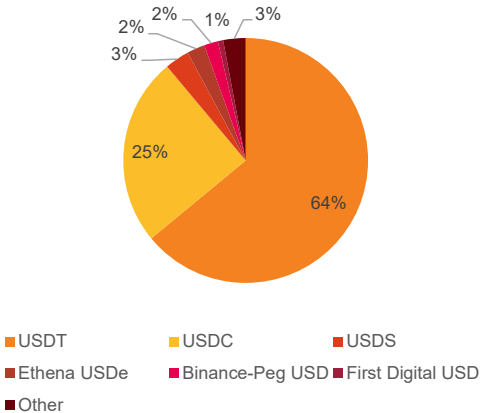

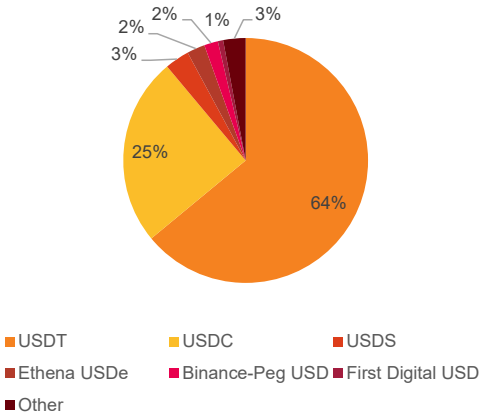

高度集中:USDT(64%)和USDC(25%)合计占据89%市场份额

传统机构入局:PayPal(PYUSD)、富达、Robinhood等

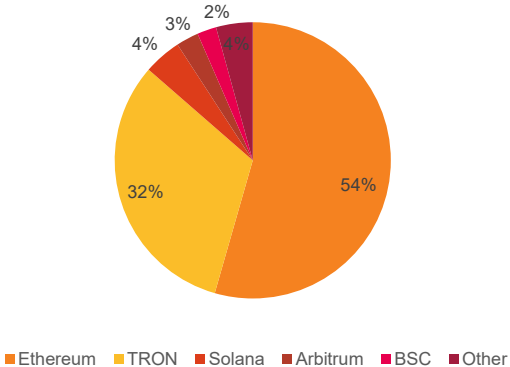

公链分布:以太坊占54%流通量,是USDC主要流通地(67%)

Circle公司概况

Circle成立于2013年,致力于为全球人民提供更大的金融可访问性。其旗舰产品USDC是一种与美元挂钩的稳定币,提供传统货币的稳定性,同时作为数字资产的替代品。USDC已在交易所、钱包和去中心化金融(DeFi)应用中广泛采用,巩固了Circle在稳定币市场中的领先地位。

全球领先的合规稳定币发行方:USDC流通量超430亿美元,支持19条公链

一体化金融基础设施:提供稳定币、钱包、跨链协议等完整解决方案

合规优势:持有最多合规牌照,定期接受四大审计

商业模式

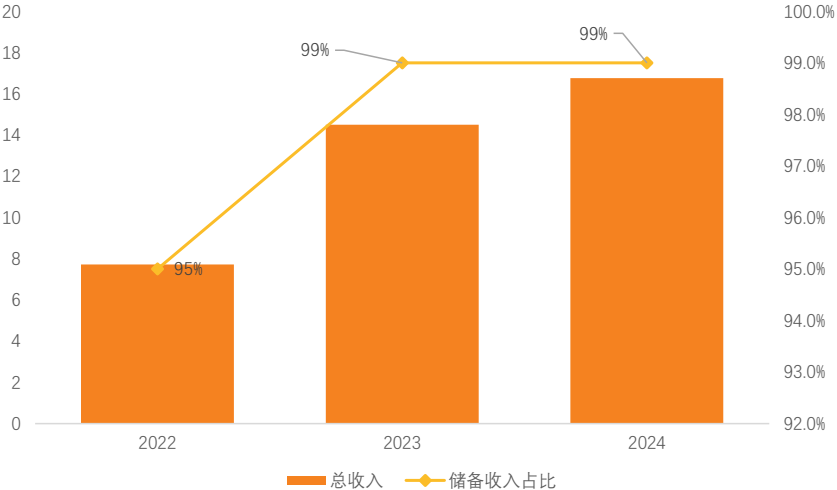

收入结构:高度依赖储备利息收入(99%),2024年总收入16.76亿美元

成本结构:与Coinbase的分成协议导致分销成本占储备收入61%

盈利表现:2024年净利润1.56亿美元,首次连续两年盈利

财务表现

2022到2024年,Circle的收入复合年增长率(CAGR)约为55%。2024年整合服务收入达到36.17亿美元,主要来自于在公共区块链上实施稳定币解决方案的服务;交易服务收入为15.17亿美元,较2023年的19.86亿美元有所下降,下降原因包括公司逐渐退出某些服务(如 Web3 乙醚处理)和 Circle Yield 的变化。

2023-2024年Circle实现了显著的利润增长,首次实现连续两年的盈利,营业利润率约为10%(16.7 亿美元/166.11 亿美元),净利润率约为 9.4%(15.6亿美元/166.11亿美元)。这些利润率在加密货币和金融科技行业中是相当健康的。

产品矩阵

核心产品:USDC/EURC稳定币

扩展服务:

Circle Wallets(已部署1000万个)

CCTP跨链协议(累计转账247亿美元)

Circle Mint机构服务(1819个账户)

IPO与估值分析

Circle的IPO过程经历了多次调整,以适应市场条件和投资者兴趣。最初于2025年5月提交IPO申请,计划提供2400万股,价格范围为24-26美元每股,目标筹资高达6.24亿美元。

由于投资者需求强劲,发行规模在6月2日增加至3200万股,价格范围调整为27-28美元每股,目标筹资8.96亿美元。

最终,6月4日定价为3400万股,每股31美元,筹资约11亿美元。

日期: 2025年6月4日

交易所: NYSE

股份出售: 3400万股(Circle出售1480万股,出售股东分拆1920万股)

每股价格: 31美元

筹资金额: 11亿美元

估值: 基于流通股份69亿美元;完全稀释后81亿美元

由于公司商业模式高度依赖USDC储备利息收入(2024年16.76亿美元总收入中99%来自储备收益),其估值对两个关键变量异常敏感:

生息资产规模:预计2025-2026年USDC流通量将达5692亿和8538亿美元。增长假设基于:1)稳定币整体市场扩容;2)USDC份额保持26%左右;3)美联储利率维持在4%以上。若其中任一假设不成立,都将直接影响收入预期。

利润分配机制:根据与Coinbase的协议,Circle需将扣除运营成本后剩余利润的50%分给Coinbase。2024年分销成本占储备收入比例达61%,这一刚性支出显著压缩了利润率。但随着规模扩大,运营杠杆效应开始显现,预计2025-2026年净利润率将提升至17.6%-19.7%。

如果以2025年的净利润2.94亿美元来算,根据IPO后的总股本,2025年的Forward PE在IPO价格为31的情况下为24倍左右,高于传统数字类金融企业 $Block, Inc.(XYZ)$ 和 $PayPal(PYPL)$ 的15倍左右。

但考虑到其增速较快,若2026年净利润能达到5.5亿美元,则其IPO价格对应26年Forward PE仅为14倍,则IPO价格几乎持平。。

考虑到市场对高增长公司的估值较为宽松,能达到30倍以上,因此其IPO之后,在市场情绪好的情况下,仍有不错的上行空间

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21