Q2财报前瞻:博通悄然开启AI革命

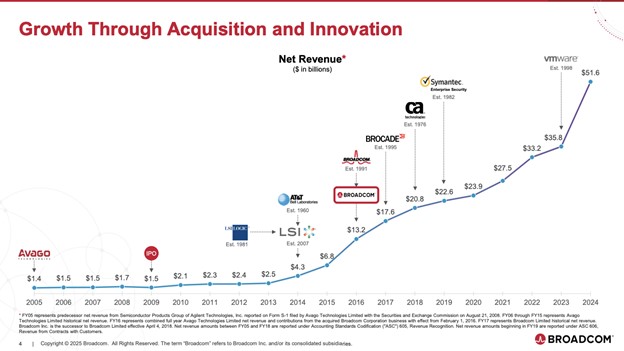

TradingKey — 在过去的一年中,博通(AVGO)悄然完成了半导体行业中最引人注目的一次战略转型:从一个传统组件供应商,演变为一个垂直整合的人工智能基础设施与私有云软件平台。尽管市场普遍仍将关注重点放在博通对超大规模云服务提供商的芯片销售上,但公司真正的转变早已迈向更深层次:通过2023年底对VMware的收购,博通已经转型为一家具备稳定现金流、软件驱动的投资标的,同时受益于企业IT架构转型和边缘AI的发展。

市场对这种软件与硬件混合模式所内嵌的经营杠杆存在低估,尤其是在VMware订阅模式转换逐步显效的背景下更为明显。尽管市场对即将于6月5日披露的2025财年第二季度业绩持观望态度,其估值水平显示出疑虑情绪,但博通长期以来优于预期的财报表现、持续上修的EPS预期与稳健的增长数据,预示着当前市场或仍未充分反映其上行潜力。

“硅+软件”的可扩展、轻资产平台模式

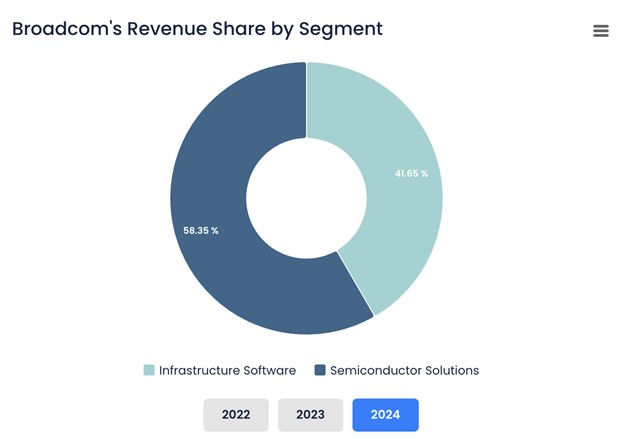

博通目前的业务模式建立在“双轮驱动”之上:一方面是拥有高利润率的半导体领导地位,另一方面则是具备粘性的基础设施软件变现能力。其半导体业务依旧贡献主要营收,服务于AI网络、数据中心存储、无线通信及宽带等关键领域。产品涵盖先进CMOS处理器与专用模拟器件(如FBAR滤波器与用于超大规模光学系统的激光器)。博通聚焦于系统集成、定制化及性能/功耗比等日益受重视的AI硬件特性,显著提升其技术含金量与客户粘性。

来源:Broadcom Inc. 公司概述,2025 年 3 月

然而,真正的结构性转变,发生在其软件业务。自完成VMware并购之后,公司构建了一整套涵盖私有云、主机系统、安全和AI工作负载管理的软件产品族。其中,VMware Cloud Foundation 提供许可可移植能力及混合云编排功能,而Private AI解决方案则支持注重数据本地化的企业,在其本地安全环境中运行大语言模型(LLM)。此类模式通过企业级全域许可契约提供可预测现金流,显著降低客户流失率,同时提升公司的整体毛利结构。

来源:Broadcom Inc. 公司概述,2025 年 3 月

硬件与软件业务之间的战略整合,使博通能够向企业级客户提供端到端的计算解决方案:客户不再需要分别从多家供应商采购网络芯片和编排系统,而是可以一次性从博通获取完整栈解决方案。这种垂直整合带来的规模效益,不仅增强了博通在AI关键工作负载中的嵌入式影响力,也大幅降低其被超大客户采用自研芯片替代的“去中介化”风险。

对抗军备竞赛中的优势基底

目前博通在半导体和软件两个维度的竞争格局均已竞争白热化。在半导体业务板块,公司面临Nvidia在AI加速器领域的高压竞争,Marvell在网络芯片方面的挑战,以及AMD在CPU和AI推理运算方面的持续追赶。博通的差异化优势在于其网络芯片(尤其是定制ASIC和高性能交换芯片)在超大规模AI集群中的“数据移动枢纽”作用,这已成为云计算巨头内部网络中不可或缺的底层技术。

在软件领域,博通则面临Red Hat、Nutanix与微软Azure Stack的竞争。尽管如此,其在企业级私有云安全、虚拟化方面的深度布局,极大地减少了其在公有云价格战中所面临的压力。此外,VMware Cloud Foundation 所打造的“单云至多云”许可迁移能力,为客户在本地与多云环境间的灵活切换提供了独一无二的优势,进一步增强了客户粘性。

值得一提的是,博通与其客户建立起了深度绑定的合作关系。多年技术共研及系统嵌入使其五大客户成为公司营收来源的重要基石。通过长期订阅合同与私有AI解决方案的联合部署,博通实现了相对于仅聚焦于硬件或软件的竞争对手所不具备的结构性优势。

增长动能已启动,但成本控制仍是经营核心

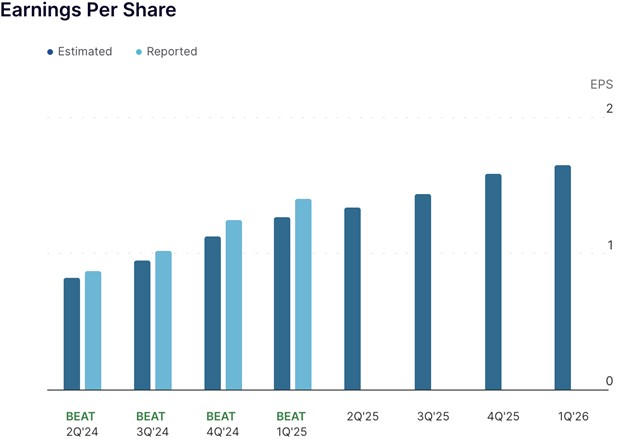

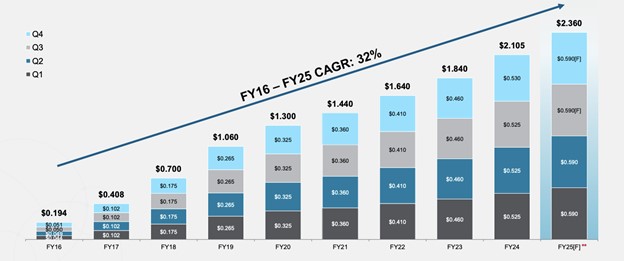

博通当前的增长基石植根于四个“长期顺风”:AI网络基础设施的扩建、私有云的现代化升级、软件订阅转型加速以及生成式AI基础功能建设。2025财年第一季度,公司实现了1.60美元/股经调整EPS,较市场共识高出6.1%,这是博通连续第八次季度超预期,近12个季度零失误。同时,其149.2亿美元收入也在宏观经济不确定性下超出市场预期。

来源:纳斯达克

展望第二季度,市场普遍预期EPS为1.57美元,营收约为149.8亿美元。过去90天内,该公司有32个EPS预测被上调,仅有1次下调,其预期调整等级(Revisions Grade)为A-,反映出投资者情绪持续趋于乐观。2025财年全年EPS预计将达到6.63美元,同比增长36%,其年营收预计也将达到626亿美元。值得注意的是,其订阅和服务收入同比增长超两倍,现已占总营收的41%以上。

在运营层面,博通采取高度轻资产模式,将低利润产品委托第三方代工,仅保留博通自有的高附加值半导体生产线(如FBAR滤波器和激光器)。相较于AI产业链其他重资本投入者,其资本开支保持精简,为股东提供分红、股份回购与完成VMware并购后的杠杆削减提供有力支撑。

来源:Broadcom Inc. 公司概述,2025 年 3 月

在支出管理上,公司集中研发资源于高回报项目,并持续优化两大业务板块的销售与管理费用结构。目前公司EBITDA利润率稳定在50%以上,在平台效率和定价权双重驱动下依旧稳健,高于典型无晶圆厂企业所依赖出货周期的不稳定性。

来源:BullFincher

估值拉锯战:平台可选项 VS 市场怀疑论

尽管基本面连续超预期,估值大幅调升,市场仍对其转型路径存在一定疑虑。目前博通股价对应的未来12个月市盈率为34.47倍,市销率为17.17倍,两者均处于行业估值区间上侧;其未来EV/Sales倍数则接近18.26倍,在可比公司中位于最高十分位。

但若考虑其业务模式结构性重塑,这样的估值似乎不无道理。博通的软件业务具有更高毛利、更强现金流可预测性与更低客户流失率,VMware 合同结构则为未来跨产品交叉销售提供了持续动力。EPS预计到2029年将增长至14.50美元,对应自2025年至2029年的年复合增长率约为17%,增长势头预计将在2027年后加速,届时VMware协同效应将显现。

同业对比亦验证博通的估值溢价具备合理性。例如Nvidia虽有更高倍数,但资本开支更重、软件收入占比较低;Marvell和AMD虽亦具AI相关敞口,但自身处于更强的周期暴露之中。若博通顺利实现软件集成目标,并进一步提升ARR(年度经常性收入)占比,其估值有望重新评级至38倍P/E、19至20倍EV/EBITDA,未来12–18个月内其股价或具备15–20%的估值上行潜力。

关键风险:客户集中、整合复杂性与利润压缩压力

尽管基本面积极向好,但仍存在若干潜在风险。其一是客户集中度较高,当前营收大部分来源于少数几家超大客户。因此一旦发生合同条款重新谈判、采购量波动或对方推进自研芯片,博通有遭遇营收下滑风险。其二是VMware整合虽具有战略协同逻辑,但在操作模式与企业文化融合方面,现阶段仍面临一定复杂性。尤其是在裁撤终端用户计算业务、将VMware传统架构并入博通简化运营体系等过程中,存在短期内客户流失或实施节奏延迟的可能。

更为关键的是,在宏观逆风推动下,若AI资本支出放缓,或企业软件与技术生态整合所引发的监管压力持续升温,终端客户的采购决策有可能出现反转。此外,当前高位估值本身也意味着公司在转型向经常性收入模式的过程中留给估值的修正空间非常有限。

结论:博通的AI驱动型重估才刚刚开始

博通早已不再是传统意义上的半导体巨头。其正在构建一个“以基础设施为本、AI为驱动、主权云与虚拟化兼容”的全栈平台企业。其稳定的盈利能力、审慎的资本分派以及软件业务杠杆效应,正在形成一个强劲的增长飞轮。市场或许尚未完全认知这场“硬件+软件”的复合增长战略所蕴藏的潜力。在即将发布的2025财年第二季度财报中,若VMware协同和私有AI故事获得市场确认,博通将具备显著的上行空间,其估值重估周期才刚刚拉开序幕。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61