五粮液前董秘蒋琳掌舵千亿宜宾银行:票据业务激增38.3%背后的转型困局

随着宜宾银行在港交所敲钟上市的第146天,这家资产规模达1092亿元的城商行迎来戏剧性人事更迭。6月4日,五粮液前副总经理、董秘蒋琳正式接任行长,其跨界转型轨迹与宜宾银行“白酒依赖症”的财务困局,成为区域金融改革的焦点样本。

跨界女将的非常规晋升:从政府到酒企的十年三级跳

现年46岁的蒋琳拥有四川大学经济学博士学位,其职业生涯横跨政企两端。2004-2016年,她在重庆市政府研究室、成都市金融办等机构任职,参与地方经济政策制定;2016年转向市场化金融平台,主导天府基金小镇运营;2019年空降五粮液集团,历任副总经理、上市公司董秘等要职,期间推动五粮液市值突破万亿。

2023年9月,宜宾市政府提名蒋琳为宜宾银行副行长,但半年后该职务被突然免去。蹊跷的是,其官方履历中已删除这段经历,取而代之的是党委副书记职务。2024年4月前任行长杨兴旺因“身体原因”辞职后,蒋琳以“未任副行长先升行长”的方式成为行长人选。

五粮液集团作为宜宾银行第一大股东(持股16.99%),急需将白酒产业链的资本运作经验注入银行体系,而蒋琳兼具政府资源协调、产业资本管理双重背景,也被视为破局关键人选。

千亿资产背后的增长悬崖:票据收益率1.23%拖累净息差

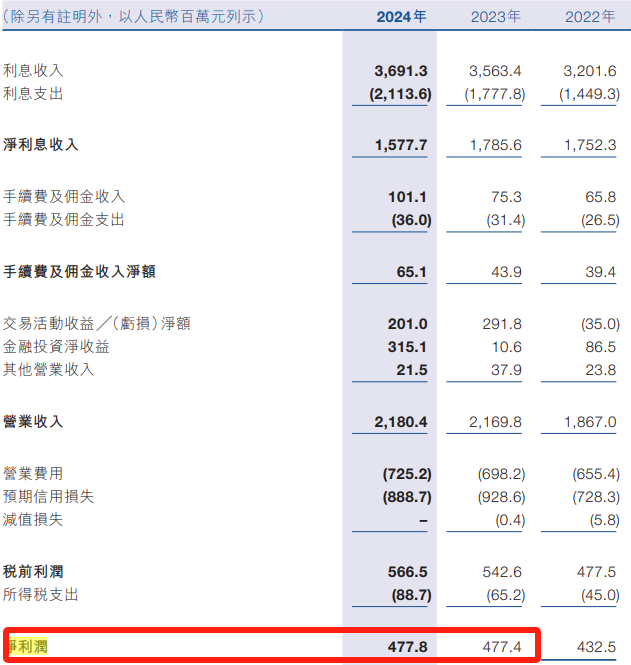

2024年数据显示,宜宾银行全年营收21.8亿元,同比微增0.5%;净利润4.78亿元,增幅仅0.1%,近乎零增长。而净息差从2.18%暴跌至1.71%,导致利息净收入大幅缩水。

拆解收入结构可见,低收益票据业务正侵蚀利润根基。2024年票据贴现及转贴现平均余额达76.45亿元,同比激增38.3%,但收益率仅1.23%,不足零售贷款(5.12%)的四分之一。与之形成对比的是,零售贷款余额同比下降0.71%,公司贷款增速亦低于同业。

这种“以量补价”的策略暴露风控短板。票据业务中,五粮液关联方承兑汇票占比高达50%,而批发零售、制造业贷款不良率分别达1.99%和3.79%,显著高于全行1.68%的平均水平。当泸州银行等同属“白酒系”的城商行实现净息差逆势增长时,宜宾银行的资产定价能力短板凸显。

五粮液依赖症:32.7%存款与50%票据的共生风险

深度绑定大股东的模式还在继续,截至2024年末,五粮液集团及其关联方存款占宜宾银行总存款的32.7%,贷款占比4.7%,票据业务占比50%。这种高度集中的业务结构,虽在短期内支撑规模扩张,却埋下流动性隐患。

存款端,五粮液系企业活期存款占比较,看似降低资金成本,实则加剧期限错配风险。一旦白酒行业周期波动,大额存款抽离将直接冲击流动性管理。贷款端,对白酒产业链的过度倾斜,导致行业风险敞口集中,2024年制造业贷款不良余额同比增加23%。

监管指标亦亮起黄灯。数据显示,2024年拨备覆盖率维持在256.64%,较上年下降5.38个百分点;资本充足率13.12%,逼近监管红线。蒋琳面临的不仅是业务转型,更是如何重构独立于五粮液的存贷生态。

对于刚戴上“港股最小上市银行”帽子的宜宾银行而言,蒋琳的跨界背景是一把双刃剑。若能将五粮液的产业资源转化为供应链金融创新,或可开辟差异化赛道;若继续依赖票据冲量、股东输血,则可能陷入“规模增长-利差收窄-风险累积”的处境和循环,增加了风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61