浙商策略:把握反弹窗口

摘要

投资要点

短期而言,结合情绪面、资金面和盈利面,我们认为市场进入反弹窗口。

中期而言,市场迎来战略性底部,新成长个股展开有序上涨,战略重视科创板的配置意义。

1、中期战略底部

中期而言,综合估值水平(股债收益比、股息率和一年期国债利率倒挂)、宏观环境(剩余流动性由负转正)和结构运行(指数震荡,成交量低位,白马股调整,但新成长个股展开有序上涨)等特征,市场迎来战略性底部。

底部通常是个区域,指数震荡而新成长个股展开有序上涨,此时应“轻指数,重个股”,看长做长。

2、短期把握反弹

近日市场波动较大,我们认为主要是受三季报披露截止日扰动,结合2010年以来经验看三季报披露截止日临近时市场情绪容易受到干扰。

随着三季报落地,结合情绪面、资金面、盈利面,我们认为市场处在反弹窗口。

其一,情绪面:

一方面,观察万得全A换手率20日均值,2019年以来,量化交易快速发展叠加公募基金规模爆发,从回溯来看2%是阈值下限。截至最新该指标已达1.94%,预示着市场已近情绪临界点。

另一方面,观察万得全A当日换手率的近一年分位点,从回溯来看10%是阈值下限。9月以来该指标基本在10%以下,并于近日开始回升,意味着短期情绪自低位逐步活跃。

其二,资金面:

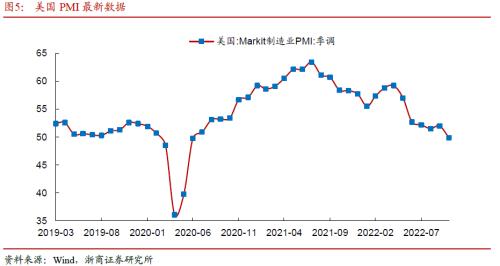

结合美国最新经济数据,美联储货币政策转向的信号逐步增多,这对人民币汇率和美股企稳都将带来积极意义。具体来看,从美联储六轮加息周期的回溯经验看,美国PMI逼近荣枯线是美联储停止加息的重要信号,10月美国Markit制造业PMI(季调)已降至荣枯线下(49.9%),美国经济下行压力逐渐显性化。

进一步复盘美股,美股表现最好的阶段为加息转降息期间,其次为初次降息后3个月。

其三,盈利面:

披露口径下以整体法测算,全A前三季度归母净利润增长3%,增速较中报改善。结合宏观组分析,产业政策支持下制造业将持续成为经济增长的重要支柱,经济呈现出弱修复节奏,进一步考虑去年四季度的低基数效应,我们预计四季度企业盈利有望延续修复。

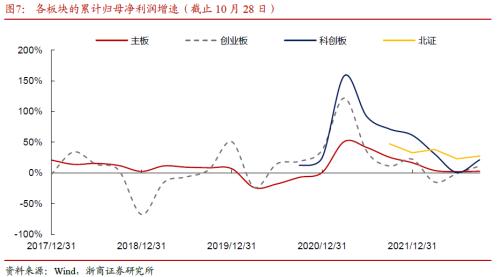

分板块来看,科创板前三季度归母净利润增长21%,环比中报增速提升20个百分点,在各板块中脱颖而出。

3、聚焦先进制造

虽然市场迎来战略性底部,但展望23年我们认为市场将呈现明显分化,底部区域的结构选择更为重要。

前期专题《小盘股跑赢:暂时还是趋势?》我们提出,主导风格切换的核心变量是产业,其特征是一旦切换将持续数年。当前以强链补链、能源革命、智能经济为代表的硬科技崛起,将为中小企业带来盈利增长点,继而带来小盘股的趋势性风格优势。

结合《拥抱新成长系列之拥抱渗透率拐点》,我们对新成长的产业线索梳理有:

其一,强链补链,涵盖半导体设备零部件、电子耗材(硅片/光刻胶)、设计(模拟)等、专精特新等;

其二,能源革命,涵盖储能、光伏新技术、风电等;

其三,智能经济,涵盖汽车智能化(激光雷达、域控制等),和工业智能化(机器人、工业软件、高端机床等);

其四,其他有AR/VR、电子特气、培育钻石、锂电池新技术、星链等。

风险提示:技术迭代及下游拓展不及预期;美股波动超预期。

正文

中期而言,市场迎来战略性底部,指数震荡但新成长个股展开有序上涨,此时建议看长做长,围绕渗透率和景气度两大线索,战略重视科创板的配置意义。

短期而言,结合情绪面、资金面和盈利面,我们认为市场进入反弹窗口。

1、中期战略底部

从中期而言,综合估值、宏观环境和结构运行等特征,市场迎来战略性底部。

其一,从估值角度来看,截至最新万得全A股债收益比已达2.39,处在近十年99.3%的分位数。

与此同时,截至10月28日,A股整体股息率为2.1%,而一年期国债利率仅1.7%,已形成明显倒挂。以史为鉴,A股股息率超过一年期国债利率也是底部的重要信号。

其二,宏观环境层面,历史大底往往伴随着剩余流动性(M2同比-名义GDP同比)由负转正,如2005Q2、2008Q4、2012Q1、2018Q4均出现了剩余流动性由负转正信号,截止今年Q1剩余流动性已由负转正。

其三,从结构运行角度,底部区域的结构运行有一定规律。具体来看,一则,市场情绪处在低位,此时伴随着成交量下降、题材股脉冲后退潮、白马股调整等;二则,随着稳增长政策发力,低估值板块逐步震荡企稳;三则,更关键的是,代表新一轮产业方向的新成长个股开始展开有序上涨。

4月26日以来,指数震荡,成交量低位,白马股调整,但以储能、光伏、半导体设备材料、自动驾驶为代表的新成长个股已展开有序上涨。

整体而言,我们认为,当前市场已契合历史大底特征,但底部通常是个区域,指数震荡而新成长个股展开有序上涨,此时应“轻指数,重个股”,看长做长。

2、短期把握反弹

近日市场波动较大,我们认为主要是受三季报披露截止日扰动。数据上,从2010年以来经验看,三季报披露截止日临近时,市场情绪容易受到扰动。

随着三季报落地,结合情绪面、资金面和盈利面,我们认为市场处在反弹窗口。

2.1 情绪面

换手率是评估市场情绪的有效指标之一,我们采取的具体口径为“基于万得全A自由流通市值的每日换手率20日均值”。

自2006年以来,换手率指标几乎没有低于1%,当换手率指标接近1%时,市场情绪已极为低落,很快会有较快反弹。但是,自2019年以来,量化交易快速发展,叠加公募基金规模爆发,A股整体换手率中枢有一定上移,但1%的阈值已经较难刻画市场底部,根据回溯2%可能效果更佳。

截止最新,换手率已达1.94%,这预示着市场已近情绪临界点。

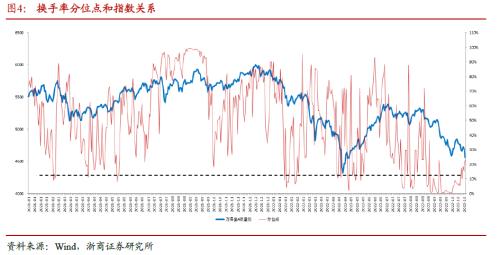

换手率分位点是指万得全A当日换手率的近一年分位点,对全市场投资者短期情绪较为敏感,能及时反映投资者的交投意愿。

换手率分位数与市场短期走势有着较强的相关性,当换手率分位数接近或低于10分位后,对短期市场转折点有一定领先性,如2021年4月6日、2022年1月24日、2022年4月19日,2022年7月25日。

截至最新换手率分位点为23%,换手率分位数已在低位震荡较长时间,近日逐步回升,这意味市场情绪开始逐步活跃。

2.2资金面

结合美国最新经济数据,美联储货币政策转向的信号逐步增多,这对人民币汇率和美股企稳都将带来积极意义。

美国从80年代以来一共经历了六轮完整的加息周期,分别是1982年12月-1984年8月,1987年1月-1989年5月,1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年6月,2015年12月-2018年12月。

从六轮加息周期的回溯经验来看,美国PMI逼近荣枯线是美联储停止加息的重要信号。就最新数据来看,10月美国Markit制造业PMI(季调)已降至荣枯线下(49.9%),美国经济下行压力逐渐显性化。与此同时,据财联社10月20日报道,美联储布拉德表示“美联储可能会选择将2023年的紧缩提前到2022年”。

进一步复盘美股表现,从1980年以来六轮美联储加息转降息阶段的市场表现来看,美股表现最好的阶段为加息转降息期间,其次为初次降息后3个月,表现相对较差的是加息结束前3个月。逻辑上来看,最后一次加息后,经济衰退迹象显现,市场预期货币政策从紧转松,资本市场往往会提前开启上涨行情。

截止10月28日,A股已有91%的上市公司披露2022年三季报,各板块三季报披露率从高到低分别为创业板(99%)、北证(95%)、主板(88%)和科创板(87%)。

披露口径下以整体法测算,全A前三季度归母净利润增长3%,增速较中报改善。结合宏观组分析,产业政策支持下制造业将持续成为经济增长的重要支柱,经济呈现出弱修复节奏,进一步考虑去年四季度的低基数效应,我们预计四季度企业盈利有望延续修复。

分板块来看,披露口径下以整体法统计,科创板前三季度归母净利润增长21%,环比中报增速提升20个百分点,在各板块中脱颖而出。

3、聚焦先进制造

虽然市场迎来战略性底部,但展望23年我们认为市场将呈现明显分化,底部区域的结构选择更为重要。

前期专题《小盘股跑赢:暂时还是趋势?》我们提出,主导风格切换的核心变量是产业,其特征是,一旦切换将持续数年。站在当前,以强链补链、能源革命、智能经济为代表的硬科技崛起,将为中小企业带来盈利增长点,继而带来小盘股的趋势性风格优势。因此,我们建议战略重视,本轮以科创板为载体的硬科技产业浪潮,优化结构。

结合《拥抱新成长系列之拥抱渗透率拐点》,我们对新成长的产业线索梳理有:

其一,强链补链,涵盖半导体设备零部件、电子耗材(硅片/光刻胶)、设计(模拟)等、专精特新等;

其二,能源革命,涵盖储能、光伏新技术、风电等;

其三,智能经济,涵盖汽车智能化(激光雷达、域控制等),和工业智能化(机器人、工业软件、高端机床等);

其四,其他有AR/VR、电子特气、培育钻石、锂电池新技术、星链等。

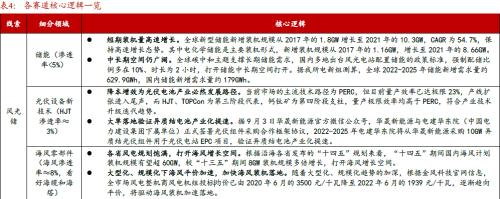

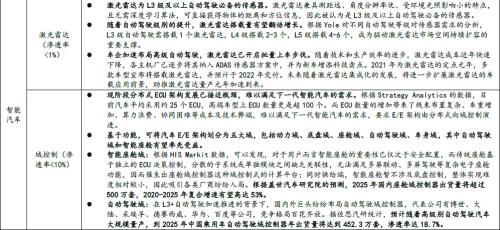

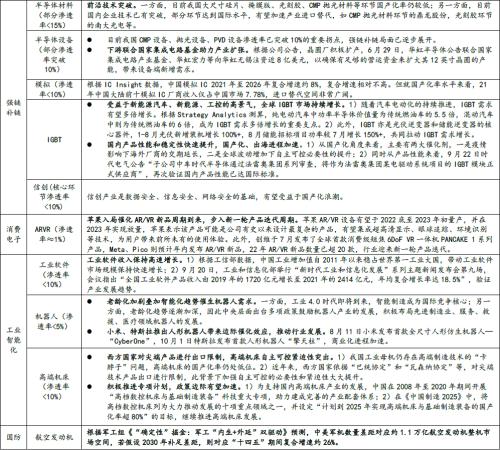

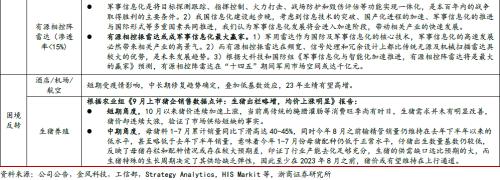

结合Wind盈利预测统计相关赛道的2023年景气,可以发现:一方面,低渗透率赛道23年盈利增速预期多超过30% ,其中风光储(储能、光伏新技术)、强链补链(CMP材料、光刻胶)、工业智能化(机器人整机)、培育钻石23年Wind一致盈利预期增速更是超45%;另一方面,工业智能化、汽车智能化等智能化方向内赛道23年盈利增速多环比22年提升,例如机器视觉、工业软件、机器人核心零部件、域控制和激光雷达等赛道。

结合指数再分类和渗透率分类后的2023年Wind一致盈利预测,我们梳理出2023年配置板块的关键要点供参考。

4、风险提示

1、技术迭代及下游拓展不及预期;

2、美股波动超预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61