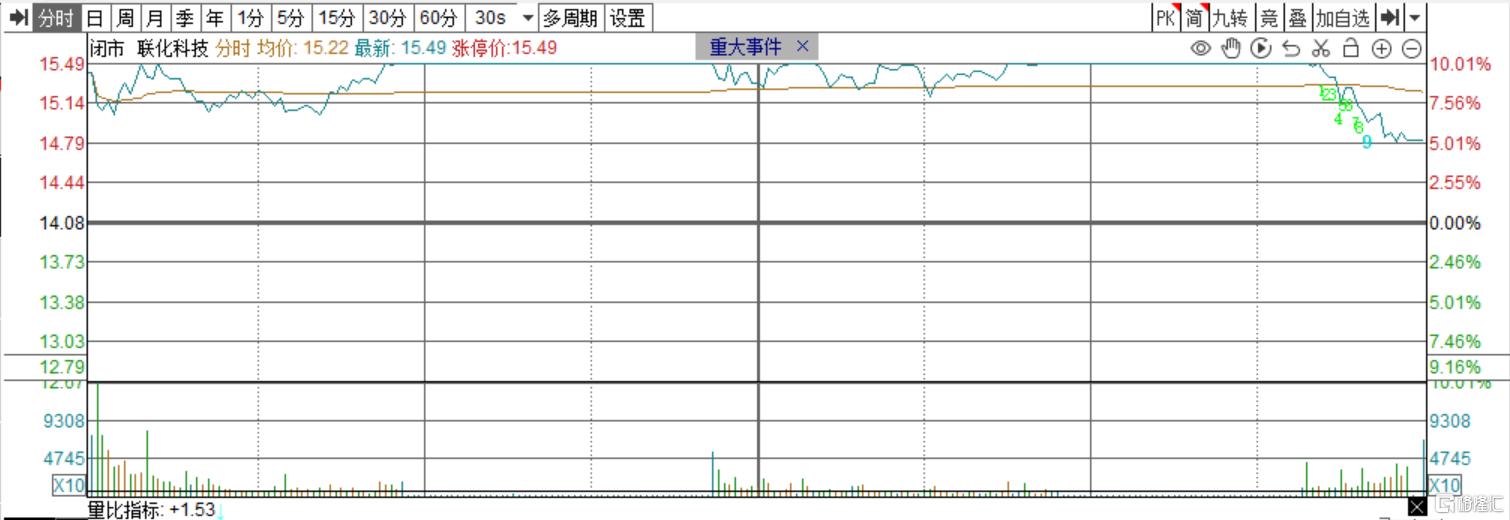

炒作结束?百亿大牛股10日实现翻倍,尾盘突发跳水

今日,联化科技高开高走,盘中一度涨停实现9天7板,尾盘跳水,最新涨5.11%,报14.8元/股,总市值134.9亿元。

自5月27日以来的10个交易日内,联化科技的股价累计涨超126%。

能否受益涨价?

联化科技的这一轮暴涨始于化工同行的一次爆炸,且公司基本面出现改善,还与CRO、新能源等热点概念有关联。

5月27日,友道化学的硝化反应釜发生爆炸事故,引发业内对氯虫苯甲酰胺的供应担忧。

据了解,友道化学是全球最大的氯虫苯甲酰胺(商品名康宽)原药生产企业,产能达1.1万吨/年,同时拥有5000吨/年K胺产能。

为了保供应,相关企业必须加大对氯虫苯甲酰胺的农药中间体K胺的采购。

受此影响,K胺的价格从事故前约13-15万元/吨飙升至26-28万元/吨,一周内翻倍,并预期三季度或将突破40万元/吨。

联化科技主要从事农药、医药中间体的生产与销售,公司K胺产品生产历史已超十年,且专利期产品占比可观。

不过,令人关注的是,联化科技的业绩能否受益于价格上涨?

毕竟,联化科技的K胺只向单一客户供货,不对外供货,且目前尚未收到该客户需求增加的通知。

同时,联化科技与该客户约定的是长协价格,定价模式为成本加成,即在材料人工等成本费用上收取合理稳定的加工费毛利。

联化科技也坦言,此次爆炸事件对公司影响有限。

尽管如此,市场依然非常“上头”。有分析认为,即便在协议框架下,联化科技仍可通过三重路径受益:成本转嫁、产能优化和技术壁垒。

原料硝酸价格从2000元/吨涨至5000元/吨,公司可申请成本联动调价;

产能利用率若从35%提升到80%,单吨成本可降12%;

其微通道连续流工艺的安全优势更是形成护城河。

净利暴增17倍

除了短期消息面,联化科技的业绩改善明显,今年一季度的净利润暴增17倍之多。

联化科技2024年实现营收56.77亿元,同比下降11.88%;归母净利润为1.03亿元,同比增长122.17%。

今年一季度实现营收15.10亿元,同比增长3.02%;归母净利润为0.5亿元,同比增长1747.04%。

业绩改善主要系,联化科技的植保板块自2024年底修复毛利率企稳,医药板块稳步发展。

除了植保和医药,联化科技正在以电解液等产品为切入点,逐步进入新能源行业。

目前已实现电解液产品的稳定供应,并逐步提升产量,电解质、添加剂及正极材料的新能源系列产品均实现稳定的商业化交付。

联化科技预计,今年新能源业务的营收有望实现突破。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61