古麒绒材(001390.SZ)次新股中稀缺的羽绒材料龙头,多维护城河优势构筑长期价值

在A股市场,“宁买新不买旧”的投资理念由来已久,这一逻辑在近年市场表现中得到了充分验证。

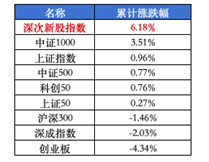

据Wind数据显示,截至2025年6月5日,深次新股指数年初至今累计上涨6.18%,其整体表现显著优于创业板指、科创50、沪深300、中证500、中证1000等多个核心指数(如下图列表所示)。

次新股之所以能脱颖而出,在于其天然具备三大核心优势:高成长性预期契合市场对业绩爆发的追逐;筹码结构干净避免了历史套牢盘压制;业务创新空间大容易催生题材想象,这些特质使其成为A股市场资金博弈的天然沃土。

(数据来源wind,经格隆汇整理)

所以,站在投资策略的角度,次新股已然成为A股博弈的核心策略之一。

但需强调的是,并非所有次新股都具备长远投资价值。凭借多年投资经验的总结可知:真正的机会在于优中选优,“聪明投资者”应持续聚焦那些具有稀缺性的行业领军者。这类企业往往能凭借独特的竞争优势穿越市场周期,实现戴维斯双击。

在这样的筛选条件下,近期上市的次新股古麒绒材(001390.SZ)或将逐渐凸显出其较强的策略逻辑。

作为中国羽绒材料龙头企业的古麒绒材,已在四大维度构建起坚实的护城河:

一、技术壁垒:行业的高规格羽绒量产能力

首先,招股书及投研报告显示,古麒绒材在功能性羽绒领域具备深厚技术积累,其中无氟拒水技术、纳米级表面处理工艺等核心专利覆盖轻量化材料研发。例如,其 850 + 蓬松度鹅绒通过IDFL检测,蓬松度稳定性达国际一线水平,残脂率控制在0.12%以下,此外其在清洁度(1000mm)、绒子含量(最高 96%)等指标亦远超行业标准,综合技术实力领先行业。

而公司参与制定《羽绒服装》新国标,也使得该公司技术领先性得到权威性确认,这些经过权威认证的技术优势进一步使其产品在高端羽绒服、户外装备等领域具有不可替代性。

此外,公司还为品牌服饰开发抗菌羽绒产品(已通过 OEKO-TEX 100认证)并应用于童装领域,验证了其技术转化能力。值得一提的是,企业在2024年获得安徽省科学技术三等奖,进一步佐证该技术成熟度与其较高的行业影响力。

截至2024年底,公司累计获得15项发明专利、63项实用新型专利,其中42项涉及拒水、抗菌等功能,可见其技术转化效率在制造业次新股中尤为突出。

二、行业地位:标准制定与市场份额的双重领先

作为中国羽绒羽毛加工行业四大骨干之一,同时,其积极参与行业相关国家标准制定的企业。 对比其他次新股,古麒绒材不仅在市场份额上位居前列,更通过“技术领先+标准制定”的双重护城河优势,有机会在行业未来集中度提升过程中率先受益,并始终占据主导地位。

三、客户结构:绑定头部连锁品牌与军工供应链

据公开信息,古麒绒材的客户覆盖波司登、海澜之家、罗莱生活等消费领域龙头,以及际华集团等军工供应链企业。这种不可多得的“消费+军工”双轮驱动模式,既保障了需求的稳定性,又可在新的领域打开了增量空间。

一般而言,军品订单会比民品的毛利率更高,华金证券研报指出,2024年古麒绒材在军需领域销售额突破5000万元,其拒水羽绒产品在极端环境测试中表现优异,成为军队换装的重要供应商,相关订单毛利稳定,充分显示出较强的成本传导能力,这一点又与公司优质客户构成及其持续优化有着密切的因果关系。

四、政策契合度:消费升级与绿色环保双题材加持

在政策层面,公司深度受益于消费升级与绿色环保两大长期趋势与国家战略。最为值得关注的是,公司自主设计的日处理万吨级中水回用系统,每年节水相当于1548个游泳池水量,可见公司在环保这一块的持续投入不仅可帮助降低生产成本,增强现金流创造能力。从长远角度来看,也更加契合国家“双碳”战略,该项目既获政府的重点扶持,也使其成为“国家级绿色工厂”及行业环保标杆。华金证券指出,其绿色制造体系在欧盟碳关税(CBAM)背景下形成差异化竞争力。

在题材层面,古麒绒材可堪称A股热点:在消费升级赛道中,其高规格羽绒制品直接受益于居民品质生活需求爆发,将其放置在绿色制造领域中,可发现公司环保技术实现了成本与政策红利的双重受益。

此外,该公司在国产替代空间广阔。目前,国内高端鹅绒进口依存度仍达58%,而公司800+蓬松度鹅绒价格仅为日本KANSAI的75%,2024年高端产品出口额仍维持较好增长势头,印证国产替代趋势明确。同时,公司还通过技术授权模式获取收入。

招股书显示,古麒绒材通过IPO募集的资金,计划重点投资于年产2800吨功能性羽绒绿色制造项目、技术与研发中心升级项目等。

据悉,年产2800吨功能性羽绒绿色制造项目将采用最前沿的环保技术和设备,在提升产能的同时确保生产过程的绿色环保。该项目的实施将有效满足市场对功能性羽绒产品的需求,进一步扩大公司的市场份额;而技术与研发中心升级项目将专注于功能性羽绒材料等领域的研究,为企业的持续创新和开辟第二增长曲线提供坚实的基础,也推动了公司核心竞争力的提升。这些募投项目的顺利实施,产能规模预计将翻倍,或为古麒绒材的未来成长提供强大动力。

综上来看,作为A股的次新股,古麒绒材在行业实力地位、基本面以及投资亮点等方面均表现出色。其在羽绒行业的技术领先地位、显著的市场份额和标准制定权,彰显了其行业领军者的风范;稳健的财务数据、优化的业务结构和绿色制造理念,展现了良好的基本面;强大的技术创新能力、优质的客户资源和具备潜力的募投项目,构成了其丰富的投资亮点。

同时,公司业务方向与当前A股市场对消费升级、绿色环保等热门题材的偏好高度契合,因而可被市场更快识别出其所具有的投资价值。凭借政策红利及国产替代机遇,古麒绒材正加速占据羽绒行业结构性机会的风口高地,成为A股次新股板块中的热门标的。我们始终认可一点,该公司所拥有的稀缺性,决定其长期价值的基石。

结尾部分

从公开的券商研报来看,基于公司技术领先性及国产替代逻辑,卖方机构给予公司“增持”评级;未来智库等独立第三方机构则从产能扩张与技术输出角度,长期看好其成长空间,认为未来合理估值区间为25-30倍PE。

而回归至估值角度,可进一步推导出古麒绒材当前所具备的安全边际。

受大盘回调影响,公司近期股价已回落至合理估值区间,但其基本面却依然展现出强劲的增长韧性——据招股书,在2022-2024年,营收年均复合增长率达20.37%,净利润更是以31.67%的增幅高速增长。

根据PEG估值模型(市盈率相对盈利增长比率),以其当前增速测算,该公司的PEG指标显著低于1倍,意味着公司股价尚未充分反映其成长性,存在价值低估的可能性。

因此,在“优选次新股”的投资策略框架下,古麒绒材凭借稀缺的行业地位、扎实的基本面与广阔的成长空间,成为不可多得的优质标的。无论是短期博弈,还是长期价值投资,这家羽绒行业龙头都值得持续追踪和关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61