中国互联网AI变现路径:短期确定性机会&长期潜力

中国互联网行业的AI商业化进程正在加速分化。UBS最新报告揭示了一个关键趋势:企业级AI变现明显快于消费级,其中云服务和数字广告成为最成熟的变现领域。

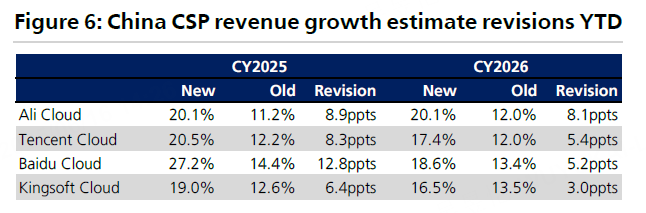

数据显示,2025年Q1中国主要云服务商的AI相关收入占比已达10-20%,市场预期较年初上调6-13个百分点。这种增长主要来自模型训练和推理带来的新增需求,以及与传统云服务的交叉销售机会。

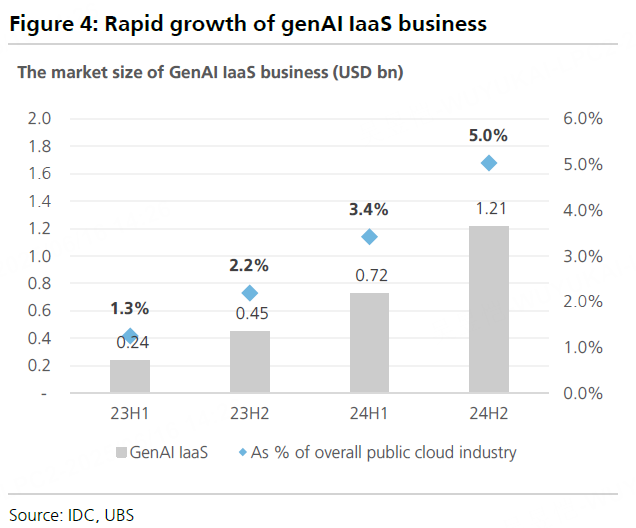

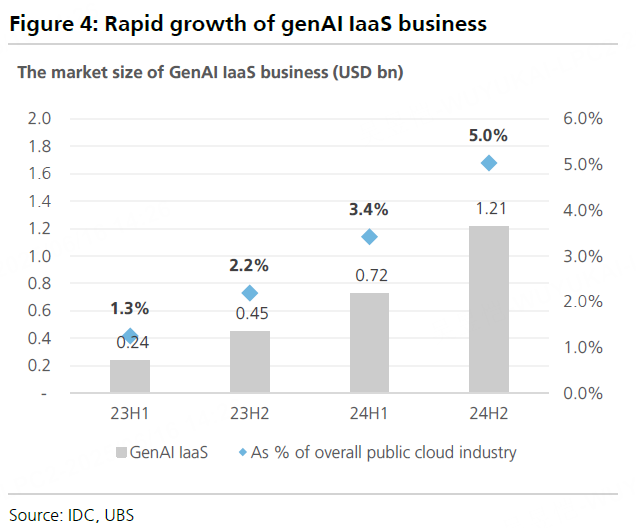

特别值得注意的是,生成式AI基础设施即服务(GenAI IaaS)市场规模在2023年下半年至2024年下半年间增长了近5倍,从2.4亿美元跃升至12亿美元,占公有云总收入的比例也从1.3%提升至5%。

广告技术的AI升级效果更为直观。 $腾讯控股(00700)$ 、 $快手-W(01024)$ 等平台通过AI优化广告投放,在部分广告位实现了点击率从1%提升到3%的突破。快手旗下Kling大模型的年经常性收入(ARR)已达1亿美元,显示出视频生成领域的商业化潜力。

更令人振奋的是,AI驱动的广告技术改进普遍带来了5-10%的点击率和转化率提升,这种效率提升直接转化为广告收入的增长。哔哩哔哩的案例尤为典型,其AI生成内容(AIGC)已占效果广告支出的30%以上。

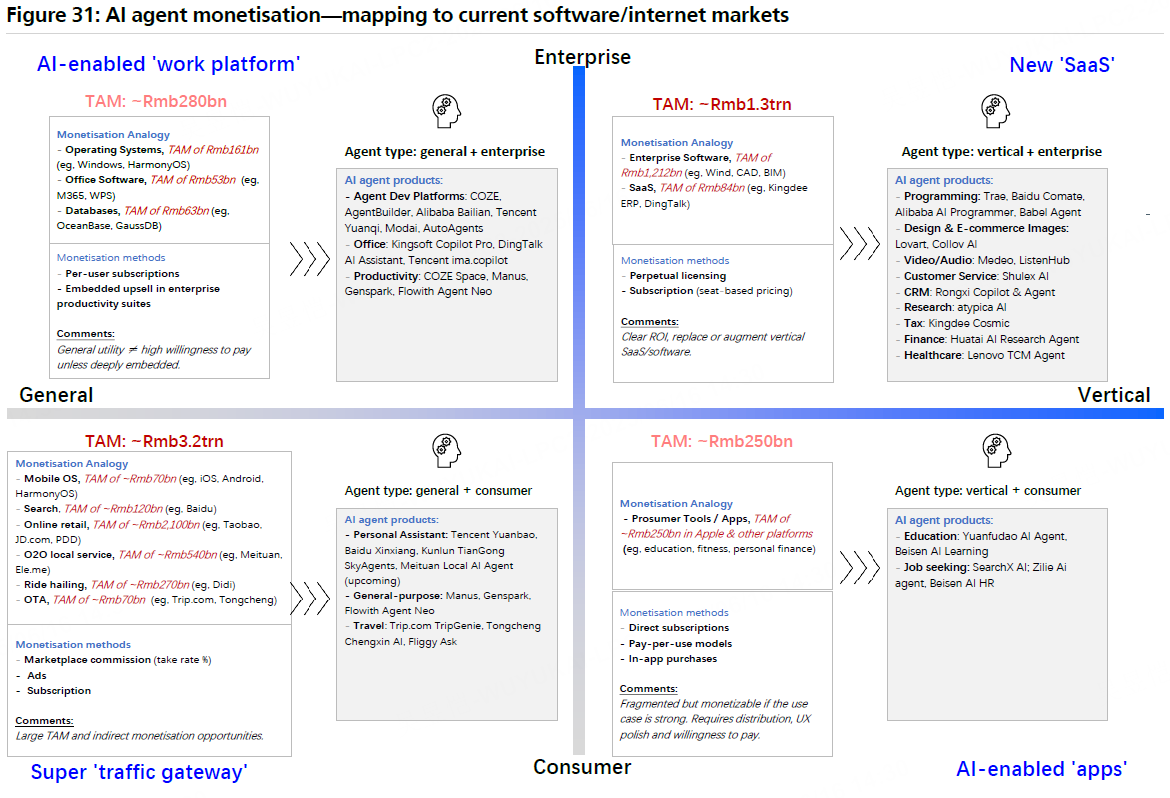

企业级AI代理的商业化路径最为清晰。报告估算中国企业级AI代理的总可寻址市场(TAM)高达1.6万亿元人民币,主要分布在三大领域:垂直行业软件(1.3万亿元)、基础设施和操作系统(2800亿元)、专业应用(2500亿元)。垂直领域的AI代理如阿里巴巴的AI程序员、用友的财务税务助手等,因其明确的投资回报率而更容易获得企业买单。美国经验显示,Salesforce等公司已经开始尝试按任务效果收费的新模式,这种"按成果付费"的定价机制可能在中国市场加速普及。

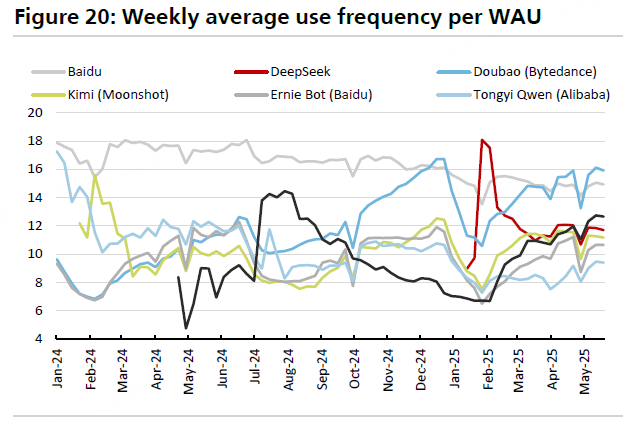

消费级AI的处境则复杂得多。虽然中国AI聊天机器人用户增长迅猛——深度求索(DeepSeek)MAU已达1.68亿,字节跳动的豆包(Doubao)也快速攀升至1.31亿MAU,但变现能力与海外差距悬殊。ChatGPT全球ARR超过50亿美元,而中国头部AI产品的ARR仅约1亿美元,相差50倍。更棘手的是,中国消费者对AI产品的付费意愿明显低于全球用户,导致百度等公司不得不取消订阅付费墙,转向免费模式。这种"用爱发电"的现状,使得消费级AI更多被视为战略布局而非短期盈利点。

技术成本下降正在为AI普及扫清障碍。报告指出,大模型推理成本三年间下降了1000倍,DeepSeek V-2发布后行业普遍跟进降价。这种成本优化使得AI服务更加亲民,为大规模商用创造了条件。同时,模型上下文协议(MCP)的普及大幅降低了AI代理的开发门槛,百度、阿里、腾讯等均已加入MCP生态,这将加速AI代理在各行业的渗透。

投资机会方面,报告明确看好三类标的:

云计算基础设施龙头(阿里云、腾讯云、百度云)、广告技术领先的媒体平台(腾讯、 $快手-W(01024)$ 、 $哔哩哔哩(BILI)$ ),

垂直行业AI解决方案提供商( $科大讯飞(002230)$等)。

特别值得注意的是,腾讯凭借微信生态在AI代理时代的独特优势被重点推荐,其"元宝"智能助手与微信生态的深度整合,可能重塑流量入口格局。在垂直领域,快手通过Kling视频生成模型开辟第二增长曲线的尝试,以及教育、医疗等行业的AI应用突破,都值得投资者持续关注。

AI商业化已经进入分水岭时刻。企业级应用开始贡献真金白银,而消费级市场仍在培育期。这种分化格局下,投资者需要更精准地把握各细分领域的商业化节奏,在确定性中寻找增长,在潜力股中布局未来。中国AI产业正从技术探索走向价值创造,这个过程中,能够将技术优势转化为商业成果的公司,终将在资本市场获得应有的溢价。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21