债市早报:资金面整体偏宽;债市窄幅震荡,整体走势偏弱

【内容摘要】6月23日,资金面整体偏宽;债市窄幅震荡,整体走势偏弱;转债市场跟随权益市场有所反弹,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【境内债券ETF规模突破3500亿元,2只500亿债券ETF诞生】6月23日,据财联社,债券ETF交投活跃,规模持续跃升。截至最新,全市场债券ETF规模达到3524.13亿元,这是继本月初债券ETF规模超3000亿元后,首次突破3500亿元。其中海富通短融ETF、富国政金债ETF规模分别达到509.58亿元、506.13亿元,双双成为境内首次跨越500亿元门槛的债券ETF。此外,博时可转债ETF规模达到339.13亿元,平安公司债ETF、海富通城投债ETF规模突破200亿元。全市场13只债券ETF规模超百亿。

【财政政策组合拳给力,政府债券保持快节奏发行可期】2025年以来,面对复杂环境,我国经济顶住压力平稳运行,展现了强大韧性和活力。其中,财政政策“组合拳”的发力显效起到了重要的支撑作用。今年我国合计新增政府债务总规模11.86万亿元,比2024年增加2.9万亿元,财政支出强度明显加大。业内人士预计,在6月快节奏的基础上,下半年新增地方政府专项债券发行进度仍将加快,其中包括支持用于化债的特殊新增专项债。

(二)国际要闻

【美联储理事鲍曼称支持最早7月降息,因为劳动力市场的风险可能上升】6月23日,美联储理事鲍曼在谈及经济与货币政策时表示,若通胀压力保持受控,她将支持最早在7月下调利率,因为劳动力市场的风险可能上升,而通胀似乎正稳定朝着美联储2%的目标前进。鲍曼指出,数据显示,关税和其他政策尚未对经济造成明显影响,关税对通胀的影响可能会出现更大的延迟,程度也比最初预期更小,尤其是因为许多企业已提前储备库存。贸易和关税谈判的持续进展令经济环境的风险显著降低。贸易政策的变化对美联储偏好的通胀指标“可能只有极小的影响”。鲍曼指出,由于近期消费支出疲软及劳动力市场出现脆弱迹象,美联储在就业目标方面面临的下行风险可能很快变得更加突出。“在我看来,现在承认风险平衡已发生变化是适当的。在思考未来的政策路径时,是时候考虑调整政策利率了”。

【美国6月Markit制造业和制造业PMI保持扩张,价格指数创四年来最大涨幅】6月23日公布的PMI数据显示,美国6月Markit制造业PMI初值52,与5月持平,高于预期值51;6月Markit服务业PMI初值53.1,低于前值53.7,高于预期值52.9,创两个月新低;6月Markit综合PMI初值52.8,低于前值53,高于预期值52.1,创两个月新低。通胀方面,制造业和服务业都面临显著的价格上涨,其中制造业尤为明显。由于关税因素,制造业材料采购价格指数大幅上升至70,为四年来最大涨幅,销售价格指数上升至64.5,两项指数均达到2022年7月以来的最高水平,显示制造商正在将成本上涨压力传导至下游。约三分之二的制造商将原材料成本上涨归因于关税,而超过一半的制造商则将销售价格上涨归因于关税。服务业价格上涨的幅度相对较小,但同样呈现出上升趋势,尤其是在工资、燃料和融资成本的增加方面,这些成本上涨最终也被转嫁给了消费者。

(三)大宗商品

【国际原油期货价格跌幅扩大,国际天然气价格继续下跌】6月23日,WTI 8月原油期货收跌7.22%,报68.51美元/桶;布伦特8月原油期货收跌7.18%,报71.48美元/桶;COMEX 8月黄金期货收涨0.27%,报3395美元/盎司;NYMEX天然气价格收跌5.57%至3.679美元/盎司。

二、资金面

(一)公开市场操作

6月23日,央行以固定利率、数量招标方式开展了2205亿元7天逆回购操作,操作利率为1.40%,投标量2205亿元,中标量2205亿元。Wind数据显示,当日有2420亿元逆回购以及1000亿元国库现金定存到期,因此单日净回笼资金1215亿元。

(二)资金利率

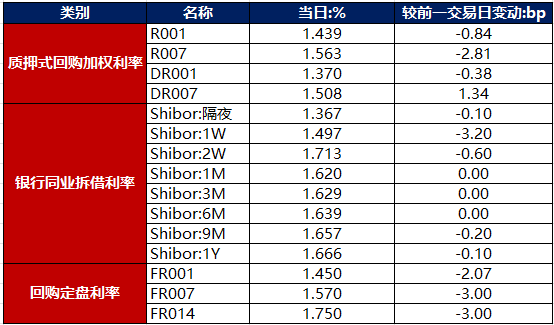

6月23日,资金面整体偏宽。当日DR001下行0.38bp至1.370%,DR007上行1.34bp至1.508%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月23日,受中东局势升级提振,早盘债市延续暖势,但随着股市上涨,市场情绪转而走弱。全天看,债市窄幅震荡,截至北京时间20:00,10年期国债活跃券250011收益率上行0.20bp至1.6400%,10年期国开债活跃券250210收益率上行0.05bp至1.7060%。

数据来源:Wind,东方金诚

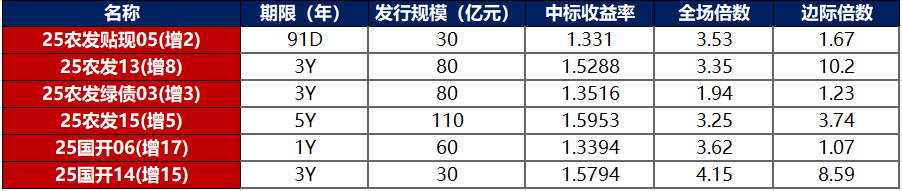

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月23日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

港龙中国地产:公司公告,公司因未按期支付11月到期票据(本金1.806亿美元)利息,收到主要票据持有人通知,该票据本金、溢价及应付未付利息为立即到期应付。公司将寻求相关债务的整体解决方案。

山东晟鸿城发:上交所对山东晟鸿城发予以书面警示,存在定期报告披露不准确违规行为。

山东晟众城建:上交所:对山东晟众城建予以书面警示,存在定期报告披露不准确违规行为。

厦门航空:公司公告,鉴于近期市场波动较大,再次取消发行“25厦门航空MTN001(可持续挂钩)”。

中国石化集团:公司公告,鉴于市场波动,取消发行“25中石集MTN002”。

湖州市南浔国资:中诚信亚太基于商业原因,撤销湖州市南浔国资“BBBg”的长期信用评级。

芳源股份:中证鹏元将公司主体及“芳源转债”信用等级由A-调整为BBB。

延锋国际汽车技术:穆迪维持延锋国际汽车技术“Baa3”发行人评级,展望由“正面”调整至“稳定”。

花样年控股:公司公告,境外债重组支持协议最后截止日期进一步延长至6月25日。

新世界发展:公司公告,公司仍在与债权人就现有贷款再融资进行积极磋商。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 6月23日,A股震荡上行,跨境支付概念爆发,油气、航运、固态电池板块反复活跃,上证指数、深证成指、创业板指分别收涨0.65%、0.43%、0.39%,全天成交额1.15万亿元。当日,申万一级行业大多上涨,仅食品饮料、家用电器、钢铁下跌,且跌幅均不足1%;上涨行业中,计算机涨超2%,国防军工、煤炭、银行、环保涨超1%。

【转债市场主要指数集体跟涨】 6月23日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.43%、0.42%、0.45%。当日,转债市场成交额561.18亿元,较前一交易日缩量41.49亿元。转债市场个券多数上涨,470支转债中,381支收涨,78支下跌,11支持平。当日上涨个券中,天阳转债涨超7%,天路转债涨超5%;下跌个券中,联得转债跌逾19%,集智转债、银轮转债、恒帅转债跌逾2%。

2. 转债跟踪

6月23日,嘉美转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

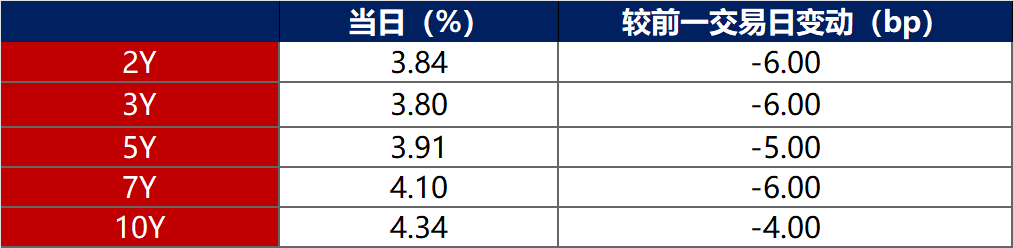

6月23日,各期限美债收益率普遍下行。其中,2年期美债收益率下行6bp至3.84%,10年期美债收益率下行4bp至4.34%。

数据来源:iFinD,东方金诚

6月23日,2/10年期美债收益率利差扩大2bp至50bp;5/30年期美债收益率扩大3bp至96bp。

6月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.30%。

2. 欧债市场:

6月23日,德国10年期国债收益率保持在2.51%不变,其余主要欧洲经济体10年期国债收益率普遍下行。其中,法国、意大利、西班牙、英国10年期国债收益率分别下行1bp、1bp、2bp和3bp。

数据来源:英为财经,东方金诚

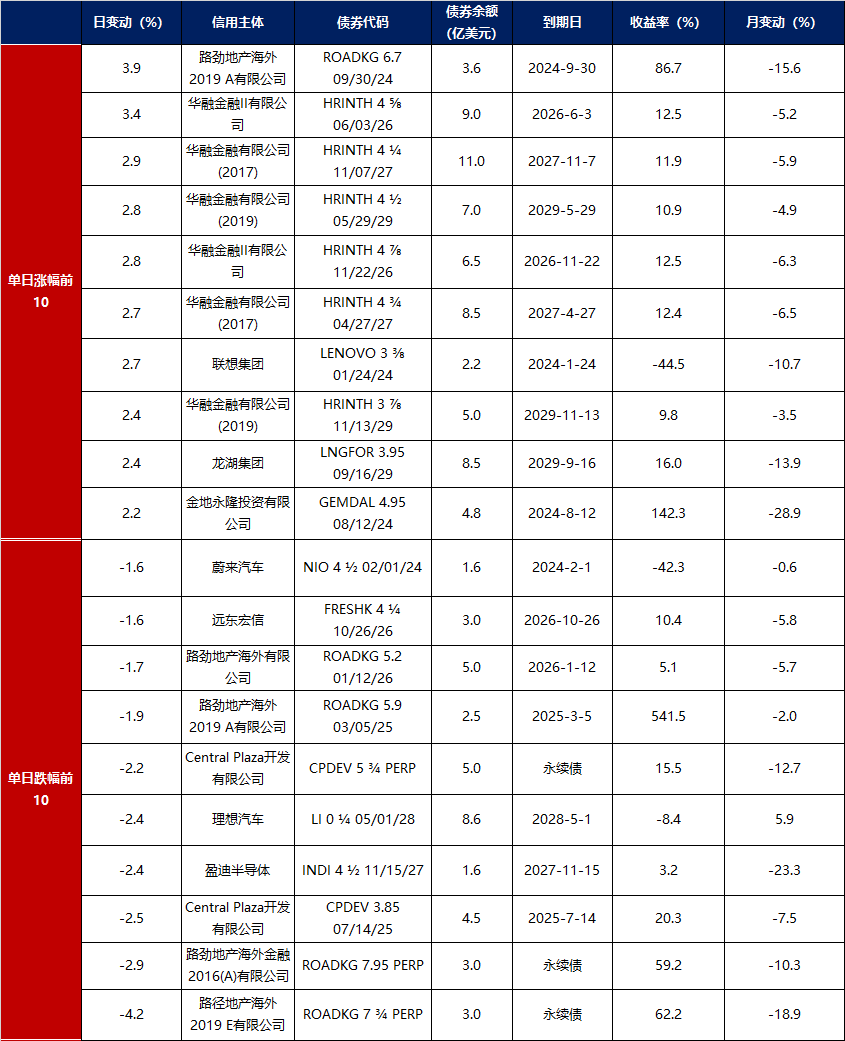

3.中资美元债每日价格变动(截至6月23日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61