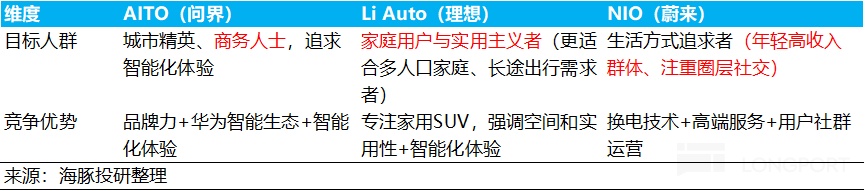

问界 VS 理想:双雄争霸,谁是赢家?

问界是理想公认的头号劲敌,包括在创始人李想自己的表述中,也说过华为的组织力太强,2022年三季度发布的M7直接把理想ONE打残,而$理想汽车(LI.US) 之后又凭借极强的组织调整和战斗能力进行了反击。

直到今天,两者在中高端增程SUV战场酣战3年,但仍然难分胜负。目前两者都稳稳站住了中高端SUV的生态位,仍然是中高端SUV新能源车赛道“双雄”。

所以,海豚君本篇报告将聚焦于几个投资者最关注的核心问题:

一、先发者 VS追随者,为什么赛力斯仍能成功破局?

二、理想产品定义主导模式的优劣势在哪?

三、与理想比,问界模式的含金量又如何?

四、如何看待当下理想和赛力斯的投资价值?

本篇重点回答前两个问题,正文如下:

一、先发者和追随者的博弈,为什么赛力斯仍能成功破局?

1)理想的先发优势:精准卡位

a. 蓝海赛道挖掘能力强: 30万元以上SUV正快速崛起

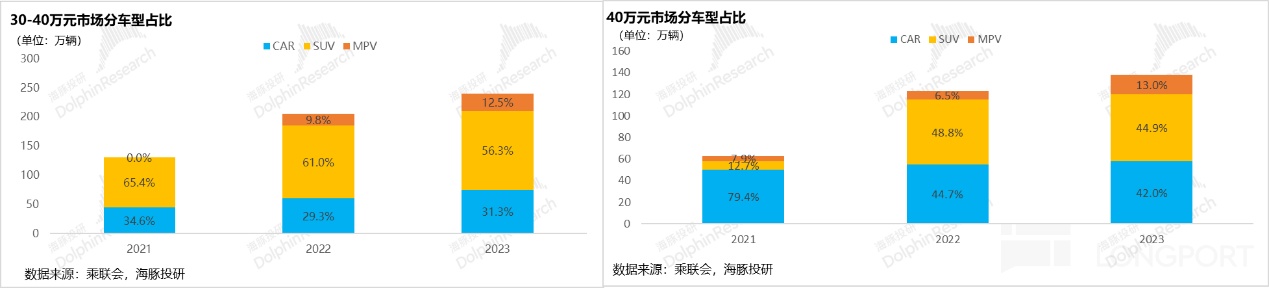

从30万以上市场的需求变迁来看,SUV快速崛起,基本占据了半壁江山,2023年SUV占30万以上整体乘用车销量比重达到52%(轿车仅占35%)。

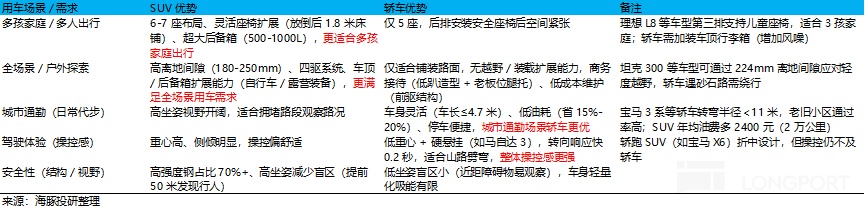

SUV相比轿车,虽整体操控感和城市通勤经济性上有劣势,但因为大空间以及基本都配备四驱系统,更能满足家庭用车(尤其是多孩家庭)和全场景的使用需求,而30万以上车型的消费群体确实以家庭用车为主导(高收入中产家庭为主力),且增换购需求占据绝对主导地位(已婚有孩家庭在增换购用户占比超过90%)。

而看理想的品牌定位,海豚君发现从成立至初理想的品牌定位就非常的清晰,理想一直以“移动的家”作为品牌定位,再通过“冰箱、彩电、大沙发”等舒适性配置,成功迎合了30万以上SUV市场持续扩容,且家用占主导的趋势。

b. 技术路线破局:简单实用的增程路线

新能源品牌30万以上的SUV,因为要满足高端用户对于空间及全场景的需求,基本都是中大型全尺寸SUV且配备双电机四驱模式,但车重和多电机直接影响续航能力。

① 车重影响:通常来说车重每增加10%,电池容量需提升8%-12%才能达到同等续航水平。而全尺寸SUV的整备质量本身就高,再加上双电机四驱的配置再次加大整备质量,导致全尺寸纯电车型续航能力的天然“bug”。

② 双电机车型电耗高:双电机四驱车型的峰值功率通常是单电机车型的 2 倍,电机在高功率输出时效率会下降(尤其超过额定功率后),导致电耗陡增。

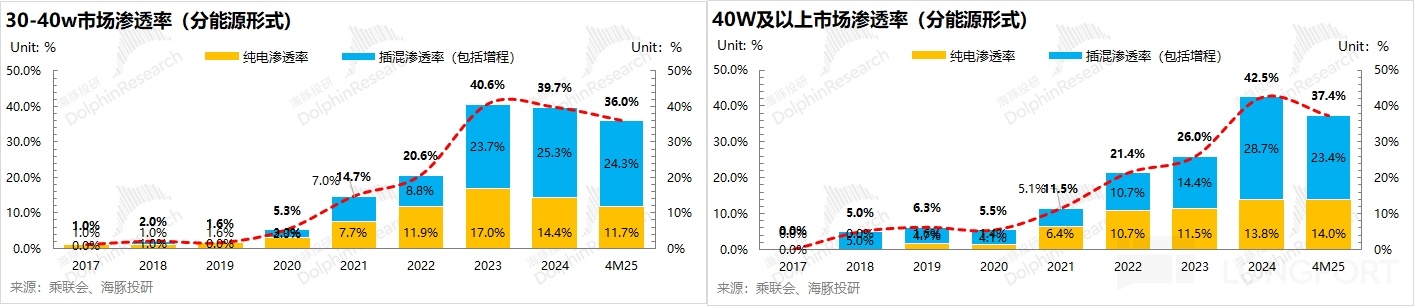

这也导致了,30万以上高端纯电SUV,尤其是纯电中大型和全尺寸SUV,即使将电池配置打到可控成本范围里的最高,即使配备100kwh三元锂电池、即使在电池已经迭代这么轮,整体纯电续航也仅能打到600-700km范围内,低于20-30万级纯电SUV的续航(600-800km)。

③ 30万以上用户对全场景用车需求更高:

30万以上用户其实和刚需价格带用户本质需求不同:刚需价格带用户更多把城市用车当成主要用车场景(会更注重经济性),30万+用户全场景用车需求更高,尤其是高速等长途用车场景也需全面覆盖。

而CLTC续航本身也是基于常温实验室环境,且以城市低速低耗电工况为主,所以实际真实续航,尤其在冬季高速工况下(加开空调),NCM电池7折左右真实续航非常常见,实际续航可能也仅400-500km左右,很难支撑30万+用户的全场景用车需求。

所以说到底,这一矛盾的根源仍在于电池材料的限制。即使能量密度最高的NCM电池, 仍然受制于化学特性约束,能量密度提升已经基本触及天花板,导致大型SUV的 “续航-成本”双目标失衡,而续航bug真正的解决可能还得依赖电池的下一代技术路线(固态电池/半固态电池)。

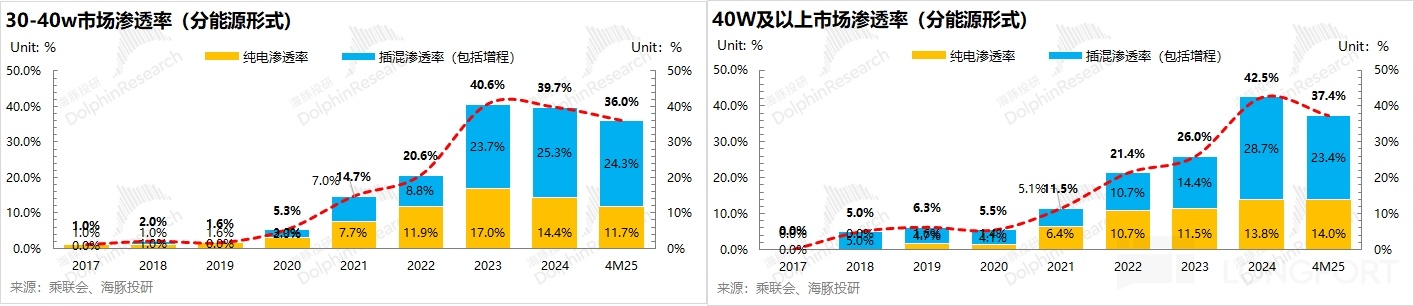

从目前的结果端来验证,30万以上市场仍以插混(包括增程)在持续拉渗透率,而纯电的渗透率甚至呈现下滑趋势。

而从车企的直接表现来看,蔚来Nio主品牌纯电销量持续萎靡,原本车型定价30万+的纯电车企(极氪、小鹏、阿维塔等)都将车型价格下沉到20万级价格带,背后其实反应的是高端纯电需求不足,车企卖不动后被迫下沉。目前看来插混(包括增程)仍是30万以上的最优解。

当然,理想也是该赛道上首家采用了当时业内都不看好的增程技术,但实际上增程相比插混来说更能接近纯电车的驾驶体验(增程式以电驱动,无插混的“油电切换顿挫”问题)。

由此看出,理想的成功,源于对市场需求的精准捕捉:

a. 赛道蓝海:抓住30万以上家用SUV持续扩容趋势,品牌定位上紧紧围绕 “移动的家”,直打家庭用户心智。

b.优秀的产品定义能力:直击30万以上高端用户对于全场景用车的需求,选择当时大家都不看好的增程路线作为过渡时期的解决方案,同时紧紧围绕家庭SUV的需求,将舒适性配置的“冰箱彩电大沙发”基本打满(PS: 理想也是造车新势力中首个车型配备空气悬架的车企,而当时空气悬架还是BBA等豪华车专属)

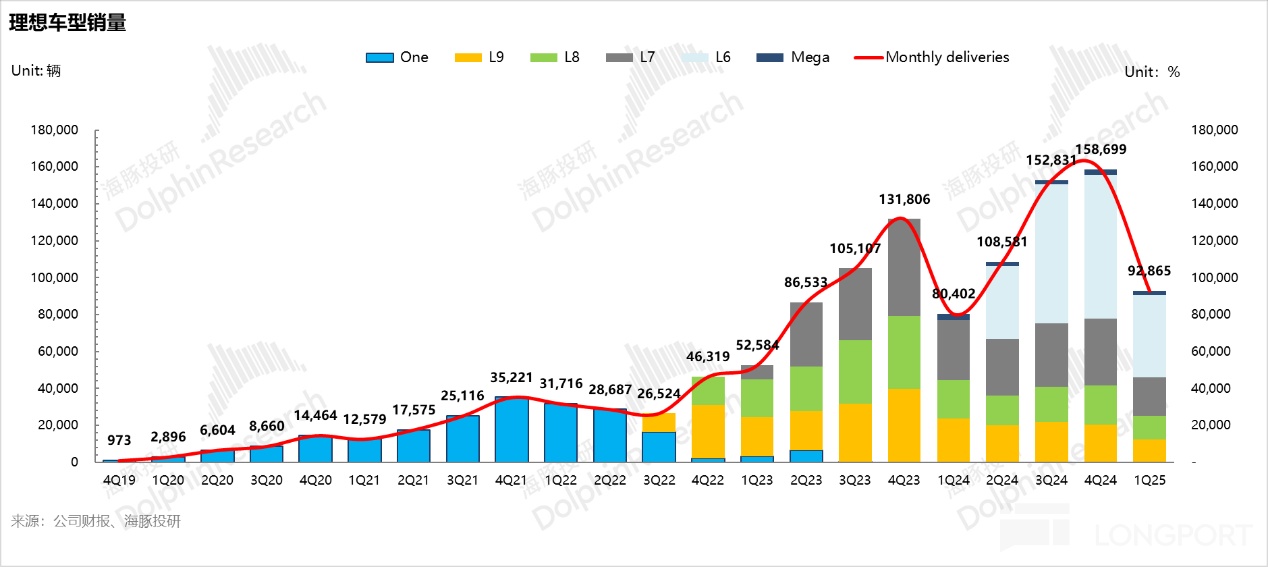

结果:理想推出的第一款车型,理想ONE, 核心特点聚焦于:增程+大六座+SUV,以及配备目前用户所熟知的“冰箱彩电大沙发”,成功打造出家用SUV的标杆。

背后的原因也是在于用优秀的产品定义(高产品力)去全力满足30万+家用SUV蓝海赛道的根本需求,并在此基础上才形成的品牌力,后继续扩张其产品矩阵(L6/L7/L8/L9),牢牢的守住了家用SUV的市场。

当然这也和创始人李想本身互联网背景出身,拥有多次创业成功经历,极其善于挖掘用户痛点的经历密不可分,也因此理想在之后的战略选择上,也一如既往想做蓝海赛道的“first mover”(包括纯电MPV Mega, 以及即将上市的理想i8等大型纯电SUV,但这种战略本身的风险性会更高)。

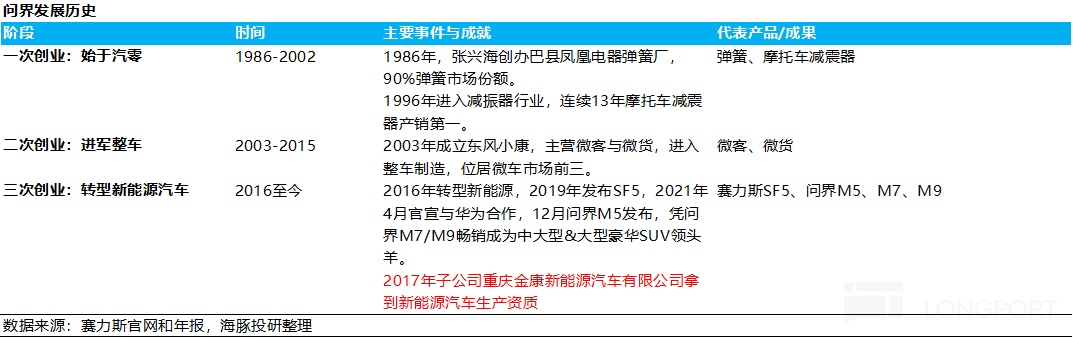

2) 赛力斯:与华为深度合作实现的弯道超车

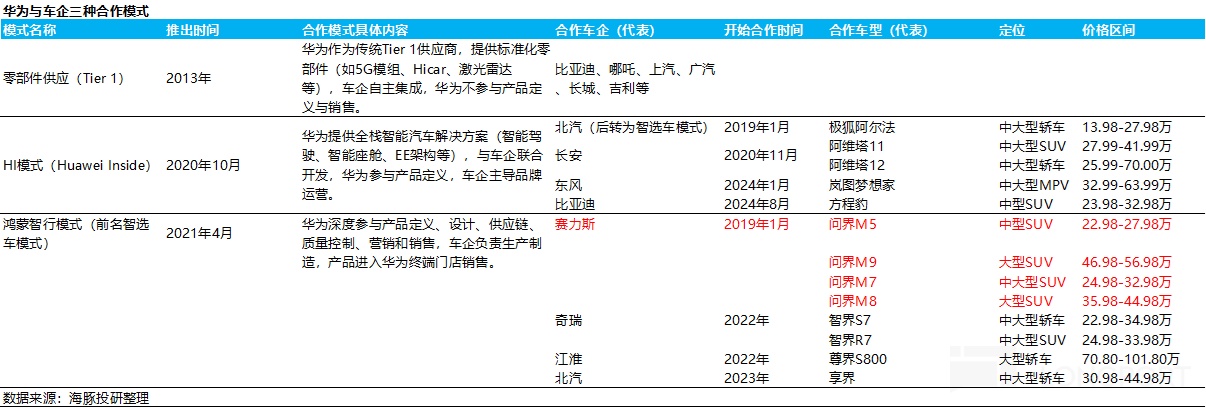

从理想汽车和赛力斯的车型发展路径来看,理想汽车于2019年底交付首款车型理想ONE大获成功后,华为用跟随方式同样进入这一蓝海赛道(中高端增程SUV),但同样作为手机的跨界玩家,选择与小米截然不同的路径——以“智选车”模式赋能赛力斯,而非亲自下场造车。

而赛力斯的成功,本质是与华为的深度合作实现的弯道超车:

a. 先用智选车破局:

赛力斯是华为智选模式下首家合作伙伴(2019年1月签约),海豚君认为主要基于三方面考量:

① 制造基础:赛力斯2017年取得新能源造车资质,且两次创业积累中,具备传统上游零部件研发能力及整车制造经验;

②能力互补:但赛力斯仍是传统零部件和车企背景出身,相比理想这种高度互联网思维的新势力,赛力斯在智能化、用户运营、产品定义等互联网基因领域存在短板;

③合作效率:赛力斯作为行业弱势方,能主动让渡主导权,更易接受华为在研发、渠道、营销等环节的主导权,减少自主权博弈,合作更高效;

而对于华为而言,这种模式也能让华为快速实现:

①快速验证和完善智选车模式:通过主导产品设计、智能化赋能(鸿蒙系统)和渠道整合(华为门店销售),华为能在短期内高效验证和完善智选车模式。

②以问界系列为样板,推动智选模式向更多车企扩容:华为鸿蒙智行模式(原智选车模式)因为问界车型的成功,后成功扩展至“华为五界”。

b. 合作模式的深化调整:

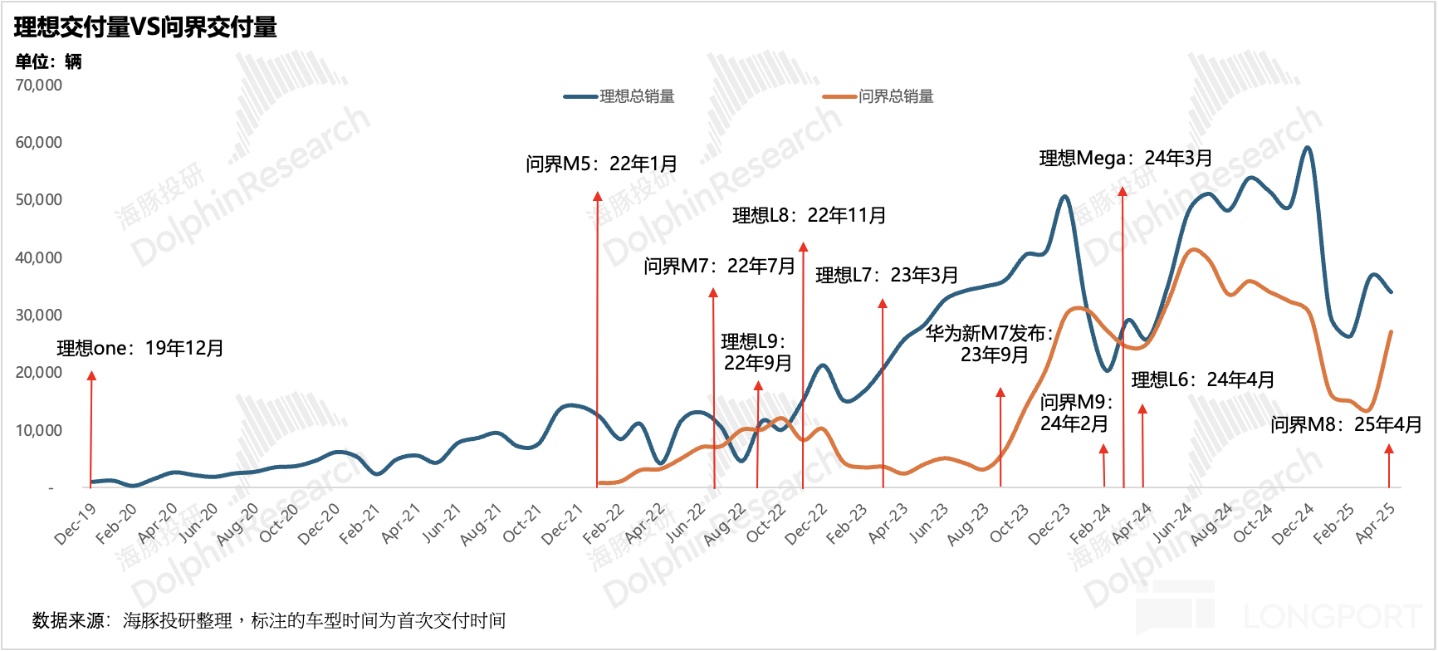

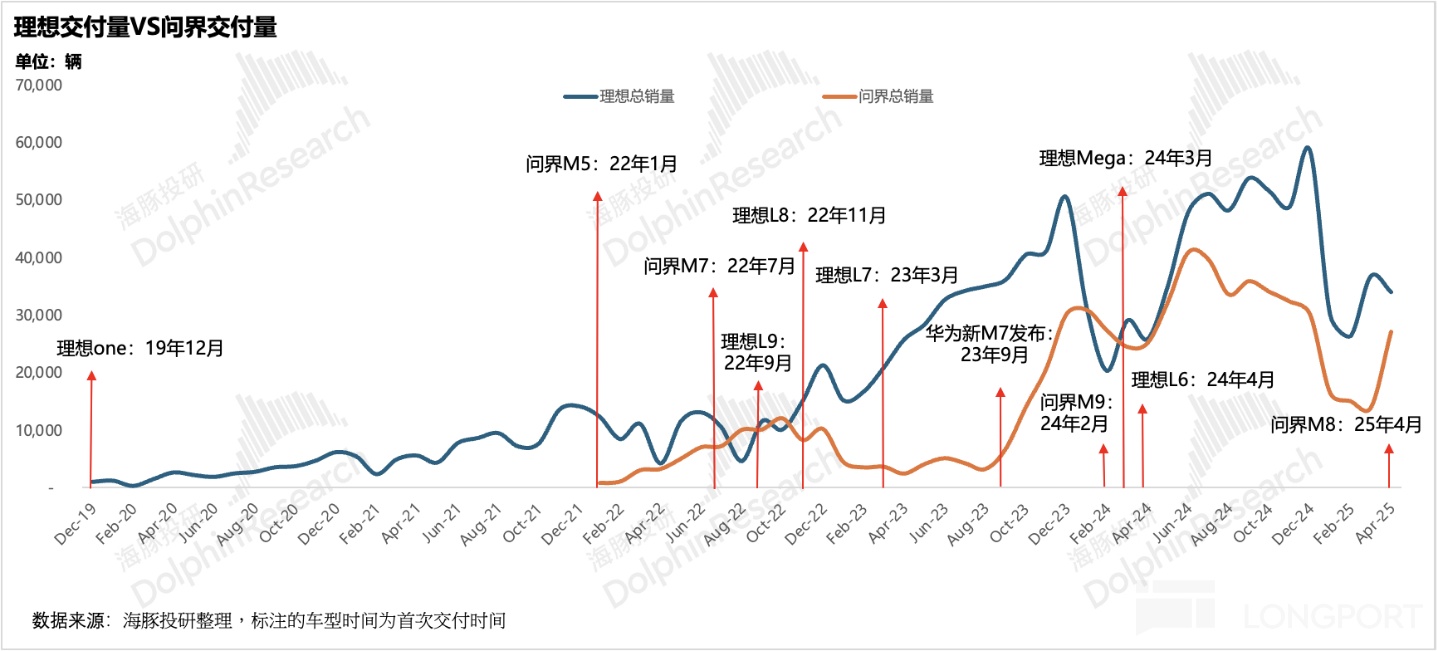

在合作关系确立后,华为和赛力斯开始联合开发增程平台(研发费用主要赛力斯出),开始操盘赛力斯的产品设计和定义,并先后于2022年1月和2022年7月首次交付问界M5和M7两款车型,直接对标理想ONE,属于“Quick follower”。

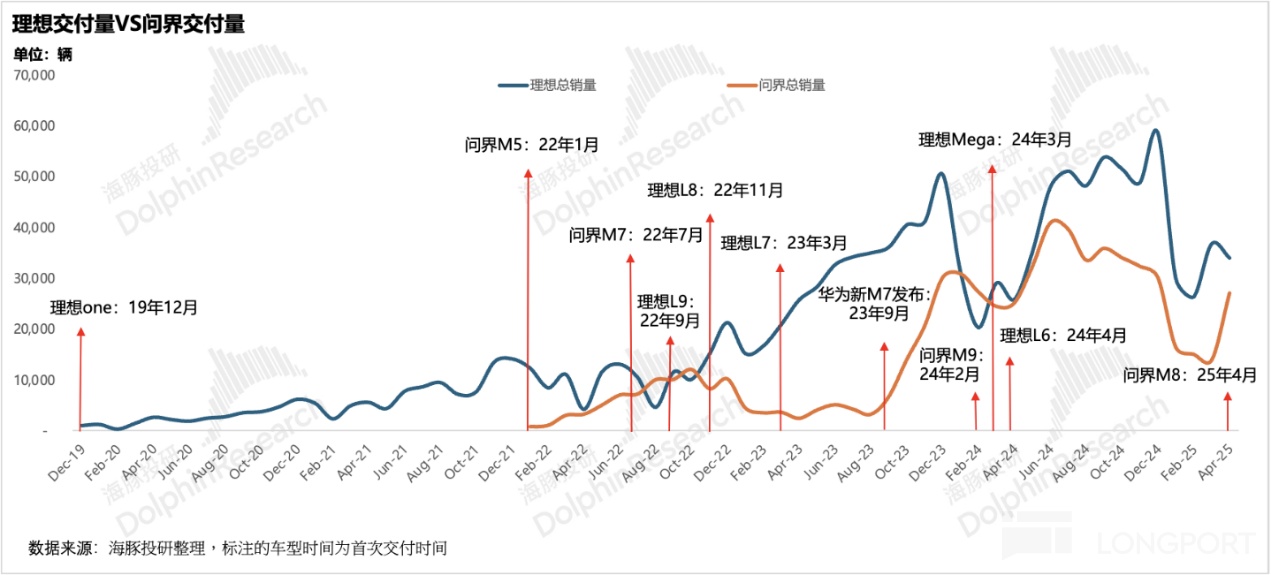

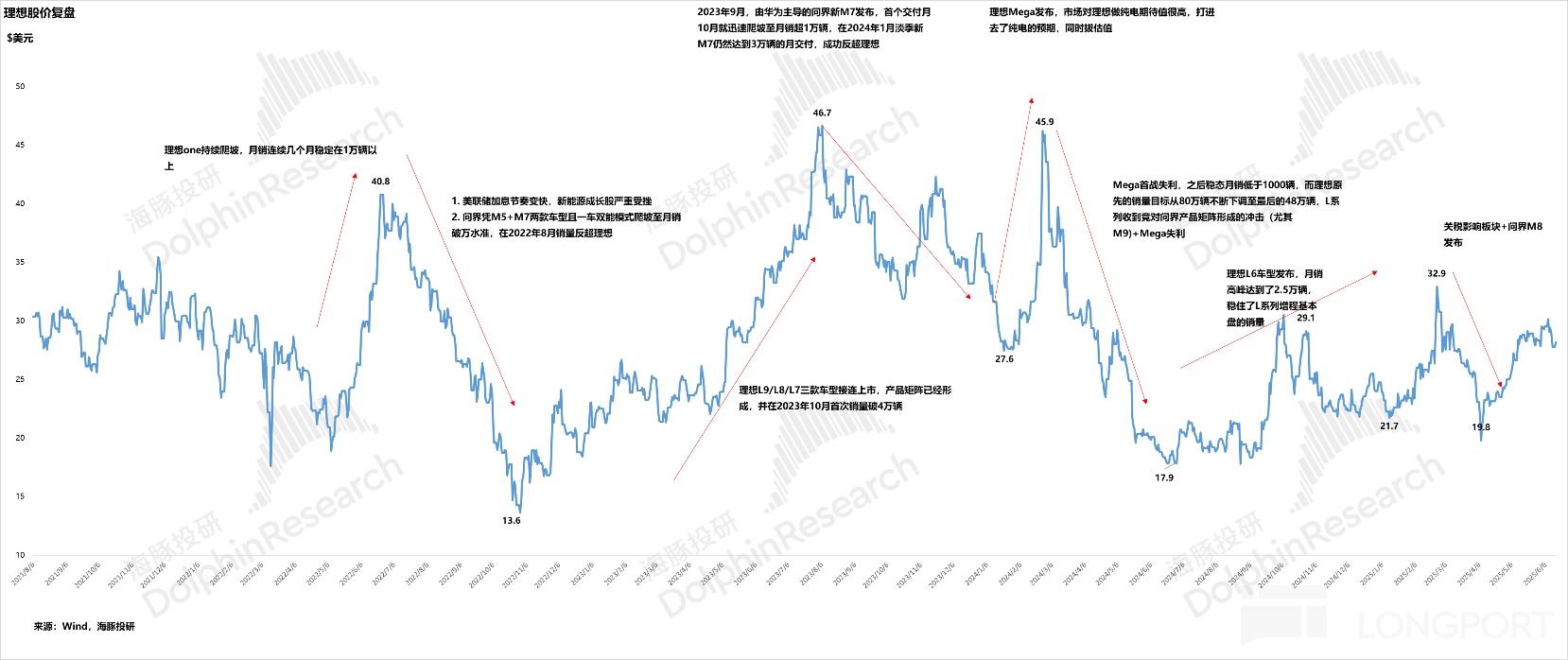

而这两款车型刚上市后确实直接对理想ONE产生了巨大的冲击,包括在创始人李想自己的表述中,也说过华为的组织力太强,2022年7月M7的上市和操盘,直接把理想ONE给打残了,而理想的股价也直接从2022年6月高点41美金迅速下滑至2022年11月最低点仅不到14美金。

但在理想的低谷时点,理想也迅速推出L9/L8/L7三款车型进行反击(三款车型相隔交付时间仅半年左右,且价格带从高到低),产品矩阵进一步完善,完全覆盖30万以上家庭用户的用车需求,成功挽救了理想的危机时刻,也直接导致问界的销售势头在短暂的达到月销上万辆之后又开始迅速下滑。

而海豚君回溯,两款老款M5和M7在2022年并没有可持续撼动理想L系列增程基本盘的主要原因在于:

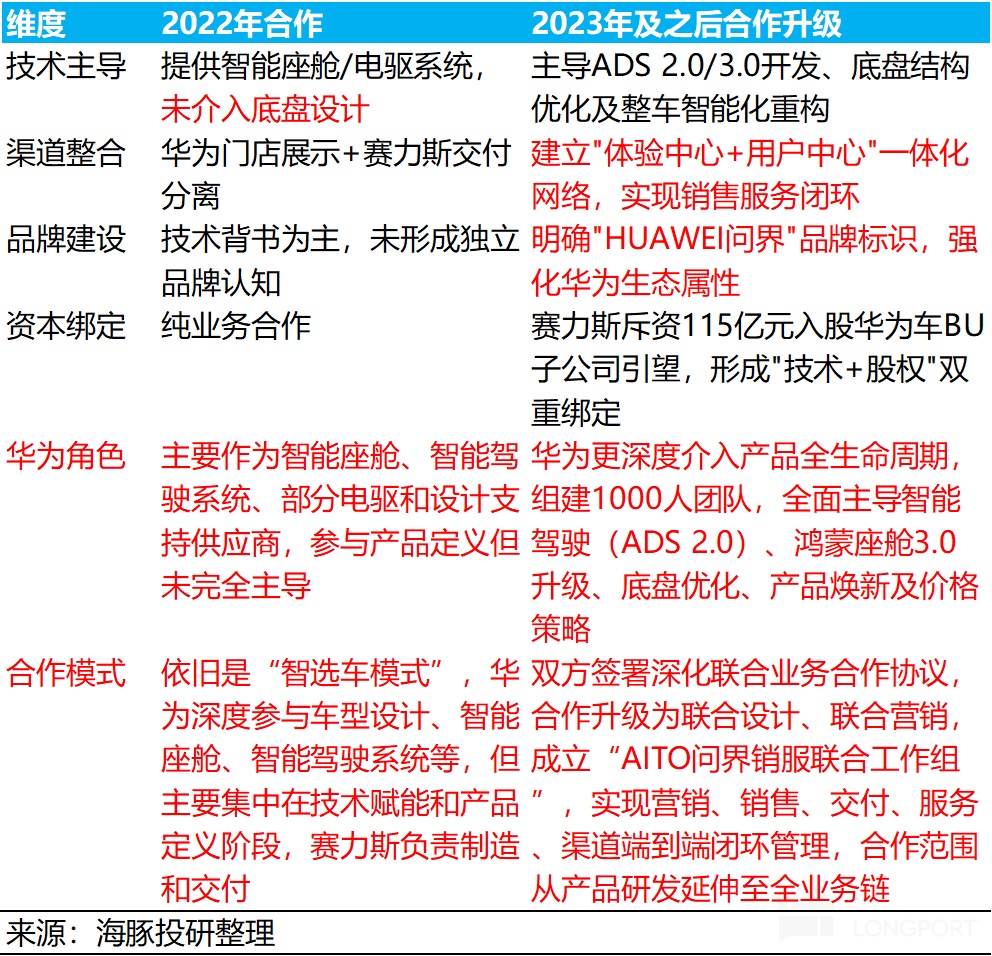

1. 智选车合作模式初期存在问题(2022年及之前)

2022年华为与赛力斯合作是智选车模式的初探,还在磨合调整阶段:

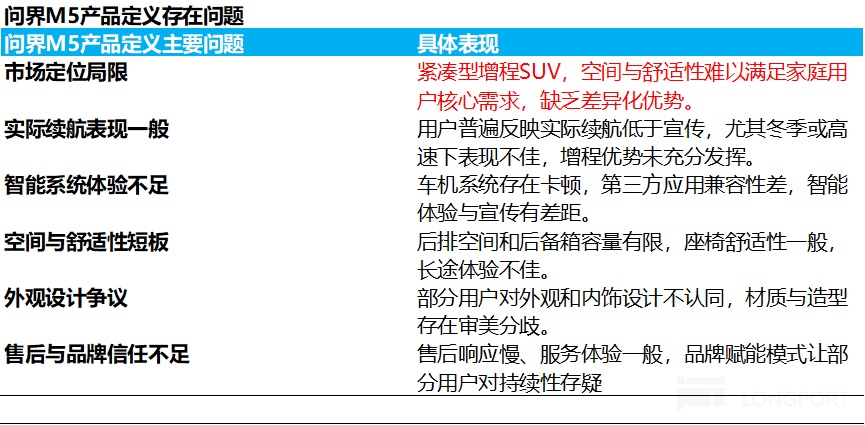

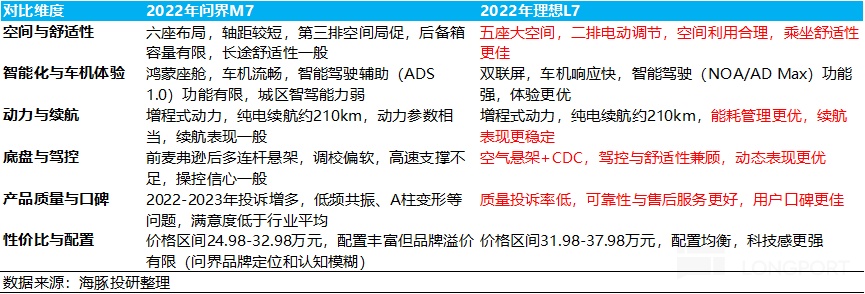

①产品定义华为并未完全主导:所以在车型最关键的产品力上,华为并没有介入问界的底盘设计,所以和理想的车辆架构是纯电驱架构设计不同,问界的老款M5和M7底盘和车身架构仍然基于传统燃油车平台改造(如东风风光ix7),属于“油改电“比例较高的车型,这也让老款M5和M7的产品力上相比理想就有天然的缺陷。

M5产品定义问题:M5定义为紧凑型增程SUV,空间与舒适性很难满足家庭用户核心需求。

老款问界M7产品力不足:无论是在空间和舒适性,以及在能耗管理和整体续航,甚至在底盘和悬架方面,老款问界M7产品力相比理想L7有明显的短板,尤其问界初代M5和问界M7两款产品还是油改电产品。

② 华为对赛力斯生产把控不够:在生产方面,由于赛力斯主要负责整车制造,而华为并未直接管控生产线,所以2022年M7上市初期有因为供应链问题导致的交付延迟,同时还存在一些制造工艺上的缺陷(底盘异响,悬挂偏软导致告诉过弯车身晃动等各种问题), 造成了车型的爆款周期很短。

③ 问界品牌定位和认知模糊:同时在品牌建设和营销方面,华为和问界2022年的合作仍以华为的技术背书为主(并未明确HUAWEI问界品牌标识),同时在渠道上主要是华为门店用来展示引流(体验中心),而赛力斯主导生产和交付,消费者对问界的品牌定位和认知存在困惑。

c) 智选模式合作调整,合作继续深化(2023年及之后)

①华为直接负责新产品定义:华为全面主导智驾,底盘优化,产品换新及价格策略;

②华为品牌直接赋能:明确华为问界品牌标识,直接将华为品牌力赋能给问界,避免消费者对问界的品牌认知困扰;

③渠道和营销全面升级:2023年7月,赛力斯与华为共同决定成立"AITO问界销服联合工作组",全面负责营销、销售、交付、服务、渠道等业务的端到端闭环管理。

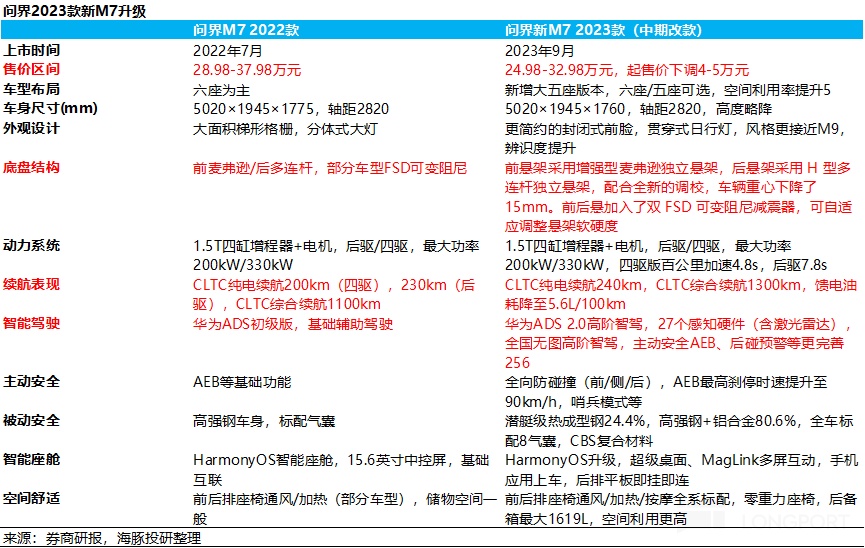

而这种合作的深化调整也直接有效,赛力斯的关键转折点在23年9月发布的改款问界M7:

① 产品定义和产品力:对底盘、续航、智驾、空间舒适度方面进行全面的升级;

② 营销打法:明确华为问界品牌标识+华为全面负责问界品牌营销,同时华为Mate 60热销也为新款M7进行引流;

③ M7定价:相比2022款,售价降低4-5万元,此次改款上市即大爆,上市首月累计大订突破6万台。

在2024年1月,问界M7销量攀爬到顶峰3万台,实现了对理想销量的反超,并在24年2月趁销售势头正盛推出了问界产品矩阵中最高价的产品问界M9,而这款定价最高的车型反而成为了问界目前最畅销的产品,在巅峰时期实现了月销1.7万辆,直接登上40万+级SUV的销量榜首。

而赛力斯也凭借M7+M9两款车型成功站稳中高端SUV生态位(尤其是M9)。

二. 理想VS赛力斯:理想的产品定义模式优劣势

理想和赛力斯虽然都选择了同一赛道,但两者成功的本质并不相同-理想用“蓝海赛道挖掘+优秀的产品定义”建立壁垒,而赛力斯以“华为赋能”实现弯道超车;

① 理想:蓝海赛道挖掘+产品定义主导模式

依赖创始人李想的用户痛点挖掘能力(如高端SUV的家庭用车场景),以及用优秀的产品定义能力满足该蓝海赛道的用户需求,包括理想之后的战略选择上,也一如既往的想做新兴蓝海赛道的“first mover”。

而这种战略模式的优势在于:

a. 享受到先发者红利:持续站稳中高端SUV生态位,用产品力构建品牌力

理想凭借理想ONE这款爆款车型牢牢抢占家庭用户的心智,建立买理想=最适合中高端家用SUV的用户认知锚点,通过强调空间和实用性,在高产品力的基础上从而构建品牌力。

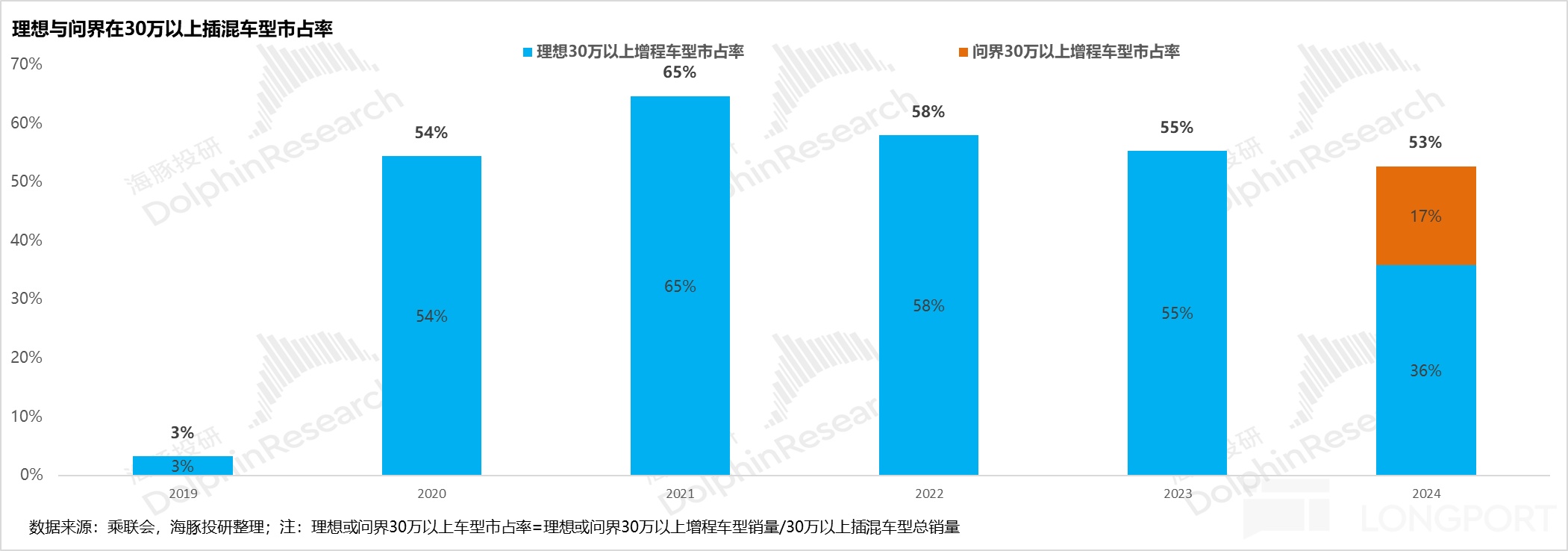

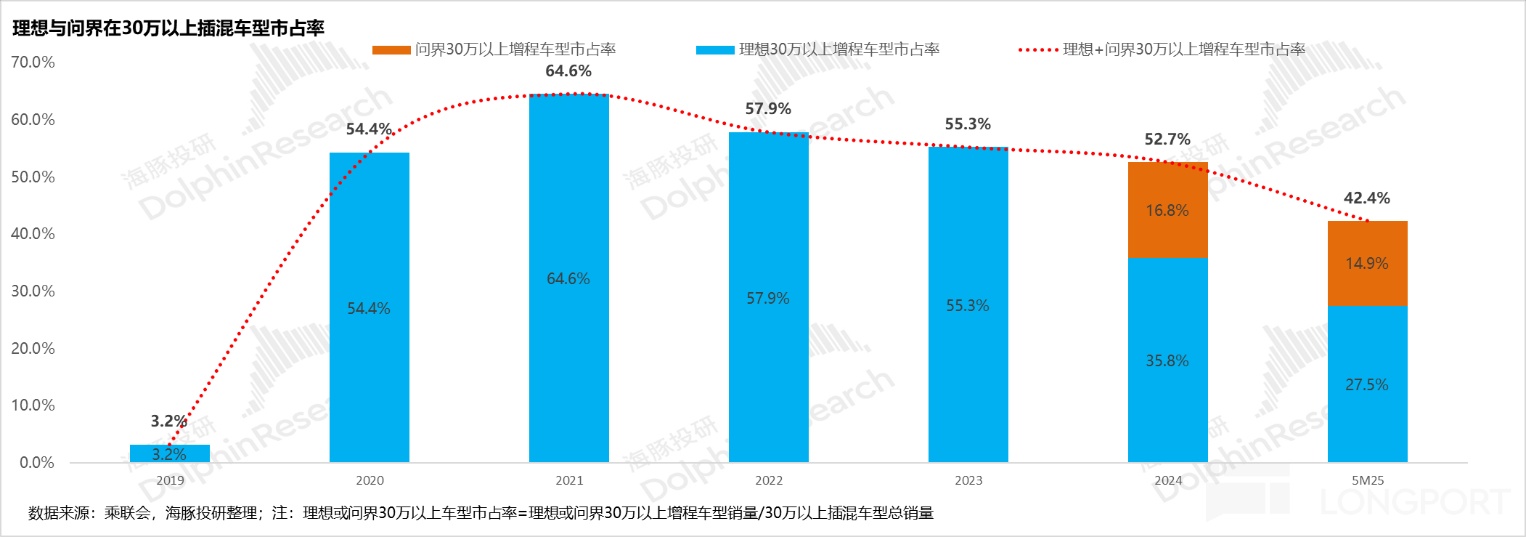

也因此,理想建立的用户心智使理想持续站稳中高端SUV的生态位,同时凭借理想ONE+L9/8/7产品矩阵,在2020-2023年4年间,理想30万以上插混车型市占率一直占据超半壁江山(市占率高点在2021年达到65%,连续4年30万以上车型市占率都超50%),直到2024年开始才被问界M9抢了30万以上车型的市场份额。

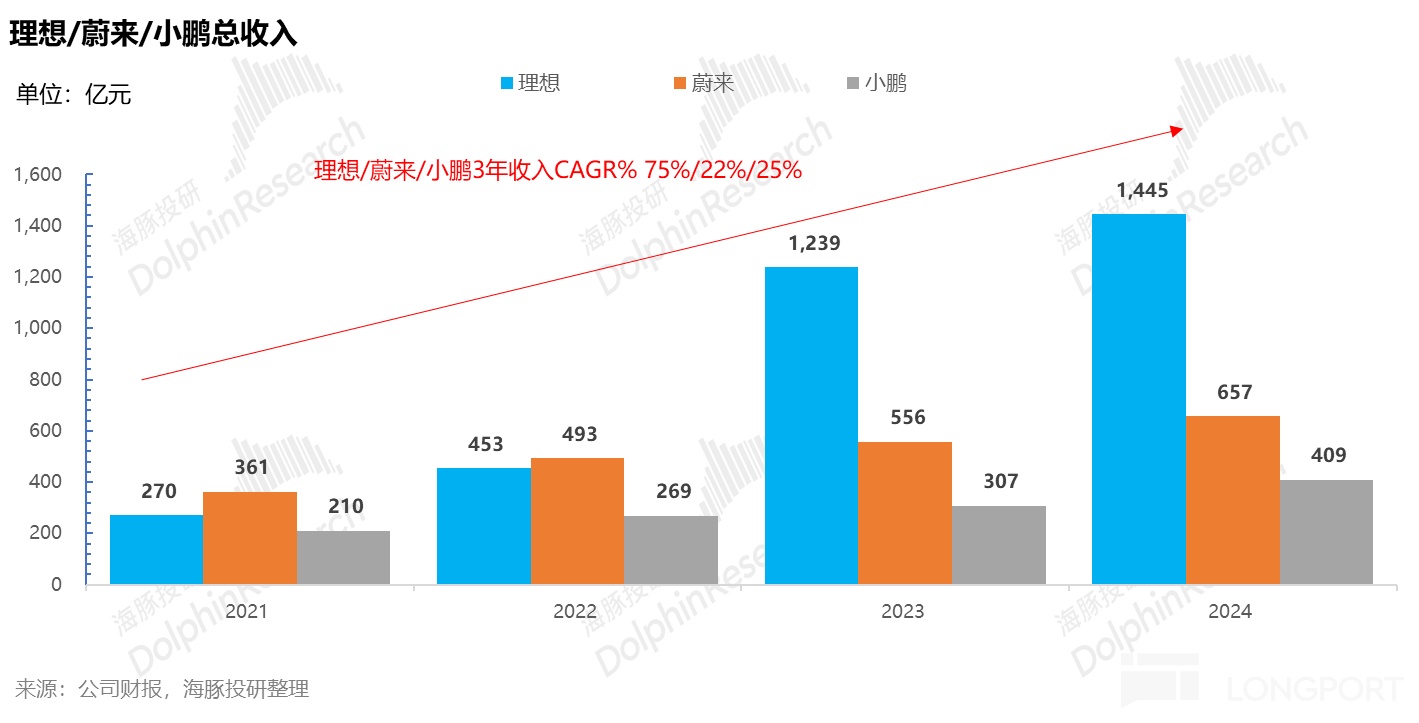

所以由此看出,理想不仅可以享受到30万以上细分赛道由插混持续拉市占的行业beta红利,同时也凭借先发者优势构建了自身的alpha,理想销量和收入高增的红利期也持续了将近4-5年,也成为了蔚小理三强争霸赛中销量和收入增速最高,和目前市值最高的新势力。

b. L系列套娃模式对于研发费用和制造成本的双重节省,享受高于行业的毛利率和利润率优势:

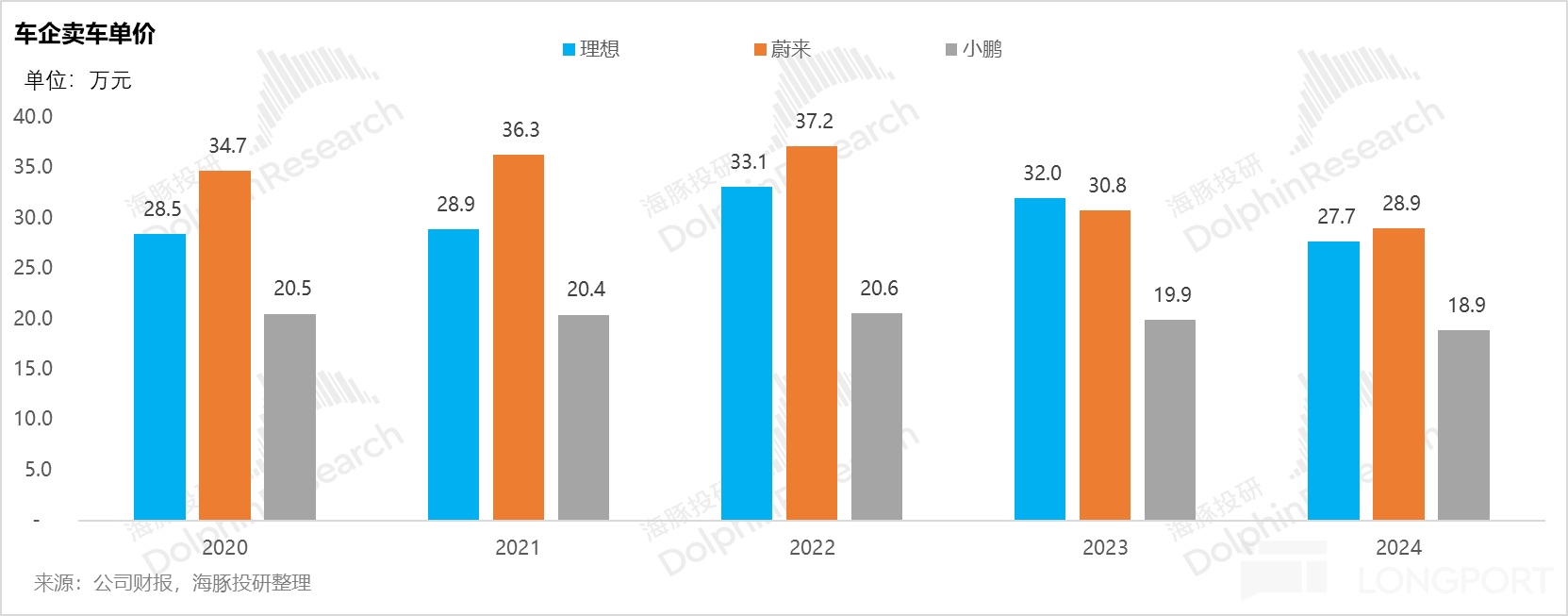

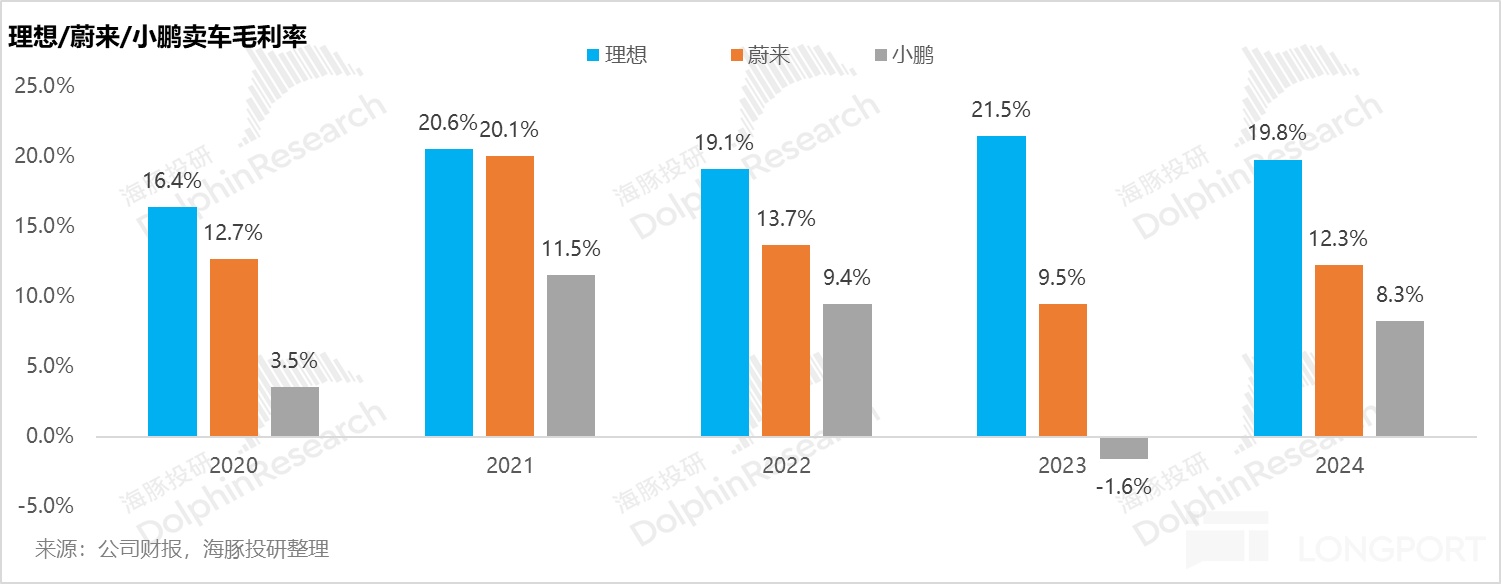

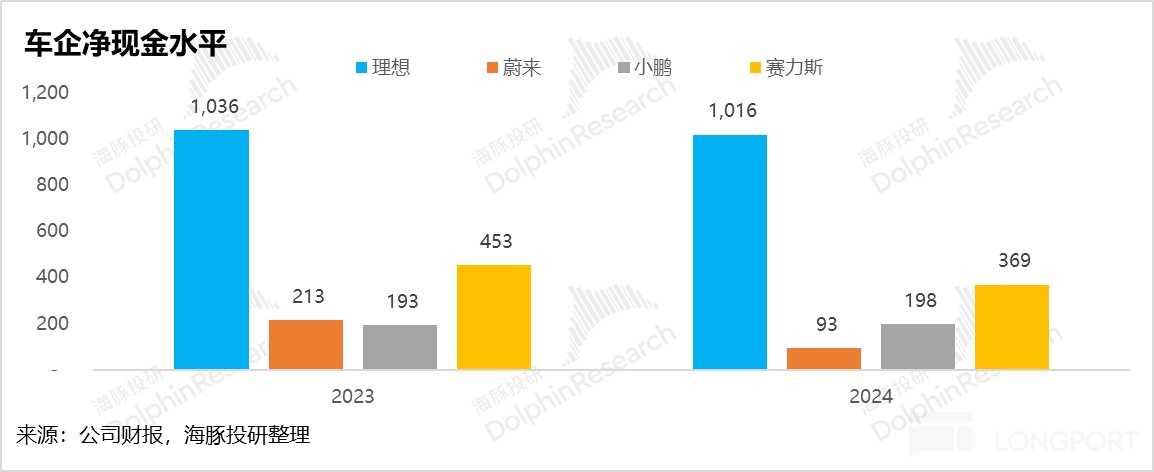

虽然由于电池成本的下行,以及新能源车企竞争的逐步加大面临的行业层面的产能过剩,蔚小理三家的卖车ASP自2022年起也持续处于下行轨道之中,但理想的卖车毛利率最为稳健,基本能保持在20%上下,是蔚小理中卖车毛利率最高的车企。而蔚来在2024年卖车单价比理想还要高时,卖车毛利率却下滑到仅12%。

所以理想超行业平均的卖车毛利率一方面是由于享受到先发红利带来的一定的卖车单价溢价和站稳中高端SUV赛道带来的规模效应优势,而另一方面也是由于套娃模式对于制造成本的节省(继理想ONE之后,理想后续推出的L9/8/7/6系列本质上都是理想ONE的套娃车型,平台和零部件通用率高也一定程度能节省制造和采购成本)。

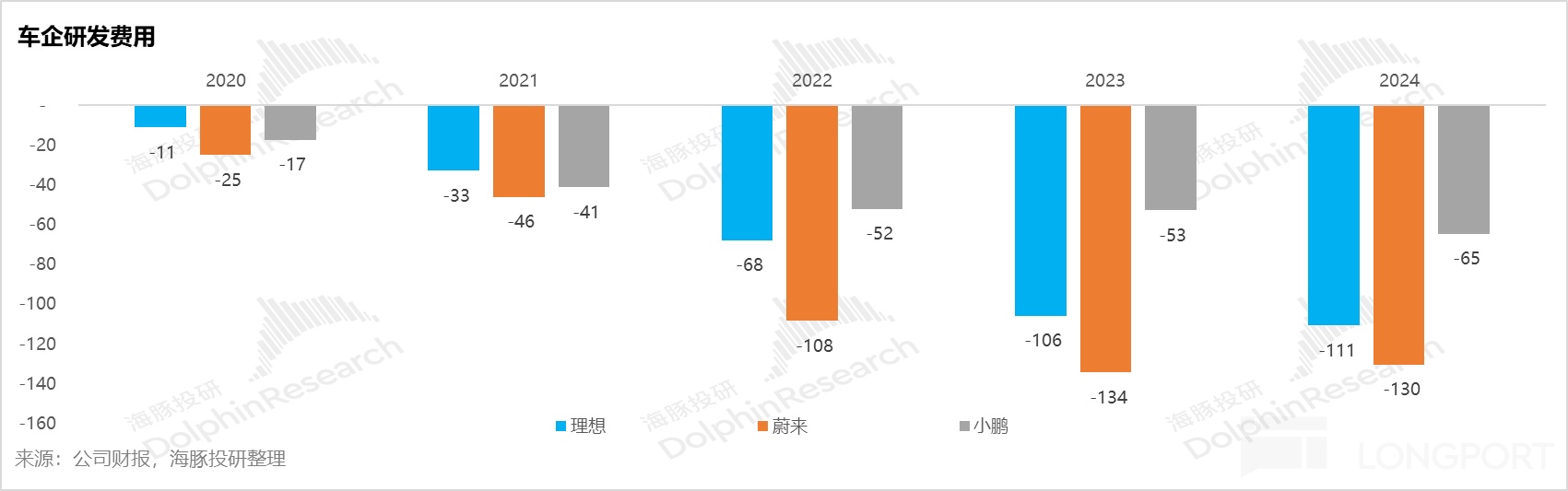

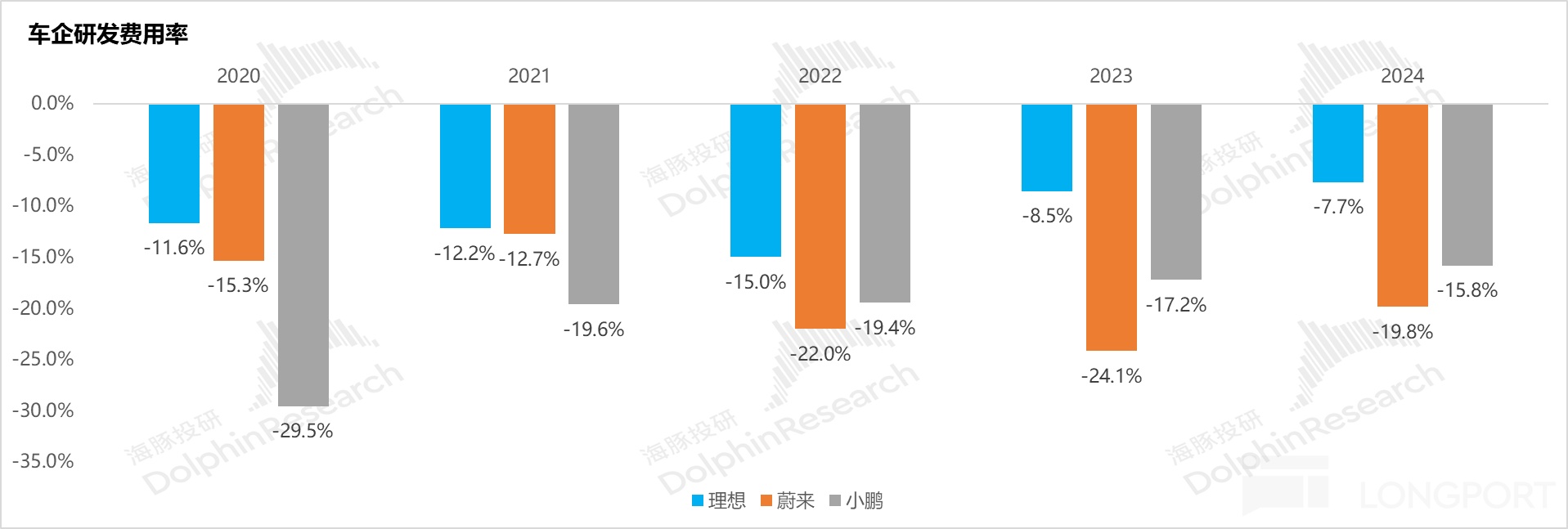

而从车企的研发费用来看,理想在2024年收入体量是蔚来的2.2倍时,研发费用在2024年比蔚来还要低20亿,研发费用率也由于享受到中高端增程红利带来销量杠杆效应的优势释放持续处于行业低位。

而这个处于相对低位的研发费用一方面确实因为理想的研发效率会比蔚来高效很多,另一方面也是因为增程的套娃车型本身也并不需要太多的研发费用的投入,也因此理想可以把更多的研发费用投入到下一个护城河的建设上(如理想在高端纯电蓝海赛道的尝试以及能影响到车企终局的智驾投入上)。

这也让理想,成为了最先盈利的新势力,凭借在中高端增程SUV的先发者红利优势,积累了相对充足的现金流,所以从理想自身经营角度来说,理想即使蓝海战略下的纯电车型出牌再次不及预期,但仍然有足够的在手现金安全垫去进行试错和去做战略调整。

c. 领先的智驾投入和进度能享受到下一波智驾拐点对利润和估值的双重潜在释放可能性:

在海豚君之前的《终极拷问,FSD 真能撑起 1.5 万亿特斯拉?》的这篇文章里,已经详细的探讨过智驾对于车企的意义。

目前新能源车行业已经处于严重的产能过剩和内卷下,尤其是在电动化创新已经快接近尾声,光靠卖车这个硬件收入,车企即使能挖掘出细分的蓝海赛道,但能带来的红利期的优势已经越来越短暂(可能不到一年就能被追上),而真正能构造车企护城河以及拔估值的关键(从硬件估值到软硬一体化的估值),也是卖车终局模式的重要的竞争要素。

也因此,车企都在特斯拉的引领下纷纷都在智能化上加大投入,2024年12月,理想也宣布从“智能电动车企业”转型到“人工智能企业”,目前理想的智驾能力也处于行业第一梯队,智驾拐点来临时,理想可能更能享受到对利润和估值双重释放的潜力。(但目前智驾拐点仍然未至,对于国内车企的估值仍紧围绕着卖车销量)

但这种战略的劣势在于:

①增程技术本身护城河并不高,导致理想L系列的先发优势红利持续被侵蚀:

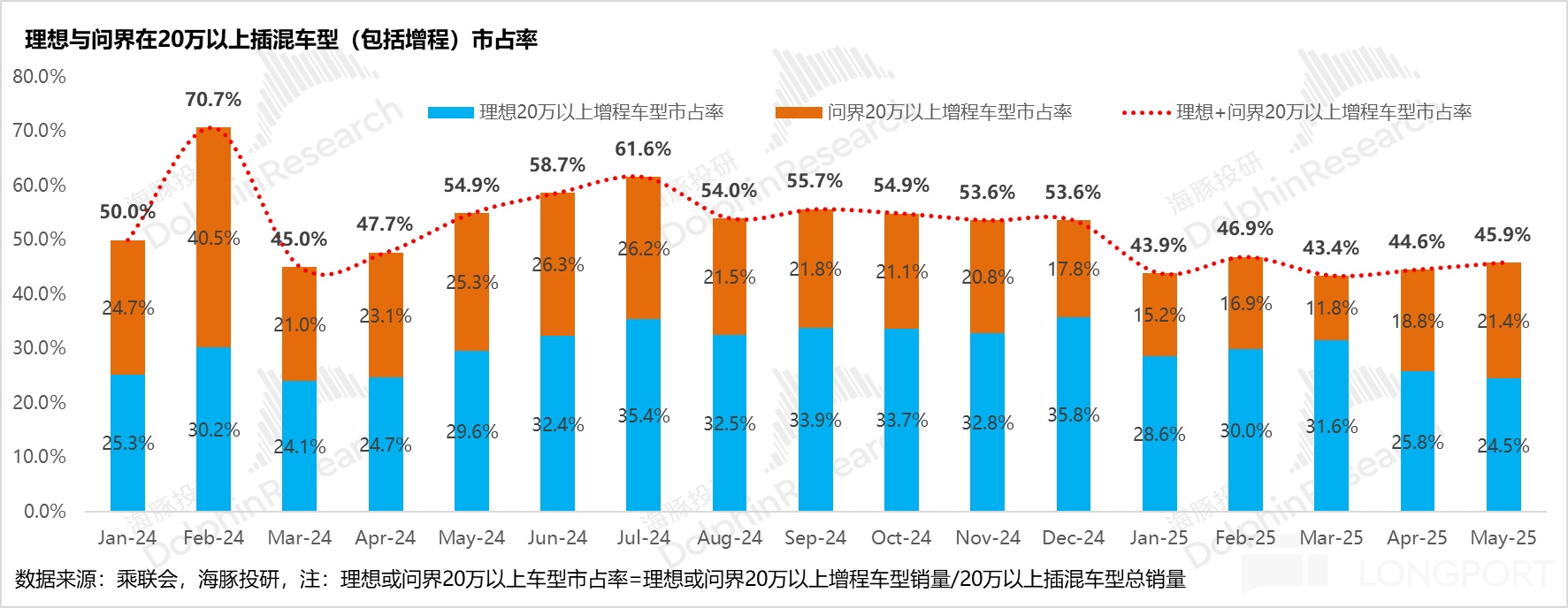

从理想30万以上增程车型的市占率来看(理想30万以上增程车型销量/30万以上插混车型总销量),在中高端增程先发优势确实给理想构建了长达接近4-5年的领先期。理想30万以上插混车型市占率一直占据超半壁江山。

但在2024年之后就面临了强大的对手问界M9的冲击,市占率就在下滑,而在2025年面临的对于理想增程基本盘的冲击更大, 中高端增程SUV的先发红利优势持续被侵蚀, 理想30万以上车型市占率从原来的超半壁江山已经下滑到在2025年1-5月仅27.5%。

而具体去拆2024年之后理想在30万以上增程基本盘面临的冲击,可以看到:

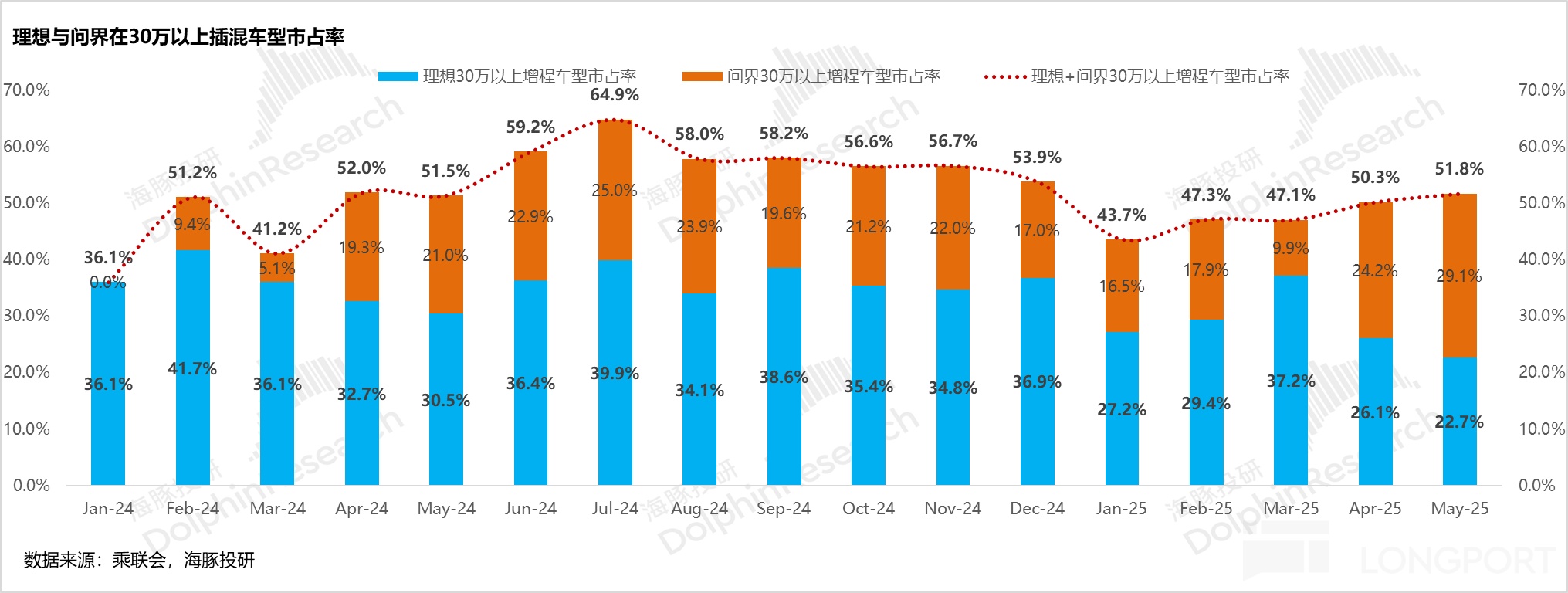

理想30万以上车型市占率自2024年2月问界M9上市后持续在30%-40%区间波动,但整体仍然是呈现下滑趋势,尤其在2025年直接竞对问界,用改款M9+新M8的产品矩阵持续攻打理想30万以上L7+L8+L9的组合,理想30万以上市占率下滑更明显,到2025年5月已经下滑到仅23%。

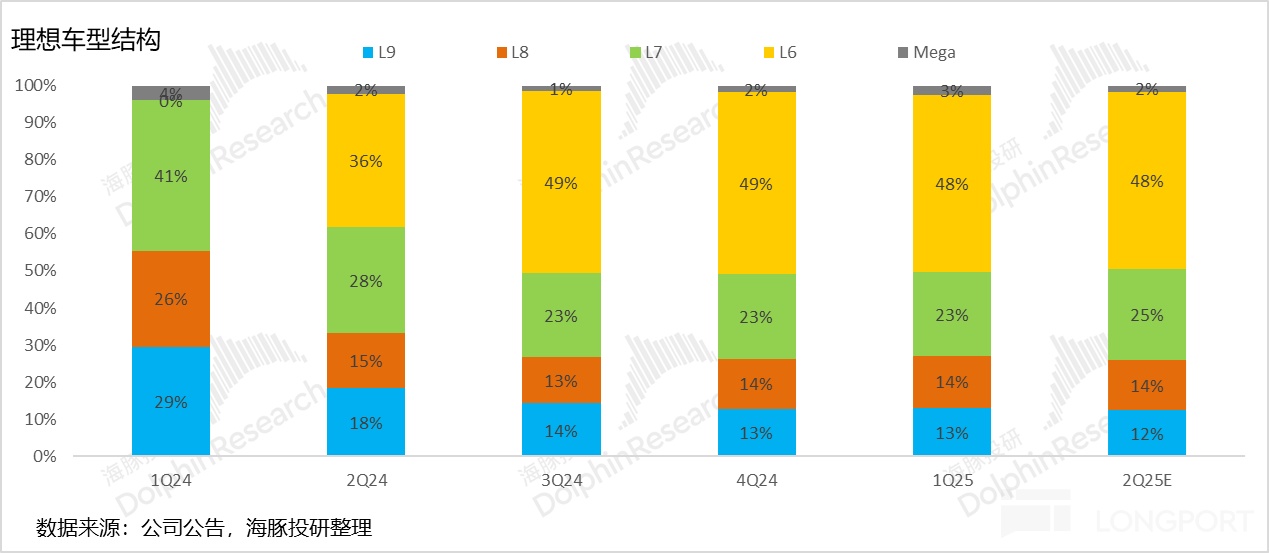

而理想在2024年3月L7/8/9系列基本盘受到问界竞争冲击,Mega也失利的时候,迅速推出车型结构中价格最低的L6来挽救销量,凭借自身通过产品力构建的品牌力在做车型下沉。

一般车企品牌降维都自带品牌势能优势,价格带从上往下打更容易,所以理想L6推出后也确实挽救了理想的销量,为理想2024年50万辆的实际销量贡献了接近20万辆,在2024年二季度及之后在理想车型结构中也占据了接近一半。

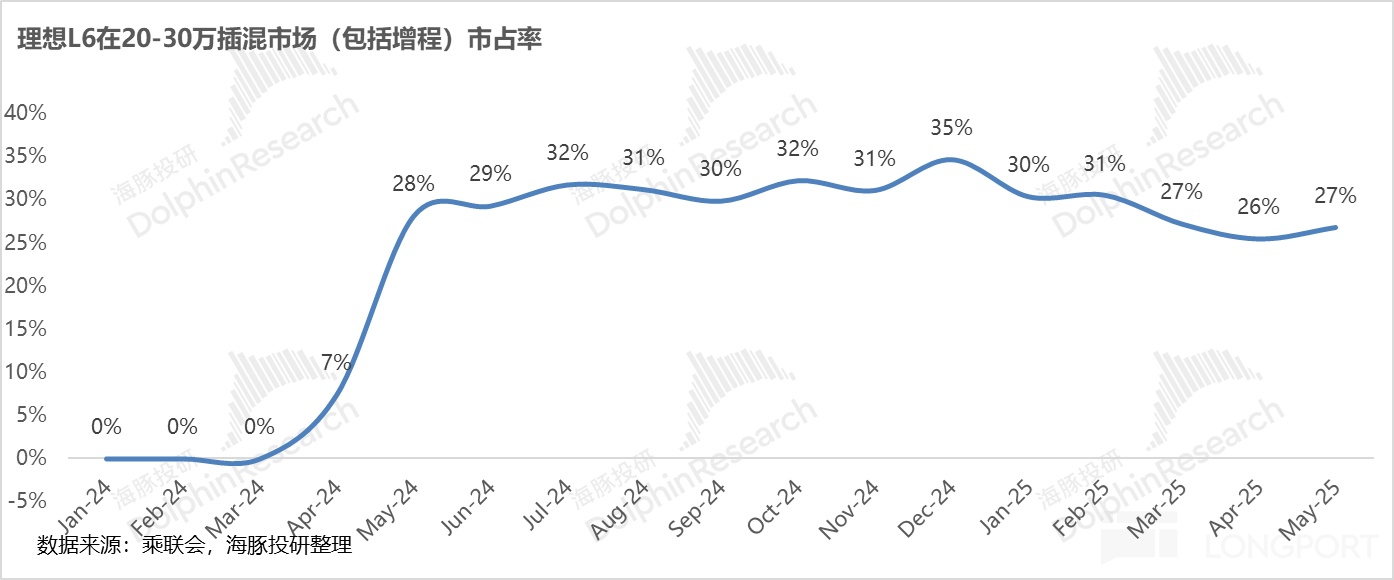

但在2025年1-5月,理想L6的市占率也开始下滑, 20万以上车型的市占率同样也下滑到2025年5月低点仅25%。

而市占率下滑背后的根本原因还是理想的L系列的先发优势红利持续被消耗,尤其是理想本身并不属于真正以品牌力出身的玩家(车型结构在持续下沉),而如果用户群体更看重实用性属性(大空间+家用属性),天然的很容易被价格更低但产品力也不错的竞品车型所吸引, 尤其在增程技术本身的护城河并不高,模仿起来相对容易的情况下。

2025年除了直接竟对问界之外,入局中高端增程/插混SUV玩家日益增多,理想增程基本盘面临的竞争也持续加大:

a. 第一痛点——产品溢价:用更低的价格,实现更大的空间,定位六座大型SUV直攻理想和问界:

本身主打中高端品牌,所以定价仍然在30万以上价格带的玩家:如腾势 N9, 领克 900,目前这两款车型连续2个月的合计市占率达到了近10%左右,能从理想和问界手上抢到市场份额;而下半年还有极氪电混车型上市;

本身品牌主打性价比路线,所以定价在20-30万价格带的玩家:深蓝S09, 银河M9,也被称为“半价理想”;

b. 第二个痛点,用 “大电池”+“小油箱”“方案去打增程市场:主要是今年下半年的小鹏,和 2026 年的小米;

而今年理想增程改款已经全部出牌(改款力度相对较小),但下半年问界还有改款M7上市,理想增程基本盘车型改款力度已经越来越小(尤其是2025年的L系列小改款,基本仅升级智驾和激光雷达)。

同时理想对增程车型的第二个痛点:用户最频繁的用车场景-城市通勤的纯电续航几乎无升级,目前看来这样的升级力度无法对增程基本盘进行有效防守。

② 错判蓝海赛道带来的高风险敞口:

理想的蓝海赛道挖掘+产品定义主导模式,这种战略模式天然伴随高风险敞口,一旦出现误判赛道就会引发利润与估值双杀。

而理想首发纯电战略的第一款纯电MPV车型:理想Mega就是典型案例,本身也是蓝海赛道战略下对于纯电MPV市场空间出现的错判+自身车型定价失误:

1) 赛道误判+产品定位失误

蓝海赛道误判:30万以上纯电MPV仍然是个小众市场,在Mega上市之前月销长期仅有4000辆左右。

场景脱节:MPV的用车属性本身更适用于商务接待,但Mega仍然沿袭了理想家用属性的逻辑,但家用MPV需要满足全场景的用车需求,尤其是长途出行。

理想55.98万的mega,虽然CLTC纯电续航在710km (高速实际续航400km-500km左右),在mega首次上市时,理想自建的超充站仅300多座,补能设施非常不完善, 是很难适用于家庭用户对于实用性和全场景的用车需求的。

2) 定价脱离品牌溢价能力:

品牌力溢价无法支撑55.98万的高定价:理想高估了自身的家用属性带来的品牌力溢价,理想的品牌力本质是要在高产品力基础上才建立的(理想的目标人群也是家用和实用主义者),而如果单从品牌力的比拼上是不如华为等自带品牌玩家 (理想车型结构下沉趋势VS问界车型结构上行趋势)。

Mega首次上市55.98万的定价过高,理想的品牌力溢价无法支撑此定价。

产品力不足:相较理想L9旗舰车型,Mega内部设计升级有限,产品力未能匹配溢价预期。

而Mega的失败导致了两方面的连锁反应:

a. 盈利闪崩:在理想的2024年一季度业绩的财报中,也体现出了 Mega的失败,带来的包括三费投入节奏来不及调整(按预期销量65-80万销量推进),以及将战略重点过度放在Mega车型身上,致使L系列经营节奏错乱的被迫降价的一系列负面连锁反应,具体可见海豚君的财报点评:《理想:盈利闪崩!考验信仰的时刻到了》。

b. 股价崩塌:从理想的历史股价复盘来看,除了由于来自问界竞争的冲击+30万以上增程市场的渗透速度(啃BBA盘子)变慢,带来的对于理想增程销量基本盘的冲击(2024年增程车型销量增速放缓),理想Mega车型作为纯电战略的首发旗舰车型,首战失利使理想在2024年2月末接近46美元的股价高点,在短短4个月不到的时间,股价拦腰斩到阶段性最低点18美元左右。

所以由此看出,理想的蓝海赛道战略,本质是属于高风险高收益的投资模式,一旦成功会带来对利润与估值双击(L系列增程车型定位成功带来的戴维斯双击),但一旦失败会引发戴维斯双杀时刻。

海豚君将会在下篇继续带您拆解:

1. 与理想比,问界模式的含金量又如何?

2. 这两场模式之争背后,究竟是产品定义模式主导的含金量决胜,还是华为高品牌力粘性对于问界的加持称王?谁的投资在当前时点更具备价值?

敬请关注!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61