赛力斯 vs 理想:谁才是国货 “BBA” 的天选真命?

在上篇《 问界 VS 理想:双雄争霸,谁是赢家?》中,海豚君详细复盘的$理想汽车(LI.US) 和$赛力斯(601127.SH) 成功的原因,以及理想凭借蓝海赛道挖掘+优秀的产品定义深耕构筑护城河,但这种模式其实是把双刃剑,优势在于不仅可以享受到蓝海赛道带来的beta红利,同时凭借先发优势构建出自身的alpha。

但优势与劣势并存,增程技术本身护城河不高,致使理想增程市占率持续失守。而“蓝海赛道挖掘+产品定义主导模式”,本身是种高风险高收益的博弈模式。

而海豚君将在本篇赛力斯VS问界的深度对比中继续回答:

一、与理想比,问界模式的含金量又如何?

二、这两场模式之争背后,究竟是产品主导的含金量决胜,还是华为高品牌力粘性对于问界的加持称王?

三、市场激烈震荡中,谁的投资在当前时点更有价值?

以下为正文:

一、与理想比,问界模式的含金量又如何?

赛力斯主要采用追随者战略,并且完全依托华为技术+品牌+渠道生态,所以本质上是属于华为生态赋能模式,而赛力斯在这段合作中更多的是退居制造角色,也就是市场上所称的“代工厂“。

而这种战略模式的优势在于:

赛力斯的跟随者战略+华为品牌力加持,相比理想“蓝海赛道挖掘+产品定义主导模式“,是一种风险更低,确定性更高,更容易成功的模式,也是华为一直擅长的后发先至打法。

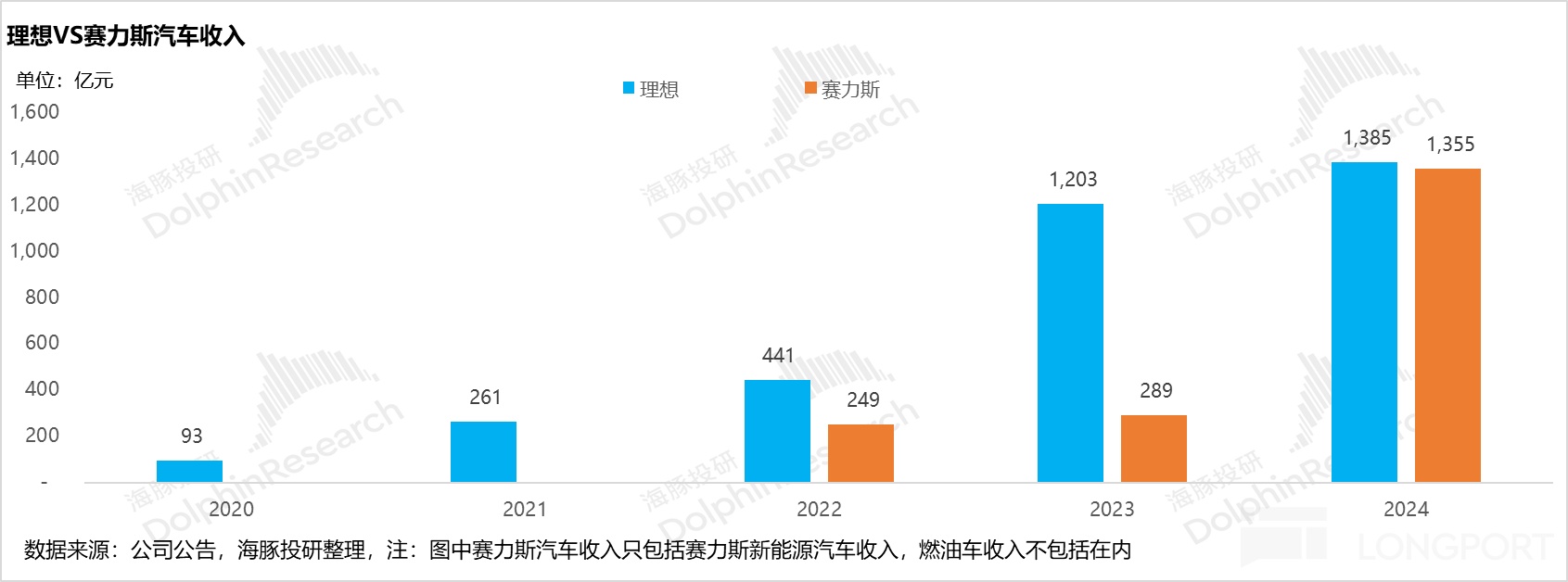

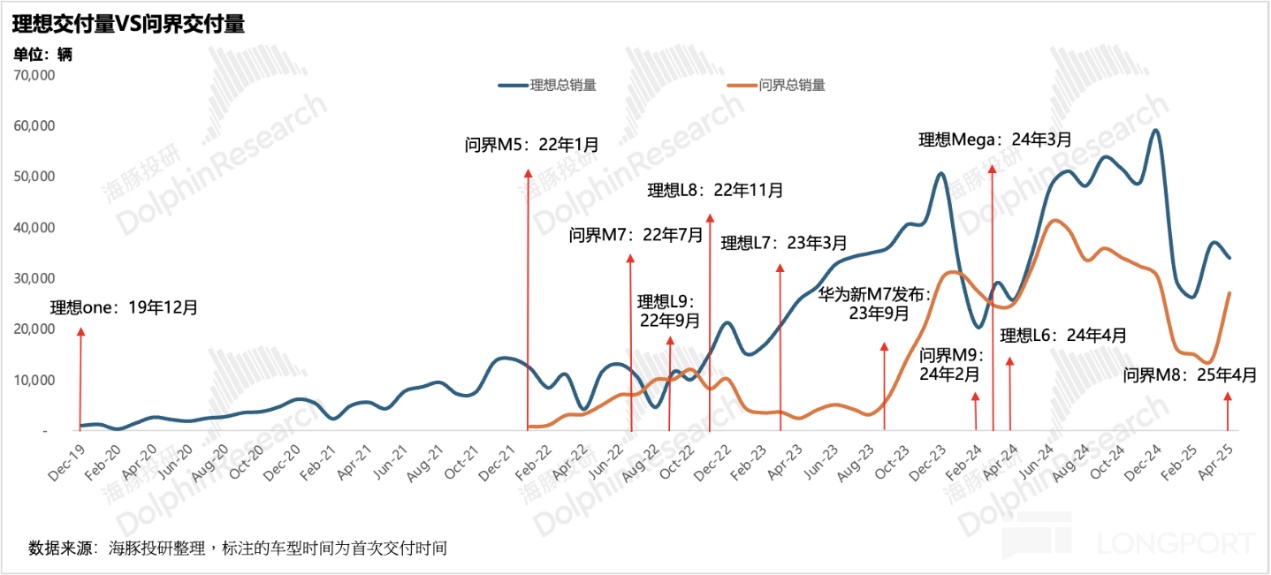

a. 凭借华为赋能实现弯道超车:赛力斯正式推出问界品牌是在2022年,而与华为智选车模式深化合作后的调整还是在2023年,也就是说,赛力斯仅用1-2年的时间,就实现了几乎和理想一样的卖车收入体量,而目前在市值方面也能与理想打个平手。

而背后的核心原因也是因为已经有了理想作为蓝海赛道的探路者,赛力斯或者说华为减少了试错成本(如理想Mega的试错成本非常高),因此在确定赛道蓝海可行之后,只需要作为跟随者在理想已打造的爆款车型基础上加以模仿和改进,再加上有华为的品牌力、渠道和流量加持,甚至在最后的结果端作为跟随者出牌在30万以上赛道表现得比理想更好。

b. 华为自身品牌力加持,使问界具备更高的品牌溢价能力,从而带来更高的单价和卖车业务毛利率:

不同于理想「产品驱动型」发展路径(蓝海定位+痛点解决),华为作为自带高品牌势能的科技巨头,先天具备更强品牌溢价能力。

2023年9月问界改款M7上市明确华为标识并全面整合营销资源后,实际上就是把华为的品牌力最大化给予问界赛力斯销量和股价均迎来显著提升。

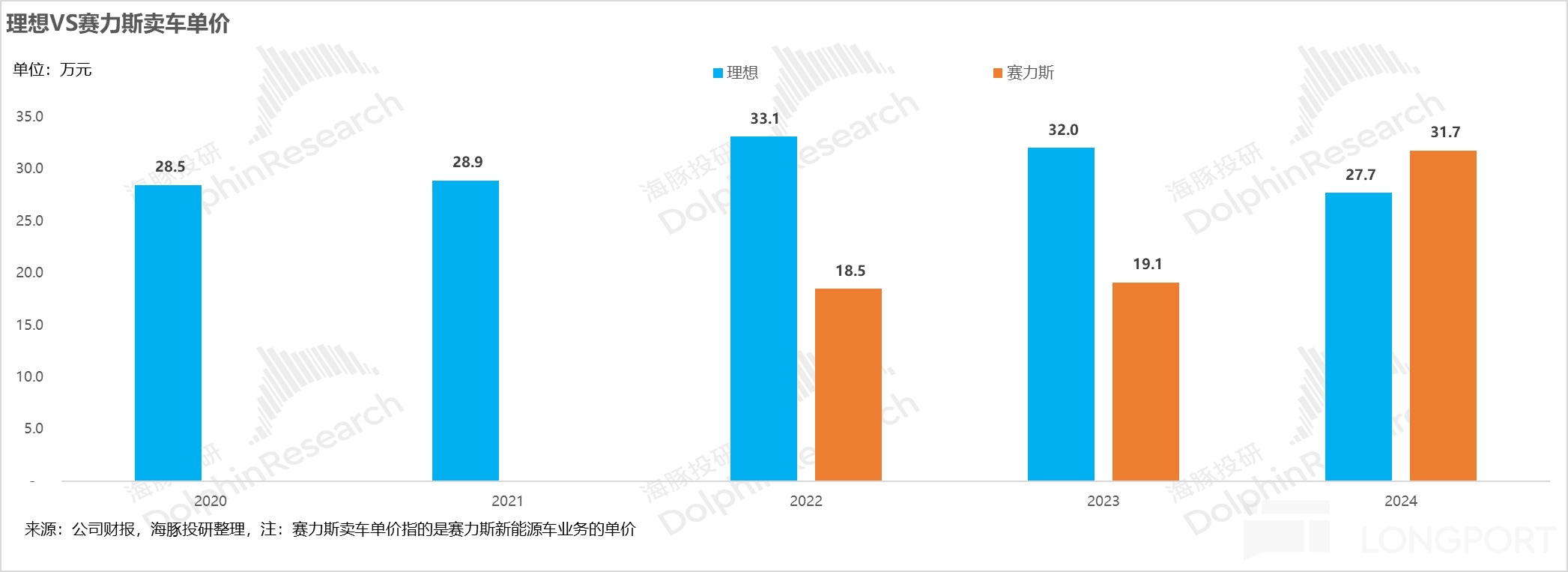

而从行业趋势来看,车企竞争实际经历了2022年底关键转折点(从供不应求到供给过剩,从蓝海赛道逐渐变成红海赛道),到2023年初特斯拉用一场大规模价格战来促销量,车企的卖车单价自2023年都是呈现持续下沉的趋势,几乎无一车企能幸免。

持续下沉的单价一方面确实因持续下行的电池成本,但更重要的仍然是卖车端严重供给过剩,导致车企也是被迫降价跑销量,自2023年之后几乎无一能做车型结构上行的玩家,就连站稳30万以上赛道的理想和蔚来都不能幸免。

但赛力斯能却逆势而上,凭借华为品牌力和高端产品布局,实现了单车均价和车型结构的持续上行,成为行业罕见的“逆周期”选手。

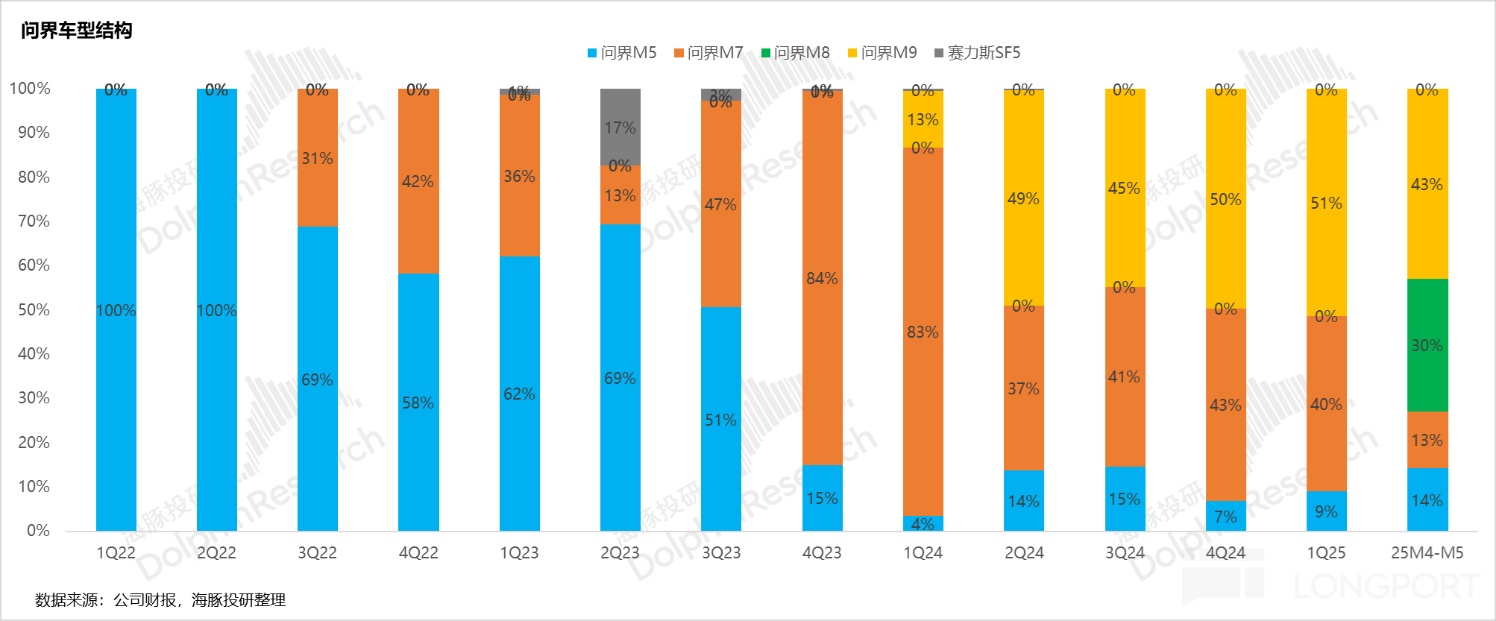

问界不同于新势力是车型结构从上往下打,问界的车型结构一直在不断上行——从最低价的问界M5→问界M7→问界M8+M9。

而且,不仅定价上行, 实际销售结果中,高单价车型占比现在也占绝对多数:自2024年2月交付开始,问界M9反而成为了赛力斯车型结构中占比最高的产品,在2024年二季度首个完整的交付季占比达到了接近一半。

而在2025年4-5月赛力斯另一款重磅产品问界M8上市时,问界M8+M9两款30万+的产品,反而在问界车型结构中占比达到了73%。

与行业普遍“高端车型销量不及低价车型”的现象不同,问界M8+M9高端车型反而卖得比自身的M7+M5等中端车型更好,且在M8/M9的售价均高于竞品理想L8/L9的情况下(2025款理想L8/L9系列已经改款上市),仍对理想这两款车型销量和市占率均实现反超,背后反映出专属于华为这类品牌力玩家带来的独特红利优势。

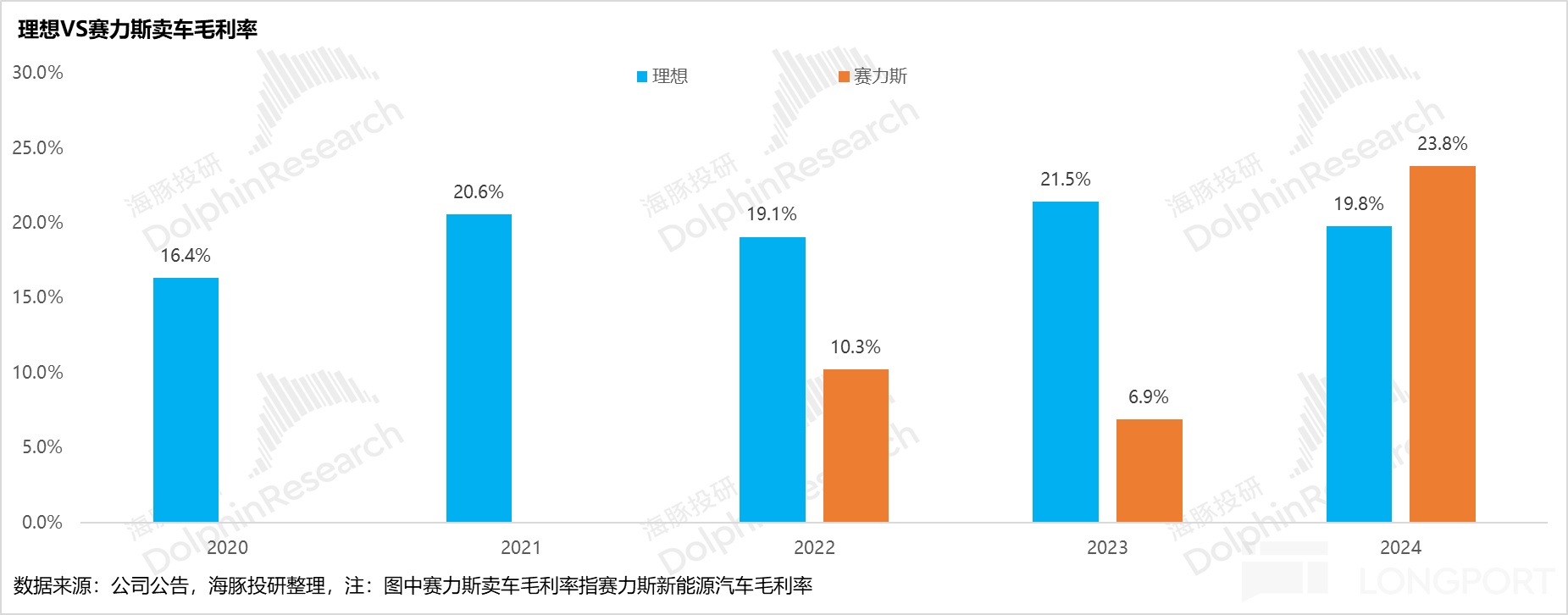

而赛力斯更高端的车型结构,意味着更高卖车单价,进一步意味着更高卖车毛利率:2024年整体卖车达到了24%(实际上问界品牌的卖车毛利率预计会更高,预计在26%左右)。

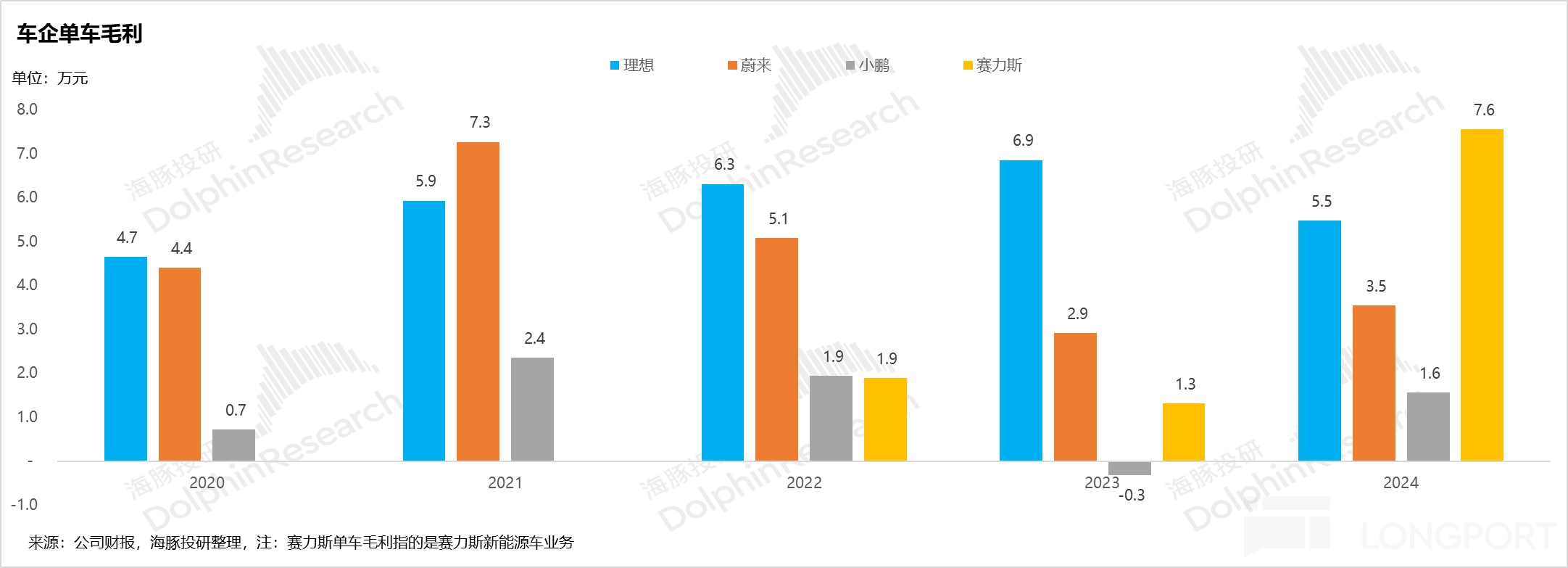

也就是说,每卖一辆车,2024年理想仅能赚到5.5万元,而赛力斯(新能源车)可以赚到7.6万元,其中问界品牌的单车毛利可能高达10万元!问界在华为加持下的品牌溢价力可见一斑。

但华为+赛力斯合在一起是成功,但双方关系对比中,赛力斯的地位劣势也很明显:

a. 因赛力斯话语权很弱,自身缺乏定义新能源爆款车型的能力,而华为主导合作关系,所以赛力斯需要给于华为高销售分成和研发分摊:

从赛力斯的发展和品牌历史来看,赛力斯在新能源车业务的开拓上,除了目前最被市场所熟知的问界品牌之外(和华为合作),自己也在尝试去做新能源车品牌,并形成了东风小康,瑞驰,和蓝电三大品牌。

但东风小康和瑞驰车型定义是以微面/微客为主,而唯一的乘用车蓝电品牌,2023年3月推出了蓝电E5车型,但在10万级车型的2024年年销也仅3.4万辆,并不算真正意义上的成功。

而从赛力斯的track record来看,华为参与度不够的老款问界SF5+M5+M7,并没有真正能撼动理想L系列增程基本盘的能力(销量可持续性也不高),再加上创始人的背景是传统Tier 1和微面/微客的传统造车背景出身,自己其实不太具备定义新能源爆款乘用车的能力(尤其是中高端爆款车),所以要真正的脱离华为合作非常困难。

但也因此,在和华为合作的过程中,赛力斯作为合作中的绝对弱势方,需要给与华为很高的销售分成。

虽然赛力斯并没有具体披露给与华为的分成比例,但其实从和几家车企的财务数据对比来看,就会看到端倪:

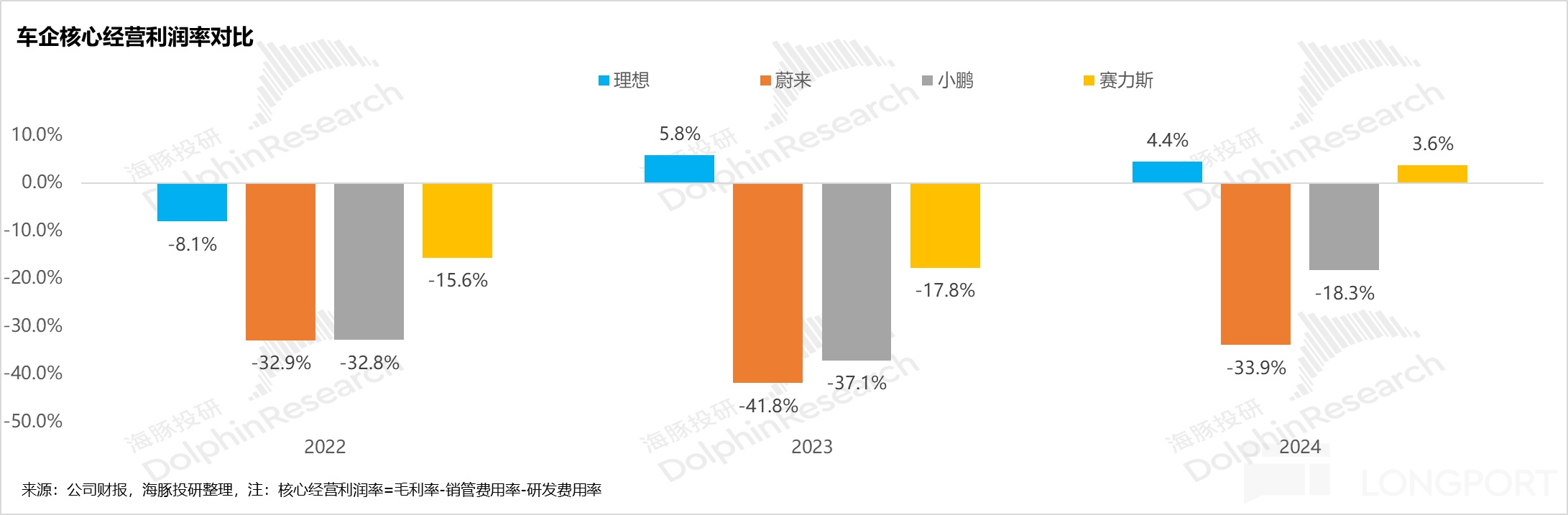

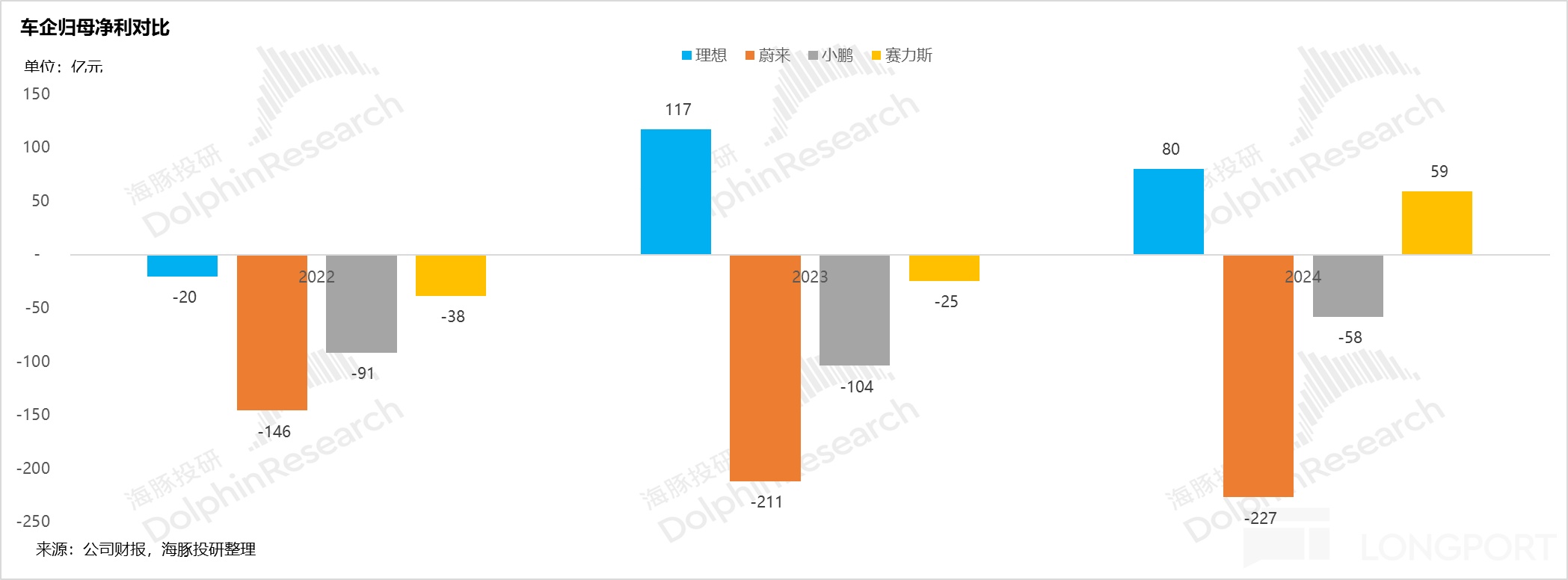

赛力斯在2024年是几乎和理想一样的收入体量,做到了高于理想4个点的卖车毛利率(赛力斯24% VS 理想20%),但在最后的核心经营利润率上(核心经营利润率=毛利率-销管费用率-研发费用率),甚至还要比理想低了接近1个百分点,而核心问题其实出在了销管费用上,这也是海豚君认为的赛力斯在智选车模式下,问界品牌的收入给与华为利润分成的大头:

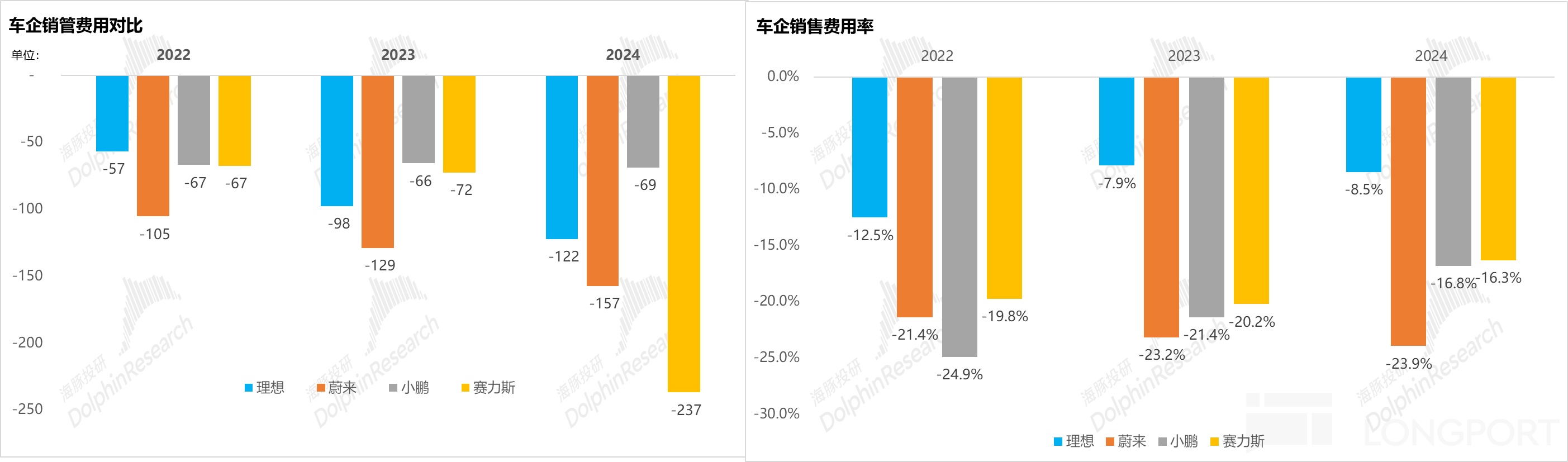

从车企的销管费用绝对值和费用率对比来看:

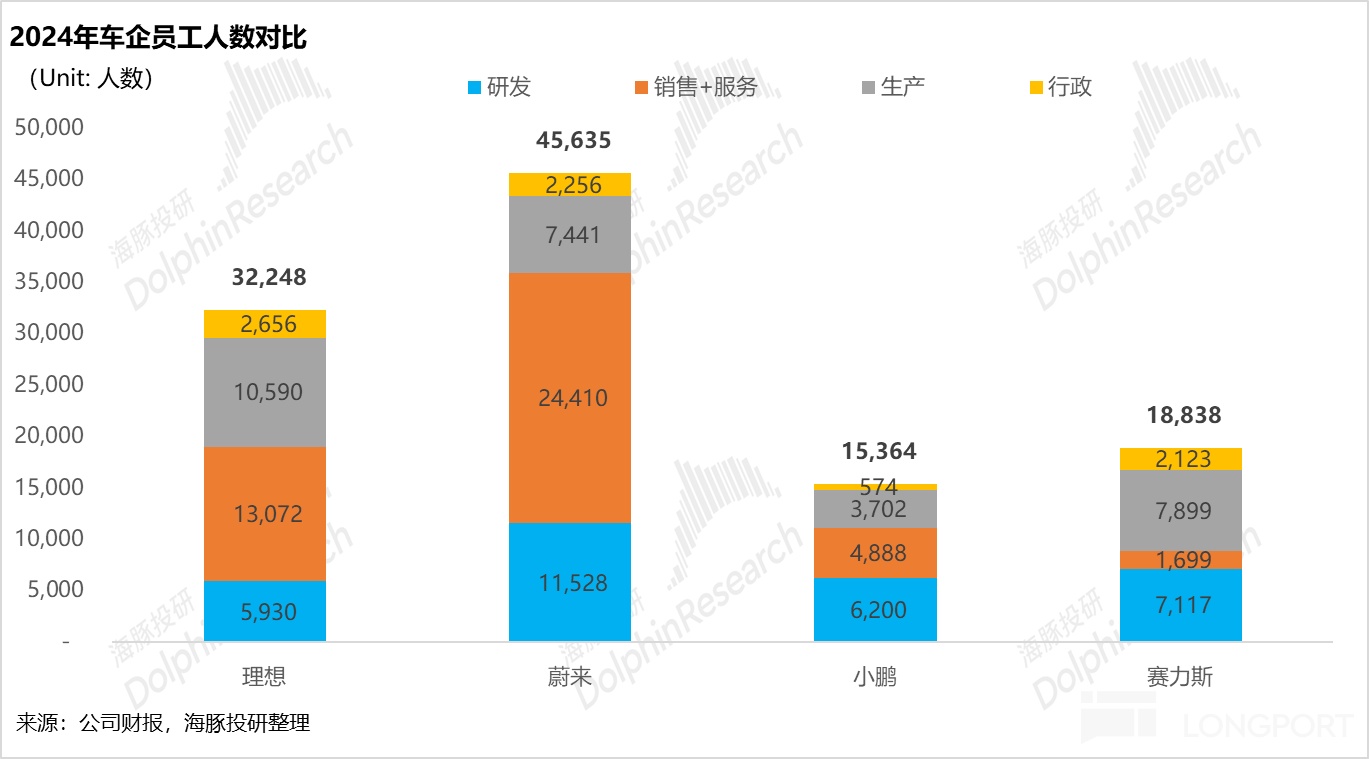

赛力斯在和理想2024年几乎一样的收入体量时,销管费用却是理想的接近2倍水平,近240亿的绝对值,在2024年卖车总销量50万辆(新能源车40万辆左右)体量下,一众车企中绝对“巨无霸”级存在。

赛力斯在2024年的销管费用率也达到了惊人的16%(而整体毛利率也才24%),同样也是理想销管费用率的接近2倍水平。

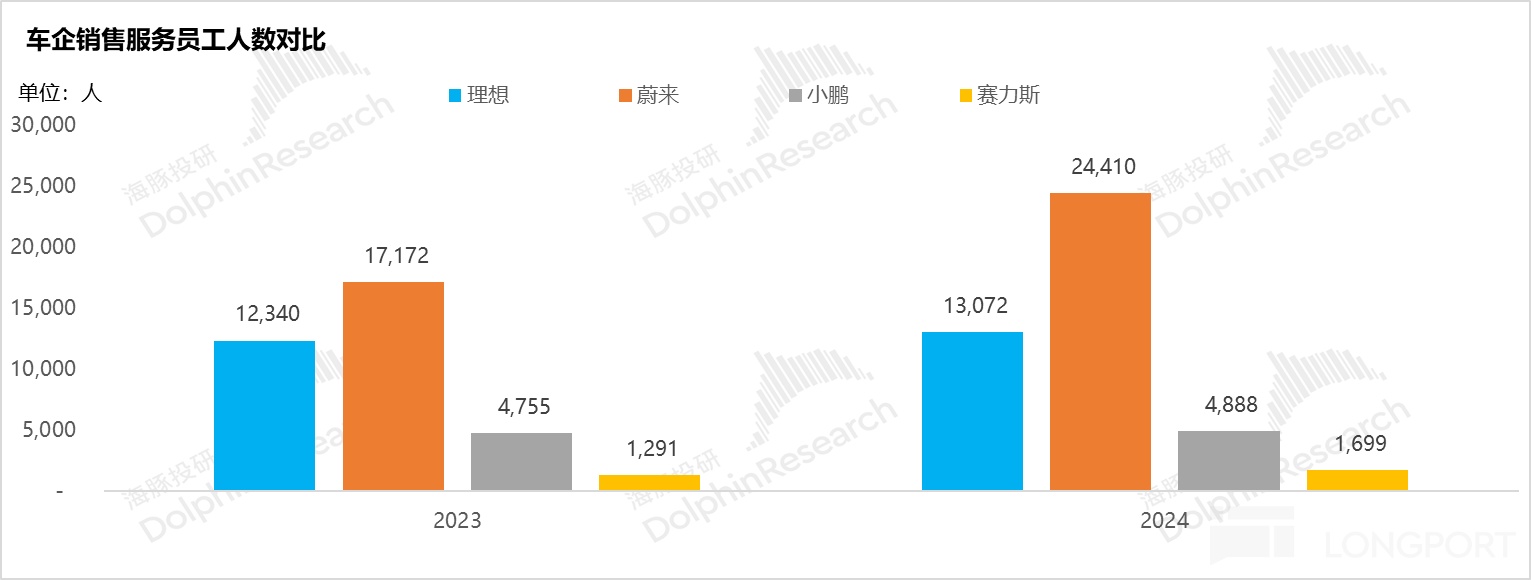

但从车企的销售+服务员工人数来看,赛力斯报表内的销服员工人数2024年仅1700人,是理想销服人数的13%,是同为经销模式小鹏的不到一半,2024年销售人员占赛力斯总员工的人数也是不到9%,大幅低于新势力普遍30%-50%的比重。

所以可以看出,赛力斯用最少的销服人数,对应的却是巨无霸的销管费用支出。可以确定,销管费用是基于智选车合作模式下,赛力斯基于问界品牌的收入给与华为利润分成的大头。

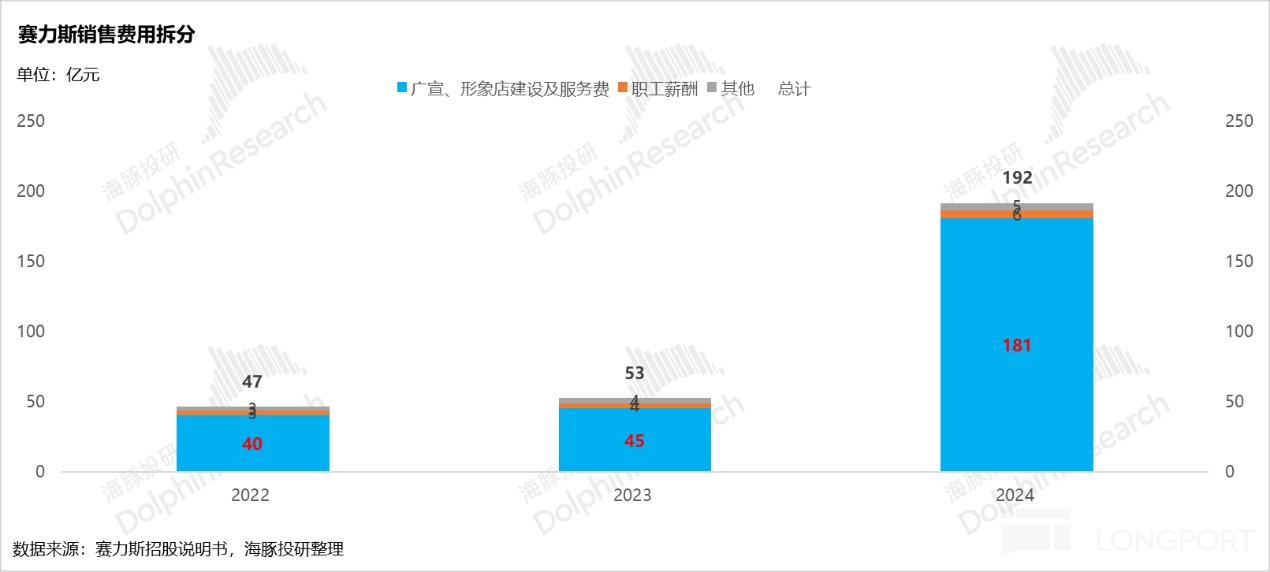

而从赛力斯的销售及经销费用拆解来看,其中广宣、形象店建设及服务费是赛力斯销售费用中占比最高的部分,2024年192亿的销售费用,这部分费用就占到了94%,这部分就是涉及智选车模式下很重要的销售渠道问题。

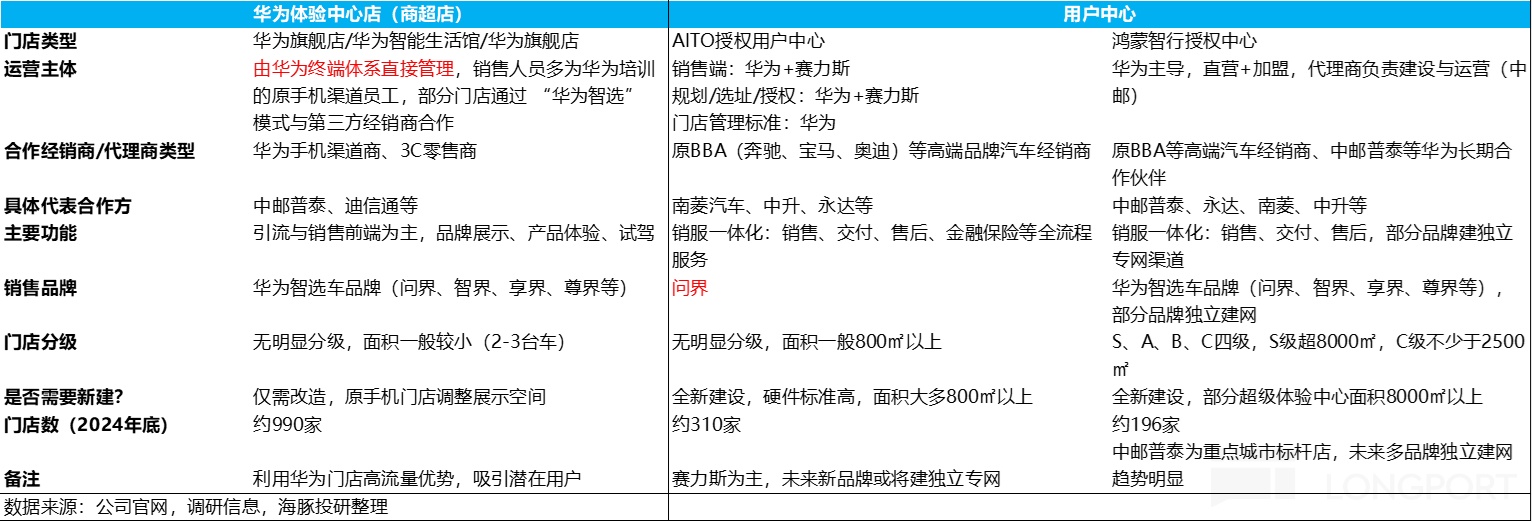

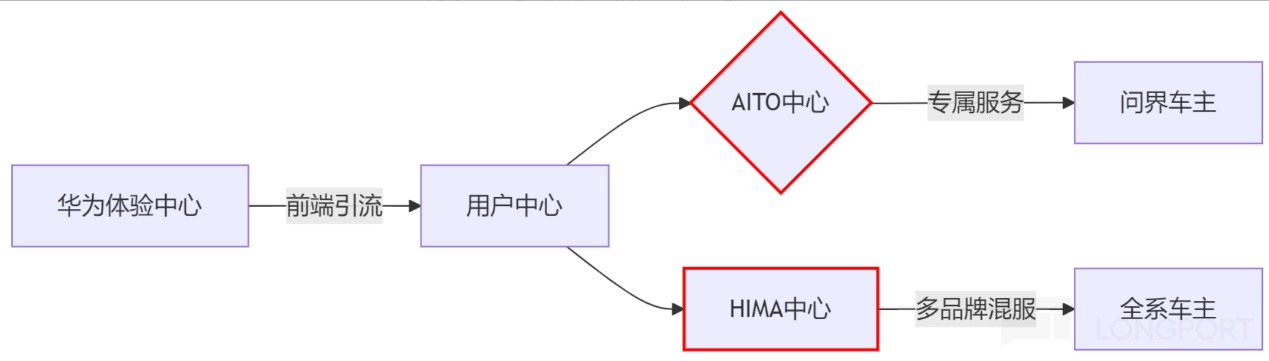

从问界的销售渠道来看,渠道主要分为两种:

a) 华为体验中心店:体验中心主要负责引流与前端销售为主,而这种店一般都是由华为原先的手机门店直接改造而来,利用华为门店的高流量优势从而吸引潜在用户, 是一种华为利用现有渠道低成本获客方式。

这类型店的运营主体主要由华为终端体系直接管理,但销售品牌随着华为智选车模式的持续扩容,销售的是智选车下所有品牌(问界、智界、享界和尊界),非问界一家,截至2024年底华为体验中心店共有990家。

b) 用户中心店:用户中心店又分为AITO授权用户中心和鸿蒙智行用户中心,用户中心店主要承担从销售、交付、售后、金融保险等全流程的功能;

1)AITO授权用户中心:赛力斯负责合作经销商的招募工作,但规划/选址/授权和门店管理标准都要经过华为审批,但基本都销售问界车型,截至2024底AITO授权店有310家。

2)鸿蒙智行用户中心:主要由华为主导,代理商负责建设与运营(中邮普泰),但同时销售华为智选车所有品牌,而目前建店速度明显太慢(2024年底规划800家,2025年冲击1000家),但截至2024年底仅有约196家。

因为建店速度太慢导致在智选车合作模式扩展时,门店扩展速度跟不上智选车品牌的扩容,出现了智选车品牌“抢店”的行为,所以部分品牌或将独立建专网。

而这种渠道模式的本质仍然是华为话语权足够强的表现,华为利用现有手机门店低成本改造,同时利用高流量优势去做前端获客。

虽然用户中心店是赛力斯负责合作经销商的招募(赛力斯偏执行方),但实际的主导权仍在华为(规划/选址/授权和门店管理标准都要经过华为审批),且随着智选车模式扩容可能还会出现问界品牌力和投入资源等被稀释等问题。

所以由此看出,2024年占销售费用中94%的广宣、形象店建设及服务费,可能就是赛力斯基于问界品牌与华为渠道分成的大头。

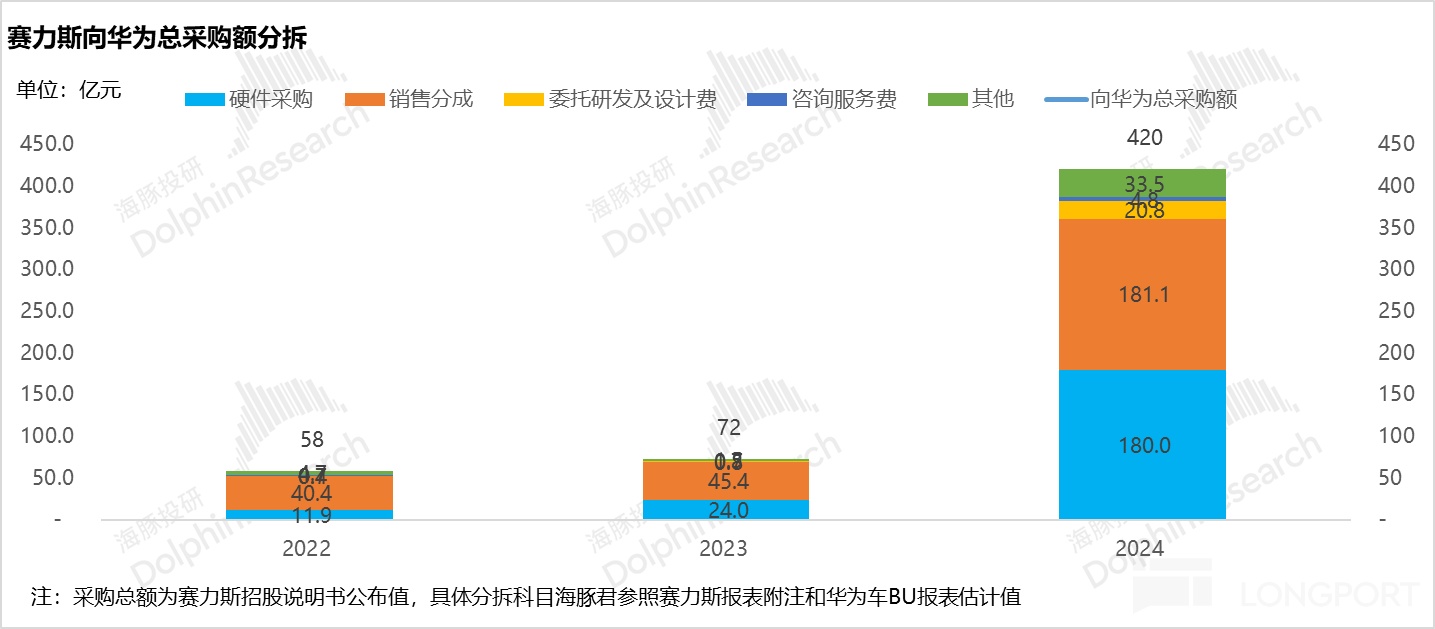

而从整体华为与赛力斯合作模式的收费关系,其实从招股书中赛力斯向华为采购额也可以推测出来,可能是分为这几方面的收费模式:

① 采购成本:赛力斯从华为控股的子公司按市场供应价格采购智能驾驶系统、智能座舱软硬件,计入营业成本,影响毛利润。

华为是供应商,公司是客户之一,而华为车BU报表中2024年上半年硬件毛利率达到67%,这部分业务华为的毛利率很高。

② 销售费用:上文所提到,由于华为掌握渠道的主要控制权,可能是赛力斯基于问界品牌渠道分成的大头。

③ 研发费用:华为负责智能座舱、智能驾驶、智能车控等,是赛力斯的供应商,华为大部分人常驻赛力斯一起搞研发,赛力斯也需要付给华为委托研发及设计费(2024年20.8亿)。

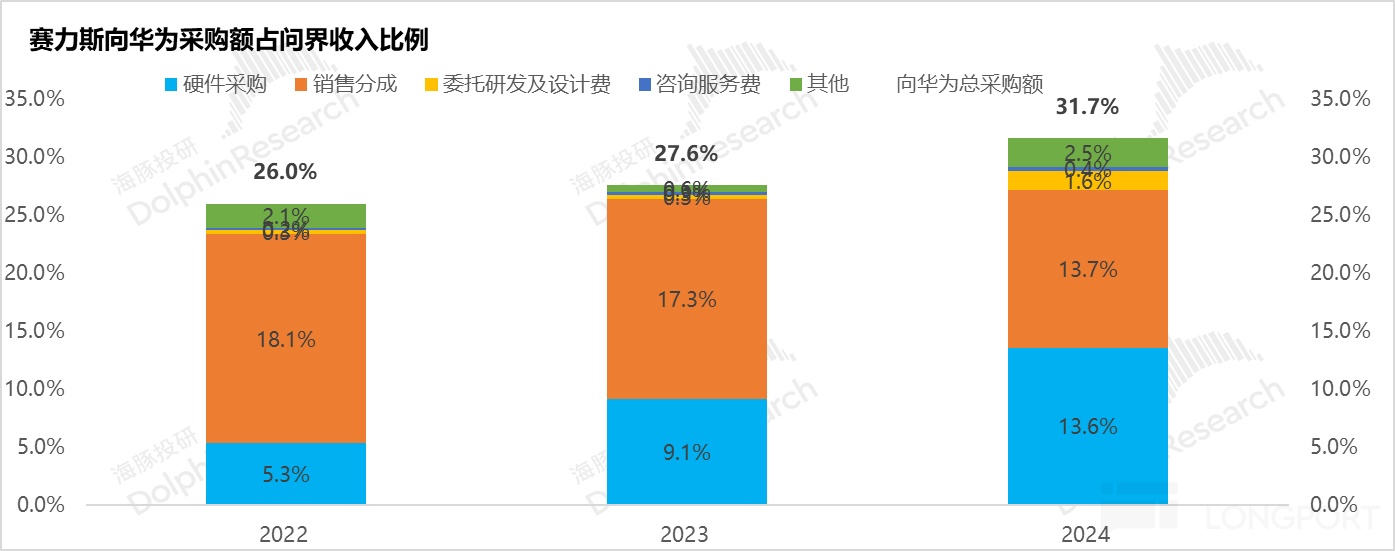

所以从赛力斯向华为总采购额来看,占问界收入的比例是呈现逐年提升的状态,在2024年达到了接近32%,也就是说,问界2024年每卖一辆车赚34万,从华为采购部分达到了10.8万(分为采购成本+销售费用+研发费用分出去), 而且华为从赛力斯问界品牌这分走的比例也在呈现逐年提升趋势。

b. 完全依赖和华为的合作关系,需要牢牢绑定和华为的合作,分成比例可能会持续提升,很难享受到智驾拐点到来对利润和估值带来双重提升:

虽然赛力斯依靠与华为智选车模式的合作,实现了产品的快速上市,并享受到了华为品牌力玩家对于问界品牌加持下实现的爆销,并给赛力斯带来收入和估值持续高增的红利。

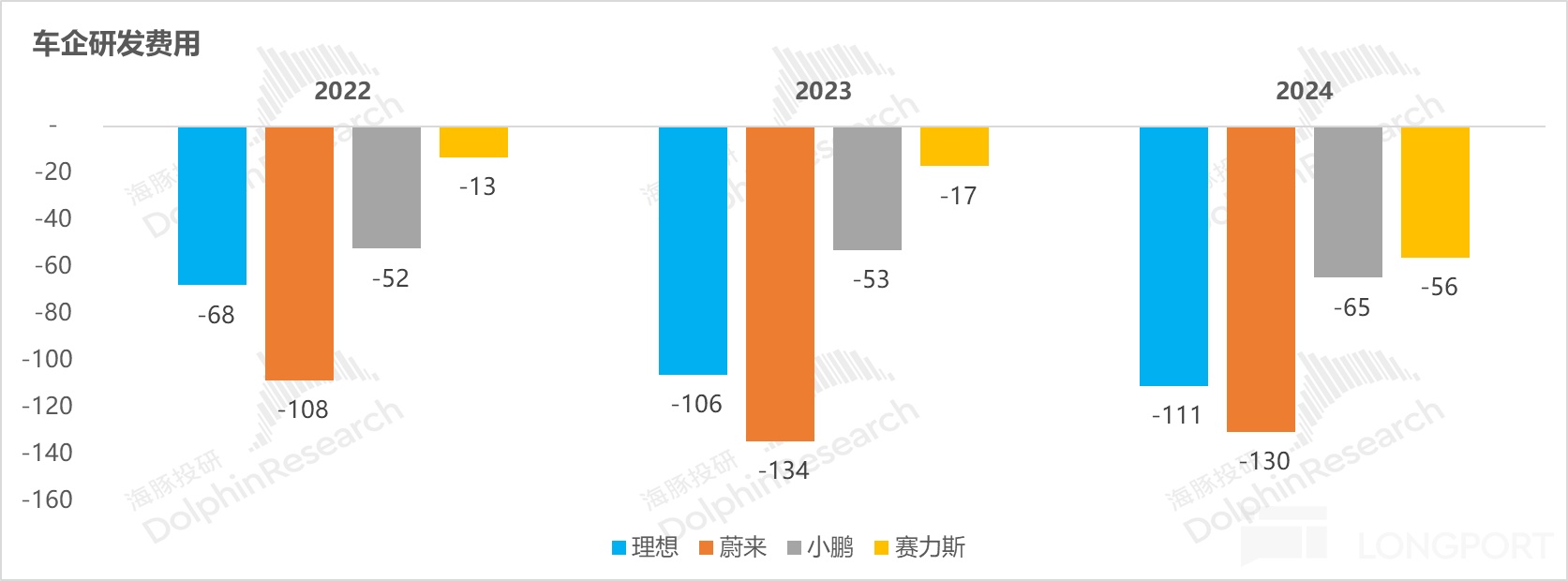

但同时由于赛力斯基于问界品牌收入的绝大部分都给了华为去做利润分成,导致赛力斯自身研发费用投入是很少的,即使在已经尽量压缩研发费用的情况下,能留存下来到赛力斯报表里的真实利润仍然并不高(赛力斯24%的整体毛利率最后只做出来了不到4%的净利率,还是在研发费用尽可能压缩的情况下)。

而这种被持续压缩的研发费用(其中2024年56亿的研发费用21亿是委托研发及设计费,可能还是付给属于华为的研发支出),让赛力斯缺乏对自身的研发投入部分,从而赛力斯的议价权也会继续变弱,对华为的依赖程度会持续增加,这也会导致两方面的结果:

① 赛力斯对华为分成比例的持续提升(上文所提到的),最后赛力斯可能只能赚到“代工厂”的利润率,而净利率即使销量高增,利润率提升空间相对有限。

② 因为华为负责智能化投入(华为负责智能座舱、智能驾驶、智能车控等核心智能化硬件+软件的研发),而赛力斯仅能获得造车硬件部分利润,无法享受智驾拐点到来对利润率提升和估值的双重提升。

所以由此看出,从长线投资维度来看,赛力斯的增长空间相对有限,很难享受不到智驾拐点到来的红利(即使卖车收到了To C端的软件授权费用,预计都直接分给华为),演变到最后的完全偏制造属性,只能享受到传统硬件股的估值。

这也让赛力斯除了上述中海豚君提到的利润分成之外,还交了两部分资本性支出,都是用来更加牢牢绑定和华为的合作关系:

① 从华为手上收购问界商标花费25亿:赛力斯2024年7月从华为手上收购“问界”商标及相关资产,;

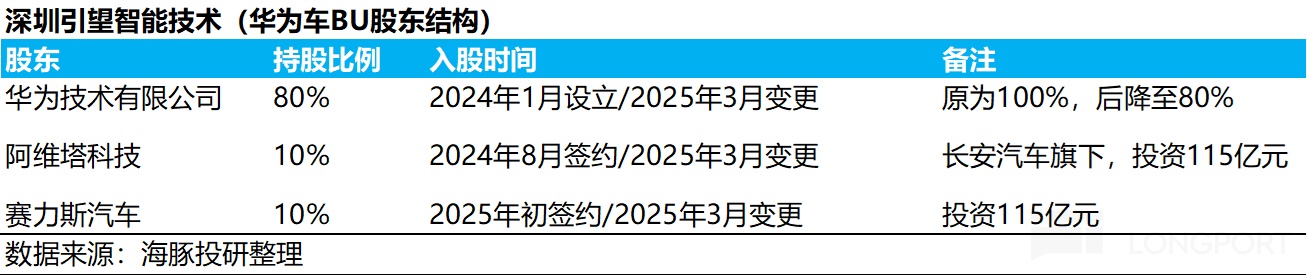

② 对于华为车BU的股权投入115亿:2024年8月,赛力斯以现金方式去购买引望(原华为车BU)10%股权,交易金额115亿元。

c. 极度依赖华为去做产品定义和新车上市,但随着华为智选车业务持续扩容,华为精力相对分散

在这种模式下,赛力斯极度依赖华为去做产品定义和上市,但由于华为智选车业务的持续扩容,会出现几方面的问题:

1) 问界品牌力被稀释:不管从上述所讨论的用来做引流的华为体验店目前同时为智选车模式下所有车型引流,还是在宣传上,问界从原先独属与华为的品牌,到华为同时为鸿蒙智行旗下品牌做宣传,问界的品牌力在华为智选车模式扩容下都会受到一定的稀释效应。

2) 华为精力分散,且智选车旗下几个品牌可能还存在相互竞争关系:从问界车型的出牌速度来看,相比其他车企(如理想/小鹏)问界车型的上市和改款速度仍然相对偏慢。

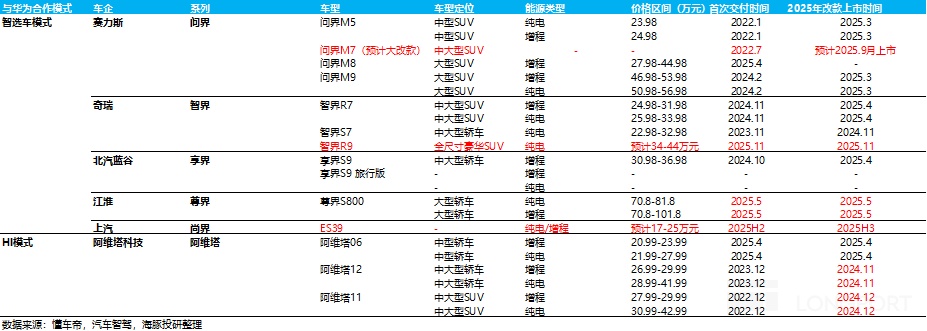

继2024年上市问界M9之后,问界没有再推出新车型。而M8直到2025年4月才上市(原传2024年底上市),在问界2025年的车型规划中,除了已上市的改款问界M9/新M8,下半年上市的车型只有问界M7(预计大改款,2025.9月上市),而明年预计才能上市对标理想L6的问界M5大改款,这样的车型上市速度明显相比竞品偏慢。

而根本原因在于华为精力有限,需要同时兼顾智选车模式下五界的车型定义+制造+销售的全套流程。

在智选车模式旗下各个车型虽然在产品定义和价格带上尽可能做区分,但仍然免不了形成一定的竞争关系(智界R7/尚界ES39和问界M5/M7的定位存在一定重合),尤其是基本上其余四界,包括HI模式下的阿维塔,都开始采用纯电/增程并行的模式。

3. “双雄争霸赛中”,谁的投资在当前时点更有价值?

a. 理想: 再度面临“战略拐点”的分歧时刻

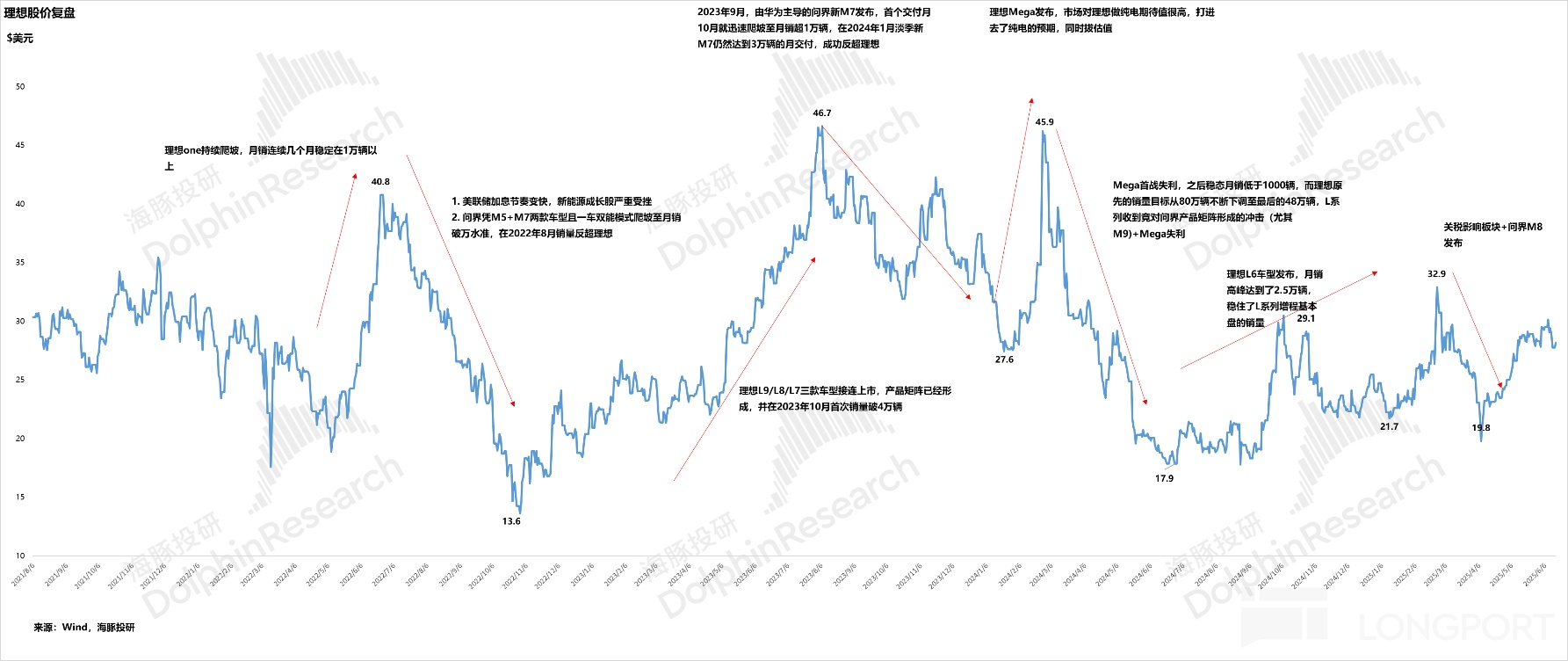

从理想的股价复盘来看,理想又再次面临了类似去年“Mega”时刻的分歧拐点,目前的核心矛盾在于:增程基本盘承压与纯电战略待验证的博弈。

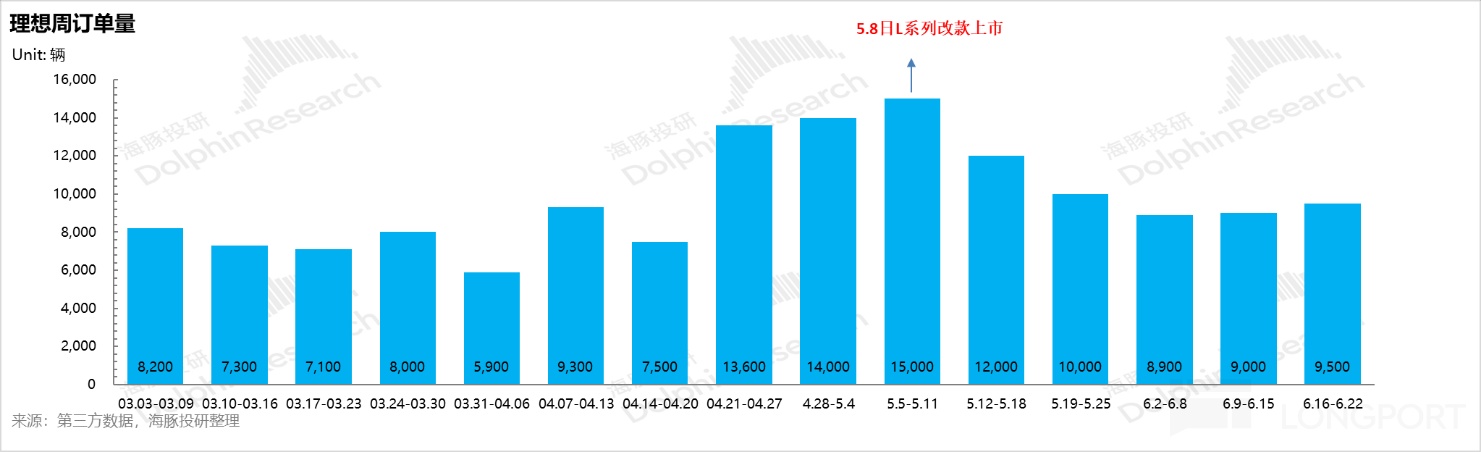

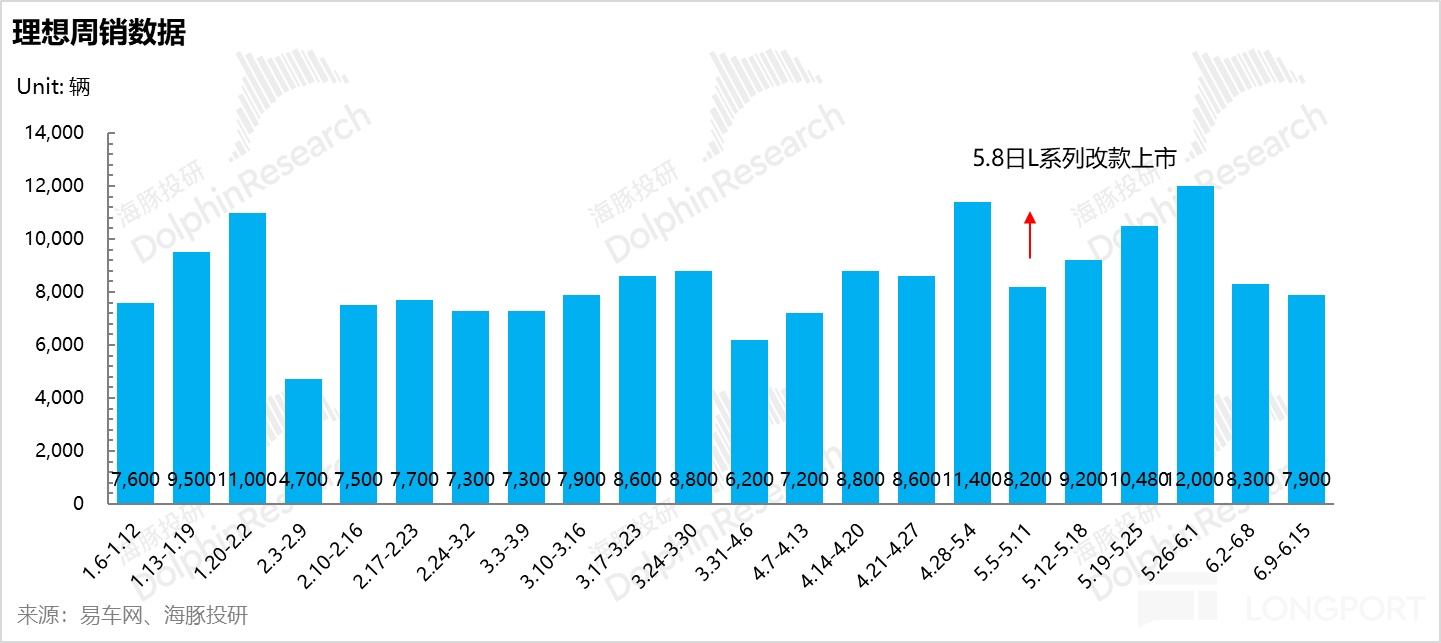

从目前理想的周销和周订单趋势来看,理想目前L系列增程基本盘并不乐观,5.8日L系列改款上市后,理想周订单量高峰也就1.5万辆,改款上市后不到两周订单量已经下滑到不到1万辆,而这样的周订单量对应之后的月销量也仅4万出头。

理想二季度12.3万-12.8万的销量目标,由于4/5月销量已公布,隐含的6月目标销量在4.8万-5.3万辆。而从理想周销数据来看,L系列改款上市后周订单量上升趋势仅持续了4周,又在开始下滑,按这个周销趋势推进下去,理想6月的月销预计也仅在4万左右,二季度销量目标在不继续降价的情况下很难完成,背后仍然还是海豚君上文中提的理想L系列先发优势的红利逐渐被侵蚀。

而复盘去年理想“Mega”上市前后的股价来看:

理想Mega的首次上市时间是2024年3月1日,而在2025年1-2月,理想L系列受到问界新M7和M9竞争冲击,交付量下滑幅度很大,从2023年12月L系列的销量巅峰5万辆迅速下滑到2024年2月的仅2万辆。

但理想的股价反而从2024年2月初阶段性低点28美元在一个月不到的时间迅速拔高到2月末46美元(正逢理想mega 3月上市和交付的时间),呈现出和交付量下行趋势完全相反的走势。

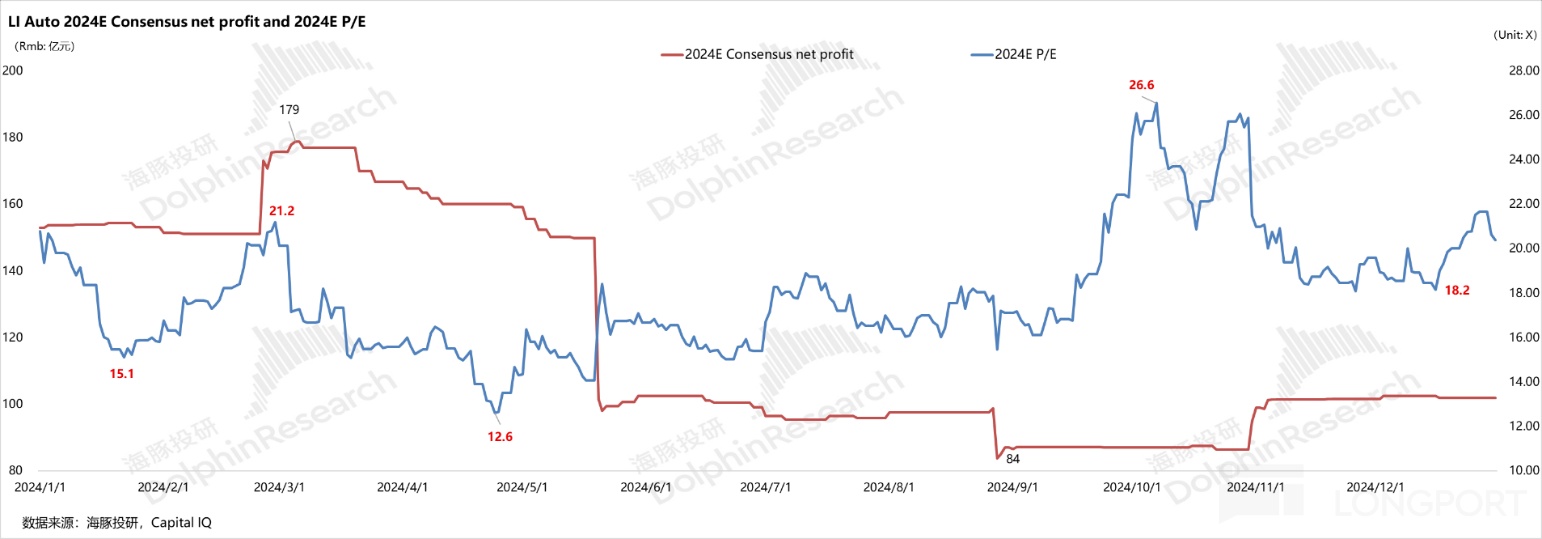

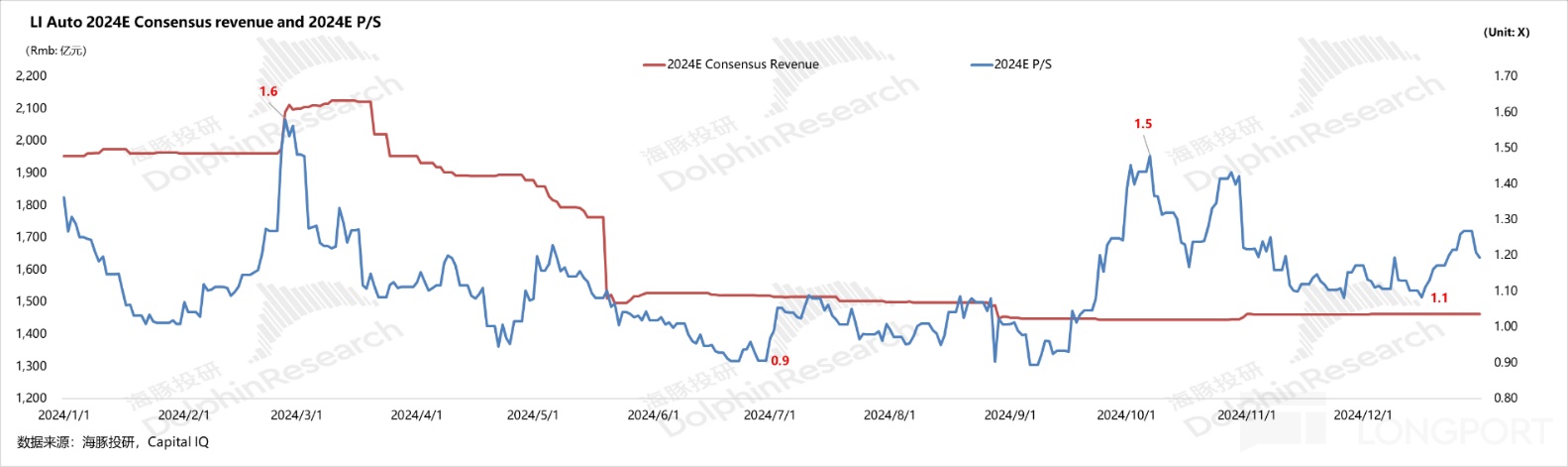

而本质上这段Mega上市之前(从2月初到3月初)股价的上涨打入的是对Mega纯电车型的高预期,带来的对于2024年利润预期和PE估值的倍数双抬升(2024E的利润预期在Mega上市前的高点达到了接近180亿,打进去了将近75万辆的2024年的交付预期,而2024E PE倍数从2月初低点15倍快速拉升至2024年3月初21倍,2024E P/S倍数也从1倍拉到了1.6倍)。

但在看到Mega上市稳态月销不到1000辆时,又带来了对理想的利润预期和估值倍数的双杀时刻,最后在2024年6月初来到了历史低点18美元,而后理想通过做车型结构下沉(理想L6),挽救了饱受问界冲击的理想增程基本盘,股价也持续在20-30美元之间波动。

所以由此看出,理想的蓝海赛道战略,本质是属于高风险高收益的投资模式,一旦成功会带来对利润预期和估值倍数的双抬升,但一旦失败会引发戴维斯双杀时刻。

从2025年理想的情况来看,由于理想L系列改款已全部出牌,改款力度较小,实际订单进展也比较弱,L系列增程车型红利期已经逐步被消耗,尤其在2025年除了问界之外,仍有大量车企纷纷涌入增程赛道,对着理想L和问界M系列陆续出牌,理想L系列市占率下滑趋势无法避免。

而理想今年的战略重点也明显聚焦于在下半年即将要发的两款纯电车型i8和 i6身上,i8又一次凭借纯电家用SUV定位,去冲击30万+纯电的“小众”市场,待2025年7月上市的i8站稳中高端纯电SUV调性后,又紧接着推走量车型i6,去打25-30万级的纯电下沉市场。

虽然在这个时点去判断i8能否成功过于困难,但此次i8的成功概率,确实相比2024年的失误的纯电Mega车型确定性上会相对更强一些:

a) 理想i8产品力相比目前30万以上纯电竞品更好:

理想i8无论是在车型大小和空间,还是快充(800V+5C超充),以及纯电续航上(CLTC纯电续航670-720km)都要比30万以上纯电竞品会更好(如蔚来ES6/EC6)。

b) 超充站准备相对充足:

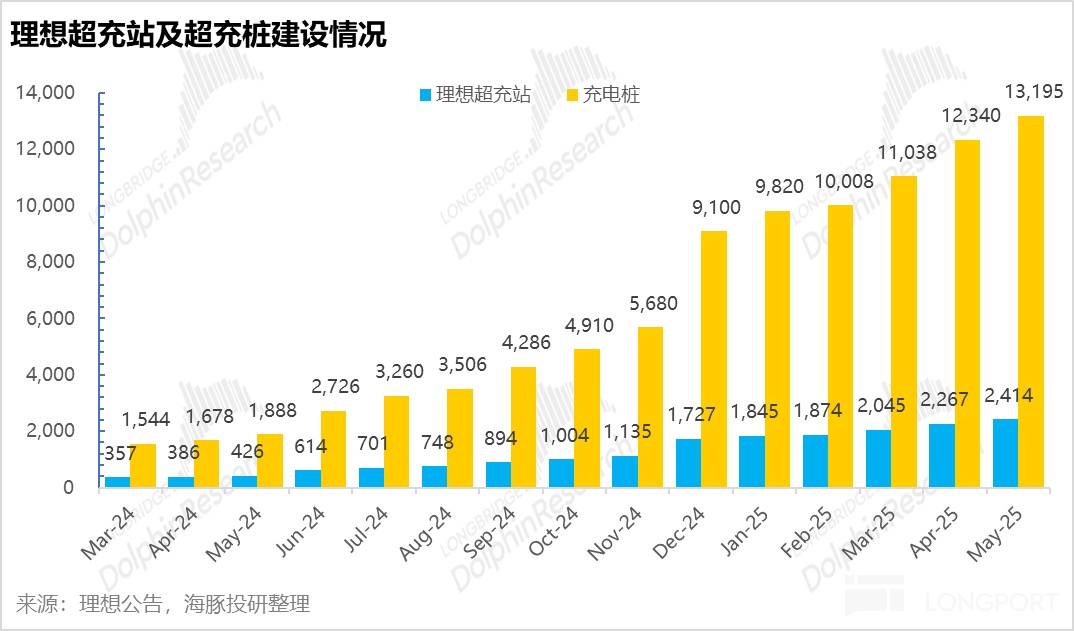

而相比去年mega上市时仅300多站的超充站,理想目前的超充站数量达到了2414座,确实在解决补能焦虑上会比去年Mega刚上市时要强。

c) 品牌认知沉淀:L系列建立的家用SUV心智资源复用

而此次i8相比竞品更好的产品力,以及理想自身的家用SUV标杆建立一定的品牌力,确实给了市场更多的信心,而参照直接竞品蔚来ES6+EC6 2款车型将近8000的月销量,海豚君在中性假设下给与i8车型6000辆的月销。

而i6作为主打20-30万元的纯电车型,目前在20-30万元的主要竞品为Model Y, 小米YU7,以及小鹏G9/乐道L60/极氪7X//智界R7等,虽然目前没有这款车型更多的信息,但海豚君预计,基于家用SUV大空间独特的定位,再加上还是有一定的品牌势能下沉优势,海豚君在中性假设下给与i6车型1万辆的月销。

基于此,海豚君基于三种假设下对理想股价的可能情况进行推演:

① 悲观假设下:

增程基本盘失守,纯电此次i8+i6的蓝海战略又面临失败,理想2025年全年销量46-50万辆之间,i8+i6仅贡献2-3万的全年增量,基于1-1.3倍的2025E P/S倍数,对应的股价在17-23美元之间;但目前Mega微改款都能有销量,这种情况出现的概率较小,或者说预期悲观到这个价位的时候,反而是机会。

② 中性假设下:

增程基本盘在竞争加剧的情况下通过降价促销等方法稳住,而纯电 i8+i6的蓝海战略已经初具成功,理想2025年全年销量56万辆,i8+i6两款车型贡献7万辆的增量(相当于i8+i6两款车型稳态月销1.5万辆),基于1.5-1.6倍的2025年P/S倍数,对应理想的股价在33美元左右;

③ 乐观假设下:

纯电i8+i6蓝海战略完全成功(i8稳态月销8000辆,i6稳态月销1万辆),而虽然增程基本盘竞争加剧,但一方面理想可以通过降价促销等方法暂时稳住,另一方面市场对于理想纯电战略的成功会给与更高的远期销量预期和估值(切换到2026E甚至更远期进行估值)。

而如果纯电战略一旦成功,2026年纯电就会迅速形成i9+i8+i7+i6的属于纯电的产品矩阵,而增程基本盘可能通过切换“大电池”+“小油箱”方案继续推出大改款车型,海豚君基于2026年82万辆的销量(L系列增程50万辆,Mega 2万辆,纯电矩阵共30万辆的预期),给与2026年1.6倍P/S倍数,对应的理想股价在45美元左右,又重回股价高峰。

海豚君对于理想投资观点判断:

所以对于理想的投资可能更关键的是投资节奏问题,虽然此次纯电i8+i6战略在确定性上会比去年Mega高出不少,但在这个时点预判理想纯电战略能否成功仍然过于困难。

而市场目前的主要分歧仍然在于纯电战略能否成功,所以给到i8+i6两款车型今年的销量预期其实并不高,在4-5万辆左右。

但海豚君认为,理想i8凭借更高的产品力(更高的续航,更大的空间)+家用SUV的定位+超充站布局相对完善,在7月上市,到8月正式交付月可能拿下5000辆左右的销量不是太难,而6月预计理想增程系列的销量会比5月环比有所提升,所以在这个时刻市场很容易开始拔纯电的预期和整体估值(参考去年Mega发布前后出现过,纯电估值高于增程), 尤其是一旦看到理想i8月销能拿下5000辆,就会继续提高对于 9月发布的i6预期。

而待i8 8月正式交付后,虽然9月理想L系列基本盘会迎来问界大改款M7的冲击,但紧接着就会有i6上市,如果i8能稳住5000-6000辆的销量,即使L系列基本盘可能会受冲击有一定下滑,但有对于i6的预期进行支撑,所以理想股价不会出现大幅下滑。

但如果i6能继续拿下1万辆以上的月销,说明理想的纯电战略以及打的相对成功,而后在2026年会形成纯电矩阵+增程两大矩阵,理想的股价仍具备翻倍的潜力,会往海豚君预测的乐观情形下持续演绎,尤其在智能化拐点快要到来,可能还会打入部分智能化估值。

注意理想今年的几乎完全取决于纯电落地情况,增程已经几乎没有太大空间。虽然概率相对较低,但如果纯电再次失败,在目前28美元的价位上仍有下调空间,但在回撤到悲观价位之后,风险基本释放完全。

b. 赛力斯:品牌力玩家华为加持短期无忧,但估值弹性受限

基于海豚君对赛力斯“华为赋能”模式的分析可以看出,赛力斯其实在合作中的角色,更偏向一个华为汽车品牌的代工厂,而非具备独立打造新能源爆款车型能力的主机厂,在合作中话语权很弱。

而在该模式下,赛力斯估值主要依赖华为品牌加持带来的销量增长预期(即按硬件制造商的PE估值逻辑)。

但整体来看:

1)短期来看具备相对较高的确定性:从2025年整体来看,赛力斯本身在华为品牌力加持下,连续出牌改款M9和问界新M8,销量又重回增长路径,尤其是问界M8(目前在手订单量达到了10万辆左右),所以2025年销量整体的确定性相对比较高,也就是说,赛力斯短期无忧。

而在9月,赛力斯又迎来问界M7的大改版本(可能从原先的油改电平台切换到基于原生新能源平台),凭借站稳高端品牌位后车型结构的下沉+产品的大改对于产品力的提高,预计这款车型继续成为爆款的概率也不低。

2)目前市场分歧:市场目前对于问界主要的分歧可能在于因为采用跟随模式出牌,2025年除了推出针对理想L6的M6版本对打(把理想增程车型矩阵都打一遍),看不清更多的华为对于问界2026年的pipeline打法,所以对于问界2026年销量的整体增长预期不高。

海豚君基于三种假设下对问界股价的可能情况进行推演:

① 悲观假设下:

问界改款M7表现一般(平均月销1万辆),问界M8订单量增长趋势变缓(全年15万辆),问界品牌2025年全年44万辆的销量,给与赛力斯18-20倍2025年预期PE倍数,对应的问界估值在1600-1800亿左右,相比问界目前的股价大概要回撤20%-30%左右。

② 中性假设下:

海豚君基于问界M7推出后表现正常(平均月销1.5万辆),问界品牌2025年全年46-47万的销量,给与赛力斯22-23倍2025年PE倍数,对应的问界的估值在2200-2300亿之间,和目前问界的市值基本持平,基本没有太多空间。

③ 乐观假设下:

如果改款问界M7成功推出(打理想L6+L7),9月上市后拿到了月销2万甚至超2万辆的销量(理想L7巅峰时期2万辆销量),那么在明年还有针对理想L6的M6版本推出的情况下,市场可能会调高2026年对于赛力斯问界的销量预期,以及今年赛力斯的PE倍数。

海豚君基于赛力斯问界品牌2025年50万辆,明年65万辆的销量预期,给于2025年25倍PE倍数或2026年23倍的PE倍数,对应的问界的估值在2600-2800亿之间,对应向上弹性在17%-26%之间,注意这个时间拐点大概在9月大改款问界M7上市以及订单不错之后。

海豚君认为赛力斯即使在乐观条件下,向上弹性有限,以及面临估值瓶颈的核心原因在于:

a. 基于问界品牌持续给华为供血,很难享受到规模效应的释放对于利润率的提升趋势:

赛力斯因不具备自己通过问界品牌打造爆款车的能力,在和华为的合作会持续处于弱势地位,目前看来赛力斯基于问界品牌实际的分成比例还在持续提升(从华为采购额/问界收入比例在持续上行)。

也因此,赛力斯难以享受销量扩张对净利率的提升红利——利润增长主要依赖营收规模扩张,而非规模效应带来的对利润端的释放。

b. 智驾红利归属权限制估值溢价

软件授权收益主要由华为获取,赛力斯作为“制造端”难以享受智驾技术突破带来的估值溢价,估值中枢仍锚定高端品牌代工模式。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61