2025年7月最值得购买的美股ETF

TradingKey - 美股市场在经历4月的深“V”反转和5月的震荡上涨行情后,尽管6月“美以伊”的冲突爆发,但并未影响美股三大指数加速上涨,标普500指数和纳斯达克指数甚至还创了年初以来的新高。

从ETF市场来看,各行业之间在6月出现了较为明显的分化。其中,代表科技行业的ETF指数(代码:XLK)在整个6月收获了接近10%的涨幅,而必需消费主题ETF(代码:XLP)是唯一一个在6月收跌的ETF。反之,正是由于行业间的表现分化,导致美股三大指数出现了不小的差异。由此可见,对于投资者来说,虽然选择ETF进行投资可以规避掉投资个股的单一风险,但如何选择到合适自己的ETF产品,难度也不亚于从全市场中挑选心仪个股。

数据来源:路孚特,TradingKey 截至日期:2025年6月30日

后续市场研判:

虽然当前特朗普和鲍威尔之间存在较大的分歧和矛盾,但我们认为7月和9月仍然是两个非常重要的窗口期。在6月的FOMC会议中,尽管联储仍然维持利率不变,但会议纪要和主席鲍威尔会后的发言已经出现一定态度的转变(偏鸽),认为当就业和通胀数据出现明显变坏时将会考虑下一次降息。这意味着美联储虽然不会像过去一样进行预防性降息,但是仍然会根据数据的变化进行快速跟进。

事实上,当前美国多数经济数据已经出现了较为明显的下滑,而这不单单是受到特朗普激进的关税政策影响而已。恰恰相反,正是出于对关税政策的“早有预期”,从而市场中出现了抢运备货、提前囤货的现象,导致本该属于未来的部分消费需求被前置,从而粉饰短期经济数据。而在最新公布的数据中,我们发现6月新增ADP(小非农)就业人数已经出现负增长的情况(这在疫情后只出现过一次,而那个月发生了美国硅谷银行暴雷,随后美联储紧急向银行注入流动性)。无独有偶,美国私人消费支出同样在加速下滑的通道当中,增速已经降至近3年多来的新低,而这一趋势并非完全受到4月的关税政策导致。

数据来源:彭博,TradingKey 截至日期:2025年7月2日

随后,鲍威尔在7月2日公开表示“若非特朗普关税政策,美联储早已开启降息”的态度,由此可见,尽管降息可能会导致通胀抬头,但当经济和就业的恶化程度明显加速时,降息仍然是美联储的首选。综上所述,我们不能完全排除美联储7月就开启降息的概率,但就算7月仍然按兵不动,极大概率也会在9月正式进入新一轮的降息周期,甚至不排除一次降息50bp。

因此,结合对后续市场走势的判断以及相关ETF的具体持仓信息,我们筛选了三个投资方向以及相对应的ETF,作为值得投资者在2025年7月购买的ETF!

激进型:人工智能、半导体(SOXX、SMH、VGT)

作为激进型的投资者来说,布局科技成长主题一定是你最佳的选择。这不仅仅是因为ChatGPT引发了资金对于人工智能技术的追捧。并且最重要的是,全球顶尖的人工智能以及芯片公司多数都在美股上市。对于想要发展人工智能技术的企业和国家来说,高端算力芯片是基础,决定了企业的竞争壁垒,也同样形成了“技术垄断”。因此,从中长期角度来看,如果你相信人工智能技术将会重塑全人类社会,成为未来全球经济增长的核心引擎,那么布局在相关概念就无可厚非。

同时,如果美联储进入新一轮降息周期,低利率环境将会更加有利于成长股的表现。而更大的利好则来自于当前特朗普政府全力推动的《大漂亮法案》,一旦该法案通过,将会大幅缩减来自科技企业的税收,对企业盈利和股价形成直接利好。

因此,针对这一主题,我们优选了其中3只ETF作为该主题的参考选项,分别是iShares费城交易所半导体ETF(SOXX)、VanEck半导体指数ETF(SMH)以及Vanguard资讯科技ETF(VGT)。根据过去5年的表现来看,3只ETF都明显跑赢同期标普500指数和纳斯达克指数。尽管他们的持仓都布局在人工智能、半导体等科技细分领域,但由于底层持仓和权重的不同,三者仍然呈现了相对明显的分化。

VanEck半导体指数ETF(SMH)由于持有了接近20%权重的英伟达股票,且前十大持仓集中度(CR10)更加集中(达到71.6%),因此成为三者中累计涨幅最高的ETF,遥遥领先其它两者。iShares费城交易所半导体ETF(SOXX)和Vanguard资讯科技ETF(VGT)则紧随其后,两者的CR10均是59%左右,前者前十大持仓全部属于芯片公司,而后者则持有较多苹果、微软等科技巨头的仓位。

数据来源:路孚特,TradingView,TradingKey 截至日期:2025年7月2日

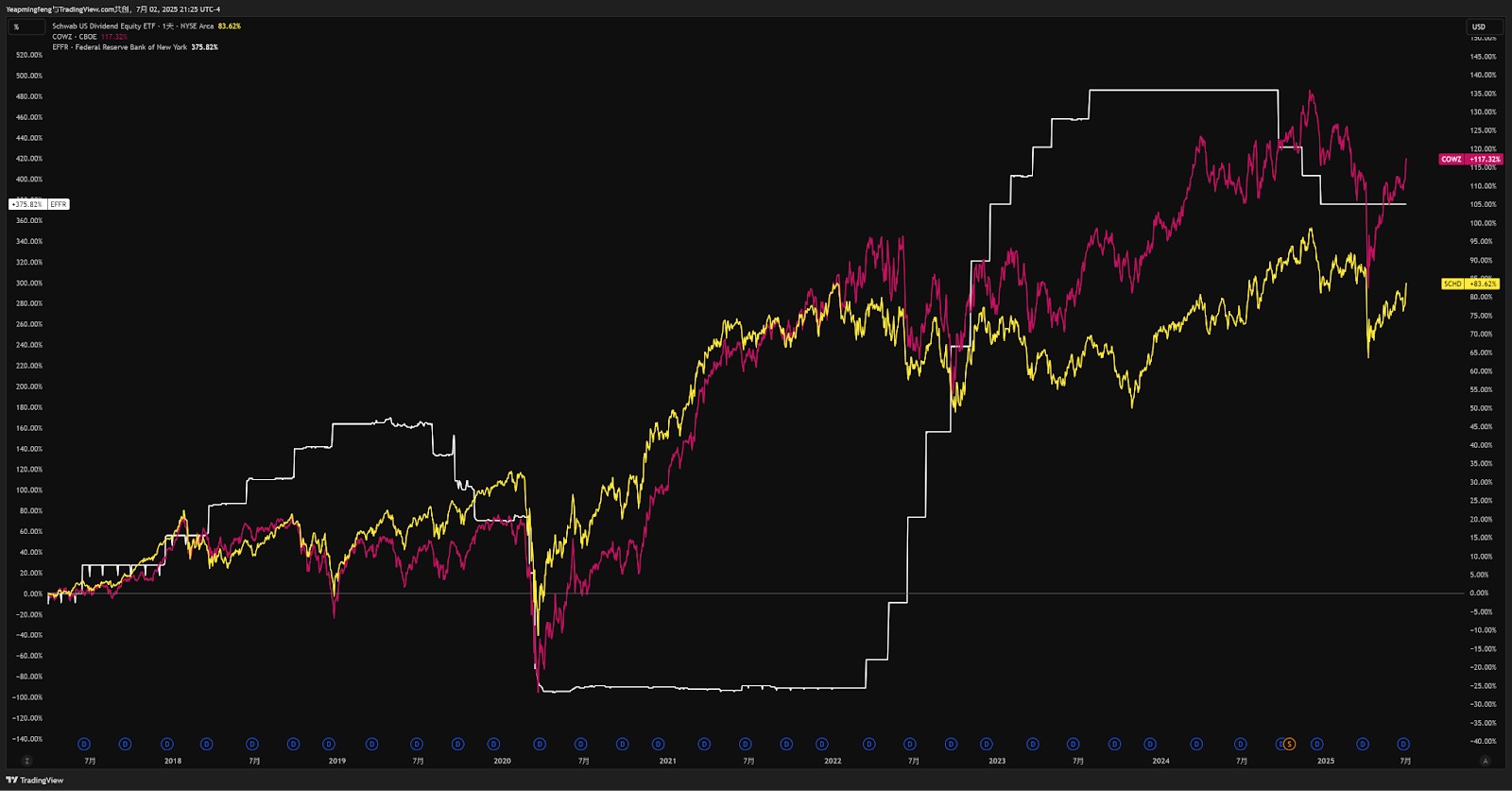

稳健型:红利(SCHD)、现金流(COWZ)

对于那些厌恶高风险的投资者来说,如果想要选择更加稳健的ETF进行投资,可以考虑红利概念或者自由现金流主题的ETF。Pacer美国现金牛100ETF(COWZ)由前100家现金流收益率排名靠前的公司组成,而Schwab美国红利股ETF(SCHD)的投资策略是通过构建4项基本面因子,即现金流与总债务之比、股本回报率、股息收益率和5年股息增长率,筛选出100家连续10年以上派息的高股息率公司。

自由现金流ETF的筛选标准是基于企业自由现金流,筛选那些盈利质量高、财务健康的“现金奶牛”,这样的企业在经济进入下行周期时,仍然维持较好的运作能力和赚钱能力。同时,在成分股出现派息后,ETF持有人可以拿到扣除必要费用后的剩余股息。

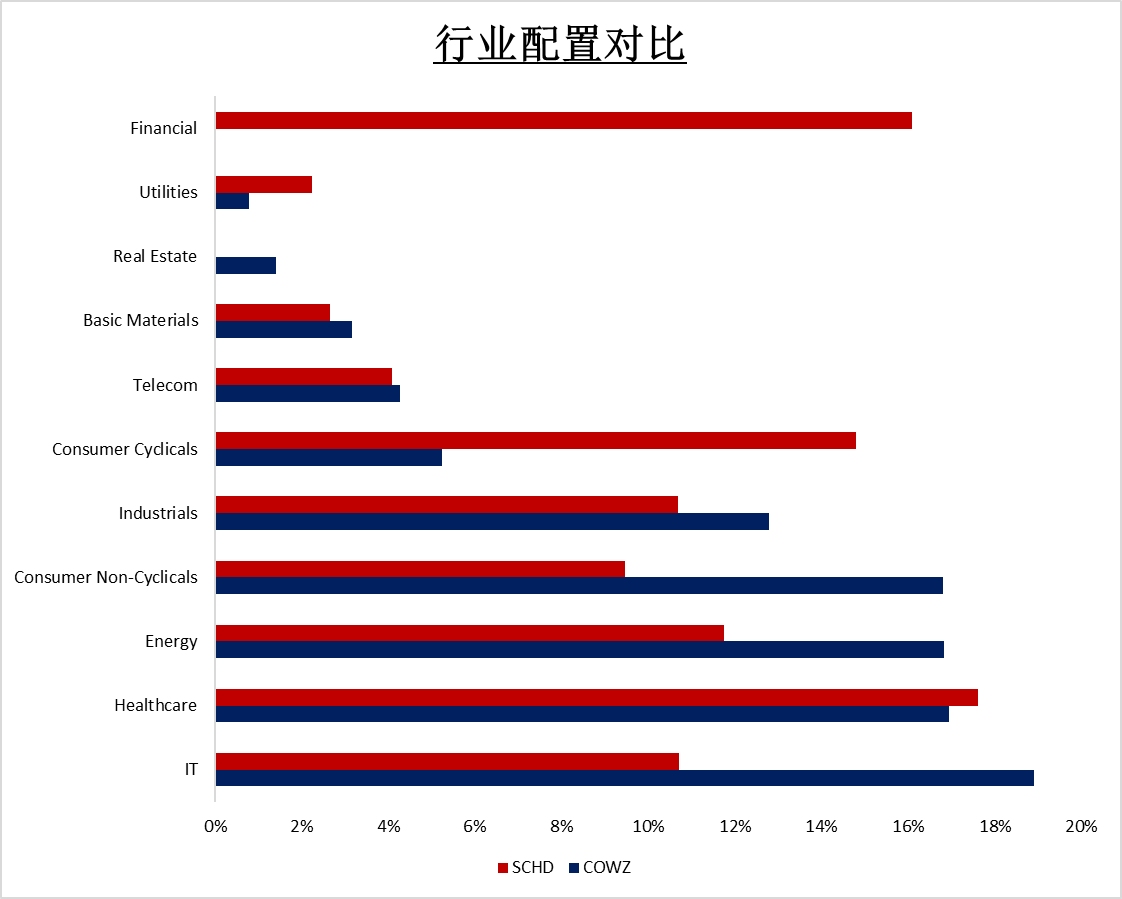

相较于主题型ETF,两者在行业构成上更加均衡,避免了单一行业的暴露风险。其中,红利ETF前三大行业分别是医疗保健、金融和日常消费;而自由现金流ETF由于底层筛选现金流收益率持续向好的企业,行业更加聚焦于信息技术、医疗保健和能源。

可以看出,每当美联储进入降息周期或维持在低利率环境时,现金流ETF和红利ETF普遍呈现明显上涨行情。尤其是在低利率环境中,资金对于高股息率、现金流稳定的资产需求显著增加,同时企业也可以通过分红、回购不断提高股价。(注释:图中白线代表联邦基金有效利率EFFR)

数据来源:TradingView,TradingKey 截至日期:2025年7月2日

策略型:大宗商品(CPER、XME)

除了激进型和稳健型以外,我们还选择大宗商品方向作为7月适合布局的策略投资主题。正如后续市场研判所述,我们认为美联储在年底前正式进入新一轮降息周期是极大概率事件,而降息带来的货币贬值、通胀预期上升,均利好大宗商品市场。同时,如若《大漂亮法案》落地,会对美国本土的经济增长形成刺激,引导更多政府资金投入到基础设施、工业生产等环节,提升对有色金属(如铜、铝等)的采购需求。

因此,针对这一主题,我们认为美国铜指数基金(CPER)能够更好的追踪铜原材料价格的变动,该基金反映了 COMEX 交易所铜期货合约组合的投资回报表现。另外,SPDR标普金属与矿产业ETF(XME)则是由诸多美国金属和采矿公司股票构成,涉及铜、铝、钢铁、黄金在内的多种金属原材料,同样会受益于大宗商品价格上涨和需求增加。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61