宁德时代历史新高,反内卷能带来牛市吗?

今日,宁德时代港股股价一度涨超8%,创历史新高,较A股溢价高达31%! $宁德时代(03750)$ $宁德时代(300750)$

消息面上,反内卷行情持续发酵,光伏行业龙头通威股份昨日涨停,原材料多晶硅期货在昨日涨停(涨停幅度为7%)的情况下,今日再度大涨5%!

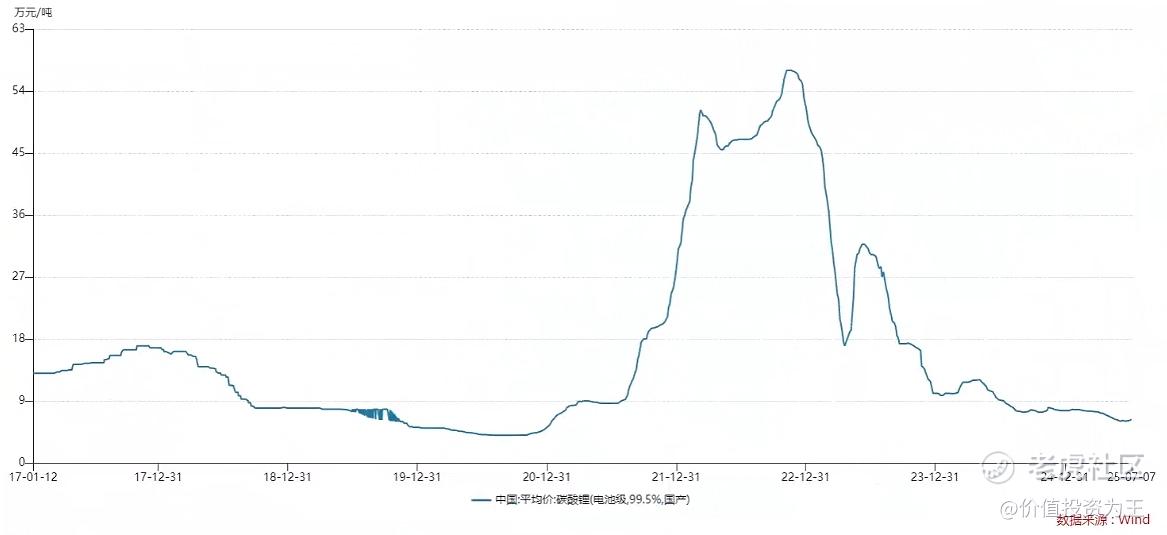

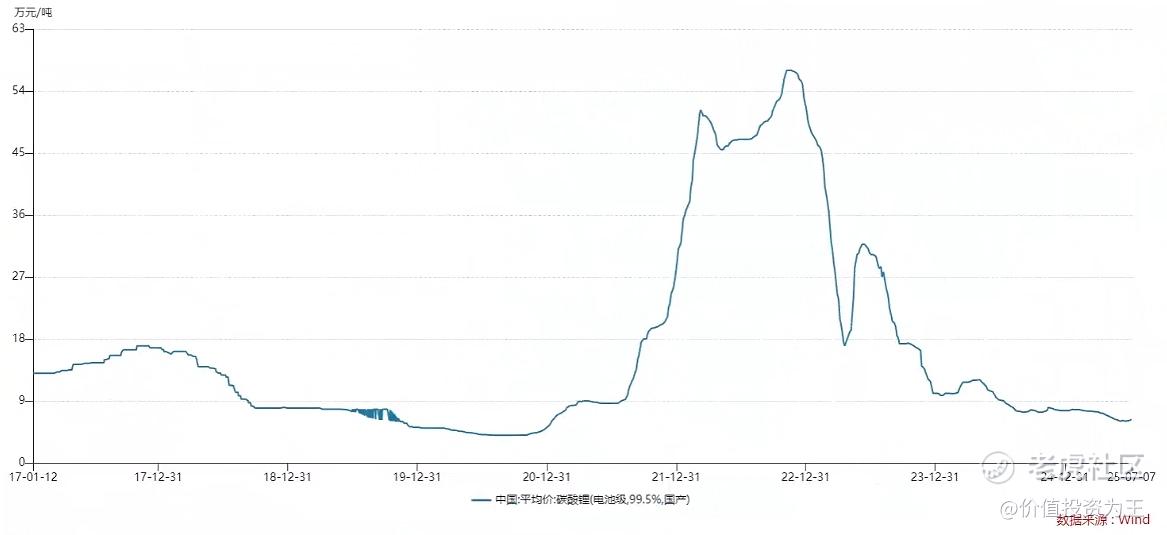

受此影响,碳酸锂价格也出现明显回升,7月7日报价达到6.3万/吨,明显高于6月底6.14万/吨的价格。

宁德时代作为锂电池龙头,碳酸锂价格上涨有利于增加营收、提高利润规模,有望从反内卷政策中受益!

在宁德时代大涨的带动下,创业板指数一度涨超1%,上证指数也突破了3500点大关,市场情绪大受鼓舞。但下午2点之后,画风突变,各大指数跳水翻绿,上证指数最终报收3493点。

这不得不让人思考,反内卷政策带来的只是短期的欢愉,还是长久的牛市?

从反内卷行情导火索来看,主要由于7月1日的中央财经委会议,这场会议由国家主席主持,国务院总理、政治局常委出席,规格之高,无需赘言。

会议提出,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

会议内容公布次日,光伏板块大涨,通威股份涨停。 $通威股份(600438)$

光伏是近两年内卷最为严重的行业,光伏硅料、组件价格自2023年以来跌幅近90%,光伏企业大面积亏损,龙头通威股份最近一年巨亏88亿,隆基绿能巨亏77亿! $隆基绿能(601012)$

新能源汽车产业链同样超级卷,碳酸锂价格从2022年时的60万/吨跌至6万/吨,新能源车以价换量,龙头公司比亚迪等多轮降价,1-5 月中国汽车行业利润下降 11.9%! $比亚迪股份(01211)$

由此来看,反内卷已经到了不得不为的地步!

但是,反内卷的提法并不新鲜,2023年12月,中央经济工作会议提到部分行业产能过剩;2024年7月,中共中央政治局会议首提强化行业自律,防止内卷式恶性竞争;2025年3月,政府工作报告提出要打通市场准入退出、要素配置等方面制约经济循环的卡点堵点,综合整治“内卷式”竞争。

除此之外,从去年开始,中国光伏行业协会已经多次召开防止行业“内卷式”恶性竞争专题座谈会,但从股价上看,通威股份还是在今年6月创下数年来新低:

因此,此次反内卷政策会不会又是短线脉冲行情?

分板块看,光伏行业已经大亏6个季度,行业龙头亏得惨不忍睹,小公司更是难以为继,部分玩家已经开始剥离光伏业务,如麦迪科技今年1月剥离光伏业务。

因此,即使国家不出手,光伏产能也必然进入产能出清状态。

新能源汽车产业链有些复杂,于宁德时代而言,公司已经渡过悲观时刻,今年一季度营收、净利润更是双双增长,利润率更是创下历史新高!

整车厂虽然价格战不断,但比亚迪的利润规模及盈利能力皆处于历史高位,**、小米等玩家背后实力雄厚,远未到产能出清地步。

互联网行业,尤其是最近的外卖大战,美团、阿里、京东投入数百亿补贴,势必要决一胜负。

这些巨头,更是拥有足够内卷的实力,如果靠行业自律出清,不太现实。

因此,从最近的股价来看,反内卷政策并未带动股价回升,阿里巴巴今日更是大跌近4%,创阶段新低!

钢铁、煤炭等传统行业虽然也有内卷情况,但目前,相关产品的价格不算太低:

因此,反内卷在光伏行业或有明显效果,其他行业如果不出台强制性政策,很难止战。

2015年,国内也曾实行供给侧改革,淘汰落后产能,但当时针对的主要是煤炭、钢铁等传统行业,这些行业大都是国有企业,政策落地效果较好,而当前内卷严重的行业主要集中在新兴产业,玩家大都是民营企业,单纯的号召恐怕效果较差,而且,还要考虑去产能带来的失业率提升影响。

由此来看,反内卷最受益的产业是光伏,其他行业或效果不明显。

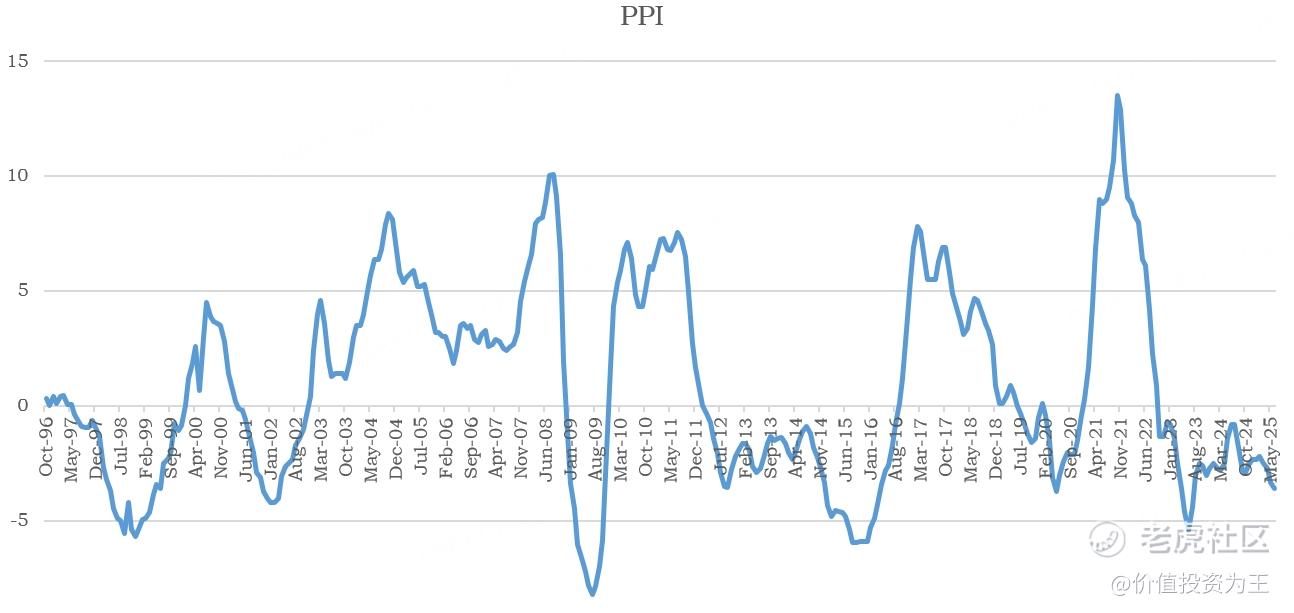

根据统计局今日公布的数据,6月工业生产者出厂价格指数(PPI)同比下降3.6%,大于5月份3.3%的降幅,同时创下2023年7月以来的最大跌幅:

至此,PPI指数已经连续33个月下滑,逼近供给侧改革出台时54个月的记录!

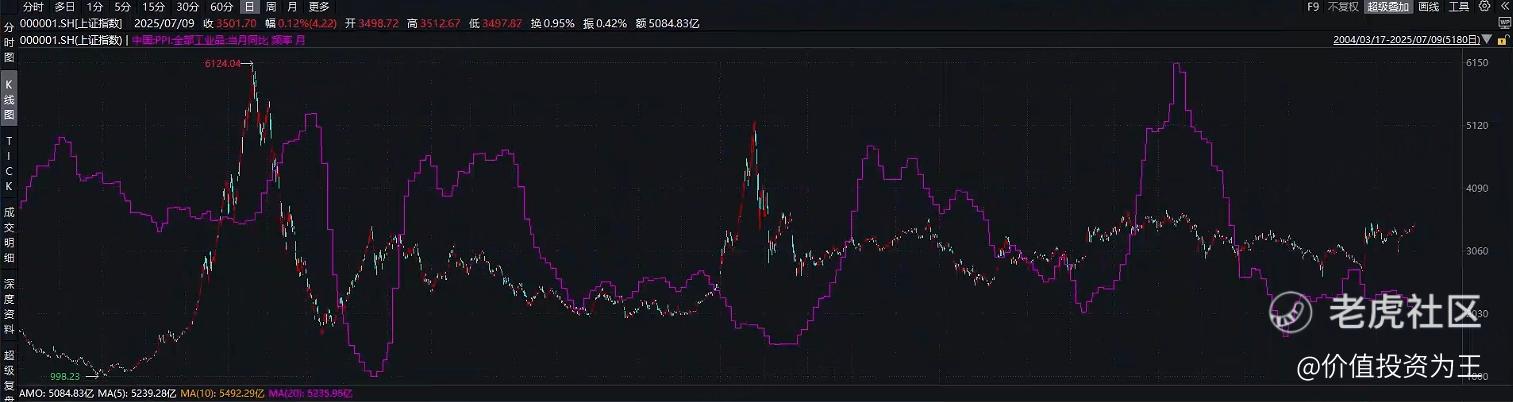

从PPI与上证指数的走势对比来看,两者有一定的正向关系,在市场预期PPI有望回升或数值为正时,上证指数的走势都还不错:

因此,观察后续PPI指数能否回升,如果持续下降,或预示反内卷政策效果不佳,相关板块的行情或是昙花一现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61