东吴证券:给予济川药业买入评级

东吴证券股份有限公司朱国广,周新明,徐梓煜近期对济川药业进行研究并发布了研究报告《小儿豉翘引领二线放量,BD项目未来可期》,本报告对济川药业给出买入评级,当前股价为30.91元。

济川药业(600566)

收入结构持续优化,业绩稳定释放:公司专注于儿科、口腔、呼吸、消化等多领域药品生产和销售,其中核心产品蒲地蓝系列和小儿豉翘清热颗粒依托强大销售能力,市占比靠前。公司收入结构不断优化,摆脱此前依靠单一大品种的局面,形成良好产品梯队;蒲地蓝、雷贝拉唑等老品种占比下降,以小儿豉翘为代表的二线产品加速放量,管线中有川穹清脑颗粒、蛋白琥珀酸铁口服溶液等多个极具潜力的品种;未来业绩有望进一步增加,2021-2024年净利润CAGR15%。

顶层政策支持中医,公司强销售直接受益:“十四五”规划提出新要求,15项指标体现新时期中医药高质量发展目标,10个重点任务明确具体措施,其中明确指出到2025年中医医疗结构达9.5万家(对比2020+31%),二级以上公立综合医院设置中医临床科室的比例90%等要求将持续提升中医市场规模。公司依托优秀销售渠道能力,有望在中医行业扩容中争取更多市场份额。

小儿豉翘领衔增长,二线多产品开始放量:小儿豉翘清热颗粒是未来业绩核心之一,儿科感冒药市占率第一,随着渠道的拓展,且2023年有望纳入儿科基药目录,进一步打开销售空间,未来3年收入增速有望保持35%左右。蛋白琥珀酸铁、三拗片、川穹清脑颗粒等二线品种持续放量,摆脱对单一品种依赖,业绩稳定性和成长性大幅增加。

销售渠道是公司核心能力之一,BD带动第二成长曲线:公司拥有全国领先的销售能力,尤其在儿科、消化科等优势科室。公司近年不断加强BD团队建设,优质BD项目不断增加。公司和天境合作的伊坦长效生长激素处于III期临床,公司拥有中国大陆地区开发、生产和商业化独家许可,上市后配合公司销售能力将快速放量。此外,公司在股权激励中加入BD项目量的考核,2022-2024每年将增加不少于4个BD项目,支撑公司长期成长。

盈利预测与投资评级:我们预计2022-2024年总营收分别为85/97/108亿元,同比增速分别12%、13%、11%;归母净利润分别为20.9/23.3/26.0亿元,同比增速分别21%、12%、11%,2022-2024年P/E估值分别为14/12/11X;基于公司1)蒲地蓝保持稳定;2)小儿豉翘有望进入儿科基药,加速放量;3)BD和销售能力强,有望形成大品种代销;首次覆盖,给予“买入”评级。

风险提示:集采风险,BD品种存在不确定性,产品销售不及预期,研发不及预期等。

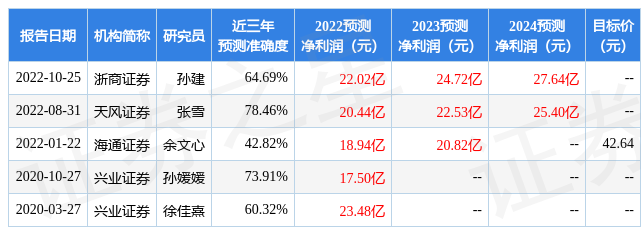

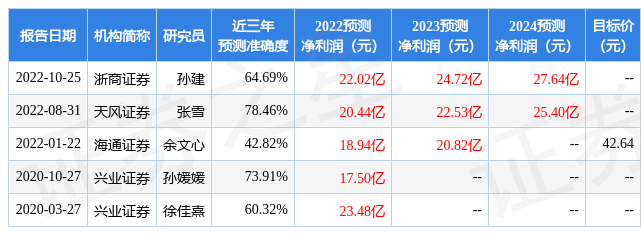

证券之星数据中心根据近三年发布的研报数据计算,天风证券张雪研究员团队对该股研究较为深入,近三年预测准确度均值为78.46%,其预测2022年度归属净利润为盈利20.44亿,根据现价换算的预测PE为13.44。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家。根据近五年财报数据,证券之星估值分析工具显示,济川药业(600566)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61