摩根资产管理《2025年中全球市场展望》正式发布!

日前,摩根资产管理正式发布了《2025年中全球市场展望》报告。报告指出,特朗普政府推行的贸易、财政和其他政策,以及地缘政治风险,均可能对全球经济和金融市场带来较大不确定性;在政策和经济不确定性较高的环境中,投资者需建立更有韧性的投资组合来应对当前环境,包括全球配置股债及另类资产,以争取多元化收益和降低组合波动。摩根资产管理认为,中国资产仍是全球资产配置再平衡过程中的重要标的之一,下半年或存在结构性行情。

中国权益市场

哑铃型策略可能成为主流

由于家庭和企业部门的信心尚未完全修复,房地产行业持续疲弱、结构性失衡及通缩压力可能导致下半年经济增速放缓。政策将对维持经济增长起到决定性作用,但在关税压力减轻和数据企稳的情况下,政府暂时可能比较谨慎,以保留储备政策应对未来可能的风险。

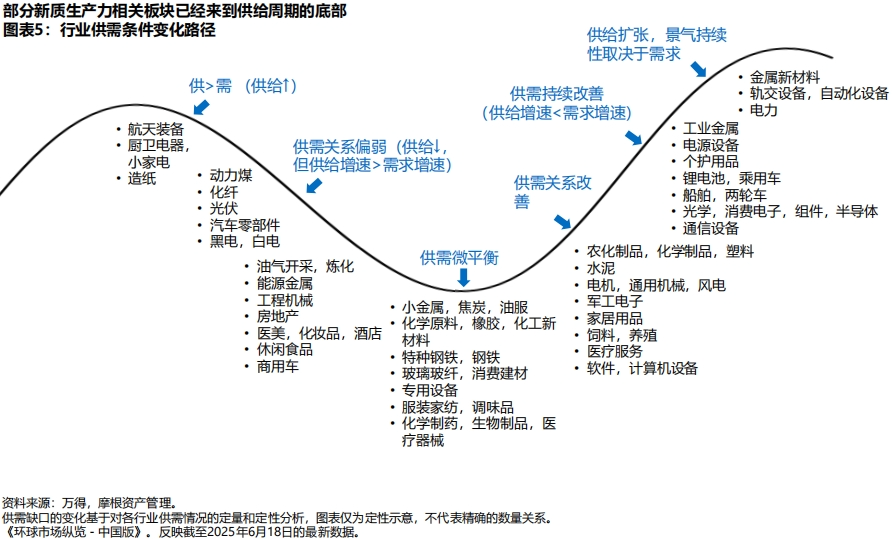

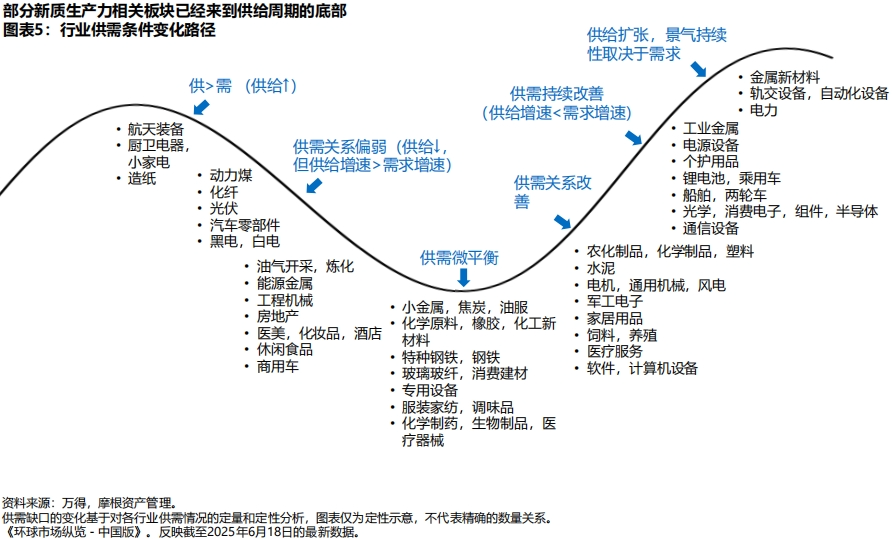

展望下半年,预计A股可能更多呈现结构性行情,兼顾成长侧和防守侧的哑铃型配策略可能再次成为市场主流。

成长侧,围绕新质生产力相关板块的行情仍有可能延续,尤其是供给侧接近出清、盈利底部可能确认的行业板块,以及在全球市场竞争力持续提升的出海板块。比如,人工智能相关行业可能持续产生长期投资机会,低渗透率、高成长性的新消费板块值得关注,还有受益于技术创新和政策支持的创新药板块。

防守侧,A股和港股市场的高股息策略,有望为投资者提供稳定的股息现金流,在不确定性仍较高的环境中,有助于对冲成长侧的波动风险。

海外股票

由重仓美股转向全球市场配置

美国的经济前景取决于下调关税、减税政策,以及美联储降息的节奏。虽然关税谈判仍在进行当中,但市场对美国经济可能出现滞胀的担忧正在加剧。除了贸易摩擦,移民减少、消费者与企业信心下降同样可能影响经济成长。同时,鉴于通胀压力,美联储似乎并不急于降息。因此,美国市场短期仍可能面临调整压力,预计2025年美国股市的回报可能与全球非美市场趋于一致。

相较美国政策的动荡与不确定性,欧洲的政策透明度、一致性与可信度更受投资者青睐。首先,欧洲股票的估值相较于美国股市更具吸引力;其次,随着能源价格回落和欧元升值,通胀压力减轻,欧洲央行能主动降息以支持经济增长;第三,欧洲经济体计划用10年时间将国防支出占GDP比重由2%提升至3.5%,重点支持欧洲本土供应商。德国还承诺推出5000亿欧元的基础设施建设基金,或有利于建材、工业、制造和交通运输等产业;最后,经过多年偏好美股后,本土投资者正回流欧洲市场。

亚洲地区,各经济体面临的货币升值压力已有所缓解,央行可能有更多降息空间来支持经济。在日本,日股正面的业绩表现体现了日本企业转型的成效,较低的估值水平可能为股票表现提供一定缓冲,战略前景更具吸引力。

海外债券

重点关注非美市场债券

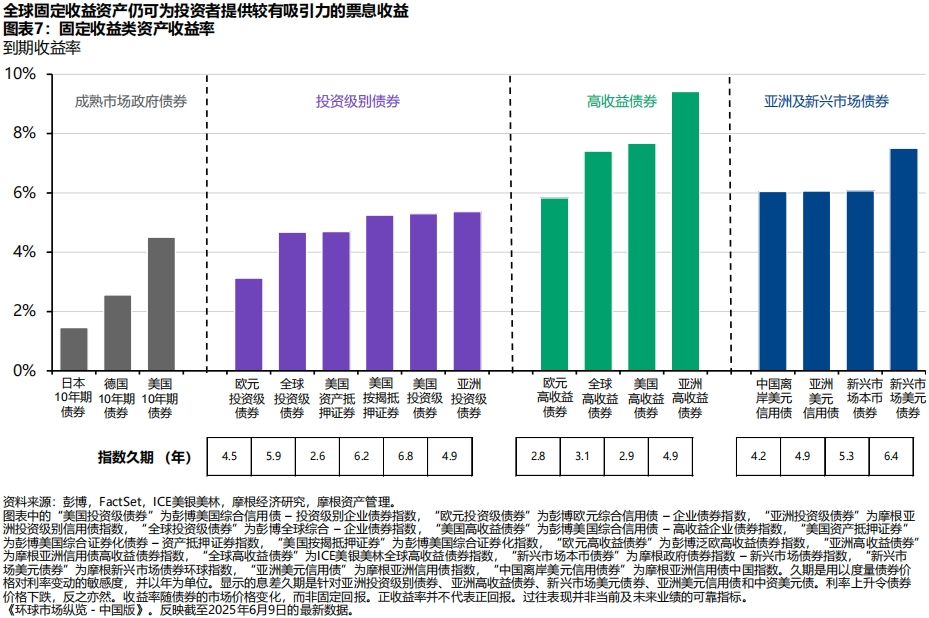

债券方面,随着通胀压力放缓,成熟市场及亚洲地区央行可能比美联储更加积极地降低利率,为债券投资者带来额外机会。

在通胀风险与经济增速下行风险下,美国国债收益率曲线很可能走翘,即短端收益率的下降速度快于长端收益率。同时,对财政可持续性的疑虑,可能导致美国长债收益率高企且频繁波动。因此,管理久期风险变得至关重要,短久期持仓或是较理想的起点。另外,美国信用债市场前景有望保持稳定,但挑选适合的企业至关重要。

对于美国以外的固定收益资产,包括新兴市场债券,可能面临双重利好推动,一是美元或进一步贬值,二是全球投资者对美元资产的重新配置。

另类资产

多元现金收入增强组合韧性

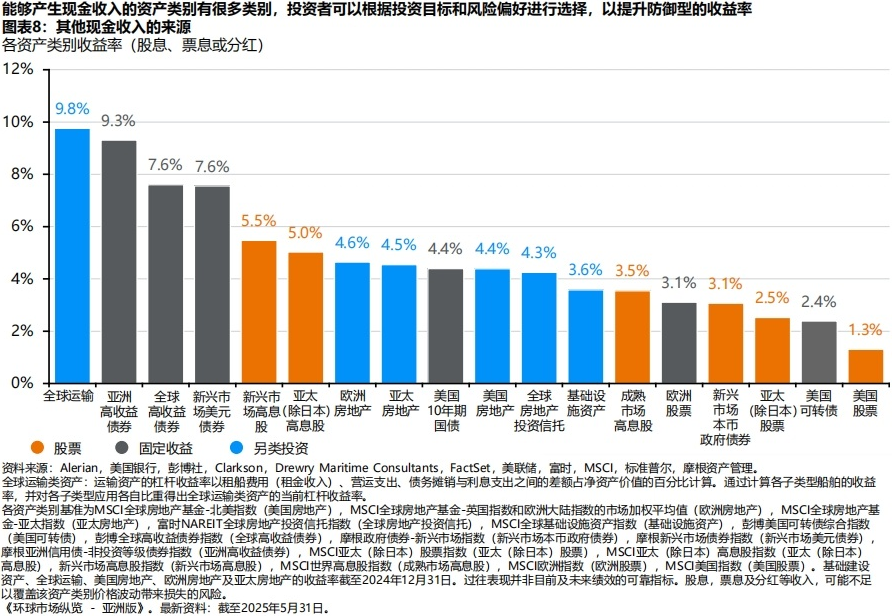

另类投资方面,在不确定性环境中,短中期市场波动性可能显著提升,投资者或可考虑传统股债资产以外的现金收入来源,以增强组合韧性。比如,基础设施、房地产及交通运输等另类资产,长期以来的回报与股债资产相关性较低,可以带来可预测的现金收入,有助于降低资产组合的波动性。

总结

多重不确定性下,全球经济面临下行风险,波动性或显著提升,但财政与货币政策组合可能帮助缓解美国以外经济体的风险。投资者与其单边押注美国资产,不如跨区域分散配置股票、债券以及另类投资,有助于增强投资组合的韧性,提升应对市场冲击的能力。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61