恒坤新材IPO:前五大客户营收占比超97%,自产产品毛利率少于引进产品约68个百分点

在今年的A股市场中,半导体材料板块有较好的成长性,源于其下游人工智能、汽车电子等产业需求旺盛,吸引了众多投资者的目光。在众多处于审核问询阶段的企业里,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)与半导体材料紧密相关,受到市场重视。

7月14日,上交所官网披露,恒坤新材已针对第二轮科创板IPO审核问询作出回复,但其客户集中度、收入结构、技术研发等问题成为了市场关注的焦点。

高增长下的“隐雷”,客户集中度超97%

恒坤新材专注于光刻材料和前驱体材料的研发与生产,其产品丰富多样,涵盖了SOC、BARC、KrF光刻胶、i-Line光刻胶以及TEOS等。凭借技术实力,恒坤新材打破了多项国外垄断,成为国内少数具备12英寸晶圆制造材料量产能力的企业之一。

从2024年的经营数据来看,恒坤新材实现营业收入5.48亿元,同比增长49.01%;实现归母净利润0.97亿元,同比增长7.87%。然而,在这份增长背后,却隐藏着一个不容忽视的问题——客户集中度过高。

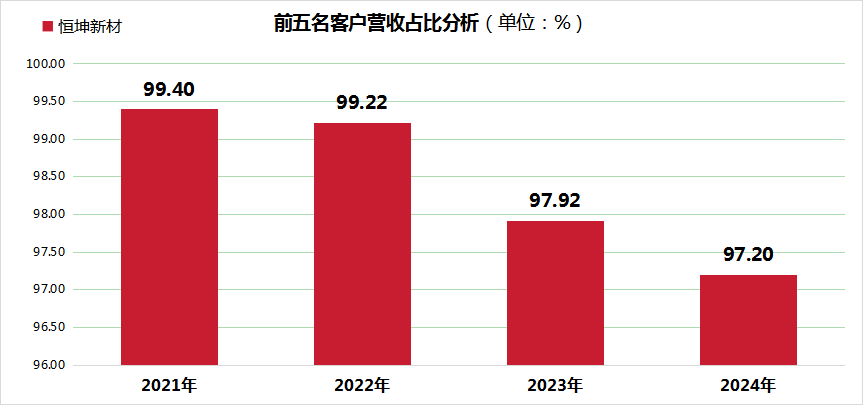

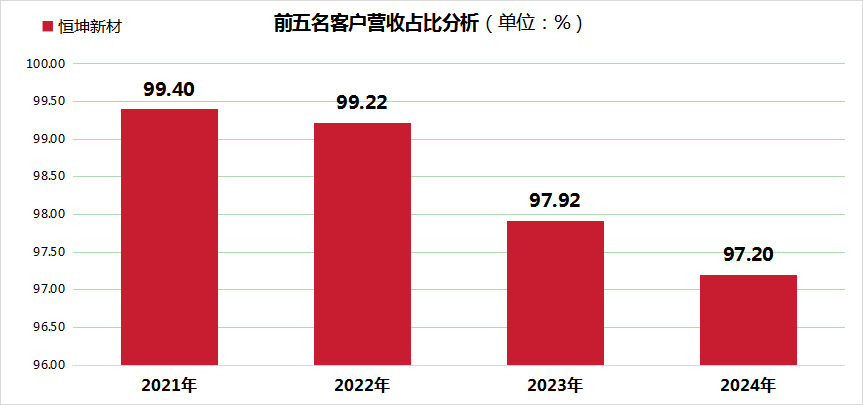

2021年至2024年,恒坤新材前五大客户的营收占比始终保持在97%以上,2024年达到97.20%,2021年更是高达99.40%。

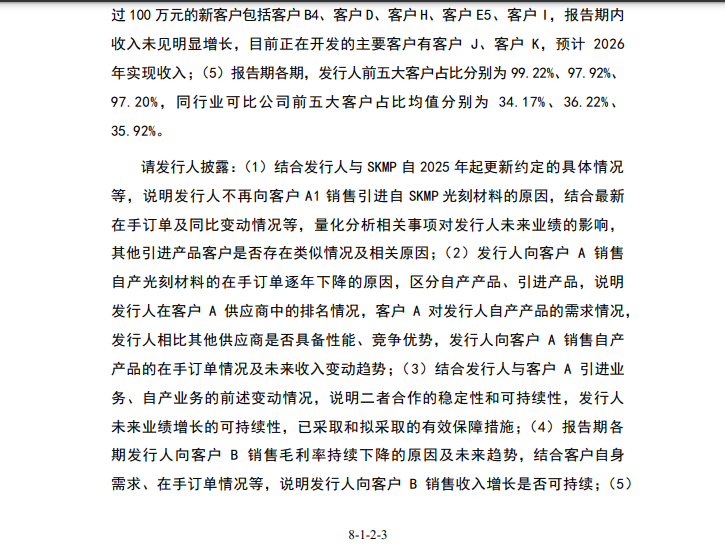

基于此,在两轮问询中,恒坤新材客户集中度较高这一现象均被重点提及。上交所在第二轮问询中指出,在2022年至2024年(报告期)内,同行业可比公司前五大客户的占比均值分别为34.17%、36.22%、35.92%,与恒坤新材形成了鲜明的对比。

此外,报告期内恒坤新材主要向客户A、客户B的销售金额大幅增加,而其他客户的销售却未见明显放量。各期客户减少数量分别为2家、9家、9家,累计销售金额超过100万元的新客户,如客户B4、客户D、客户H、客户E5、客户I等,在此期间收入也未见明显增长。目前,恒坤新材正在开发的主要客户有客户J、客户K,预计要到2026年才能实现收入。

面对监管部门的问询,恒坤新材给出了相应的解释。公司表示,2022年至2024年,其主营业务产品均为集成电路关键材料,客户群体以12英寸集成电路晶圆厂为主。而同行业可比公司,如彤程新材、南大光电、晶瑞电材等,除集成电路关键材料外,其他主营业务产品还可应用于平板显示、LED、第三代半导体、光伏等其他泛半导体行业,因此客户相对较为分散。

对于客户减少的原因,恒坤新材表示,部分客户需求存在波动,而且减少的客户中包含较多科研事业单位等。此外,在招股说明书中,恒坤新材也提及了客户依赖问题,向第一大客户的销售占比分别为72.35%、66.47%以及64.07%,对公司存在较大依赖。鉴于公司产品目前主要应用于集成电路领域,下游客户主要是晶圆厂,行业集中度较高,公司预计在未来一定时期内仍将存在客户集中度较高的情形。

尽管恒坤新材针对客户集中度较高等问题做出了回复,但这些问题依旧如同悬在市场头顶的达摩克利斯之剑,令市场各方高度关注。

与此同时,根据招股说明书等资料,恒坤新材还面临着新产品开发的不确定性。一旦新产品开发失败或者因客户需求变化导致无法实现产业化,将对恒坤新材未来的业绩增长造成不利的影响。

引进产品营收占比超四成,比自产产品毛利率高出68个百分点

在科创板以科技创新驱动发展的背景下,IPO企业的自主创新能力受到重视,自主创新产品的营收和毛利率情况,是重要的参考依据。然而,作为高新技术企业代表的恒坤新材,其经营发展路径却呈现出“引进产品依赖”的特征。

从业务结构上看,恒坤新材已构建起自产与引进双轮驱动的产品体系。在自产光刻材料领域,公司取得了突破性进展,SOC、BARC、KrF光刻胶、i-Line光刻胶等多款产品已实现量产供货,ArF光刻胶、SiARC、Top Coating等高端产品也进入了客户验证阶段,这标志着公司技术自主化进程迈出了关键一步。

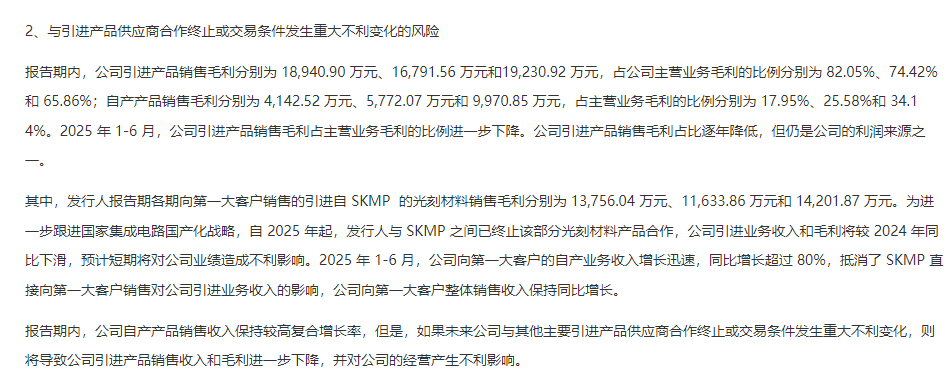

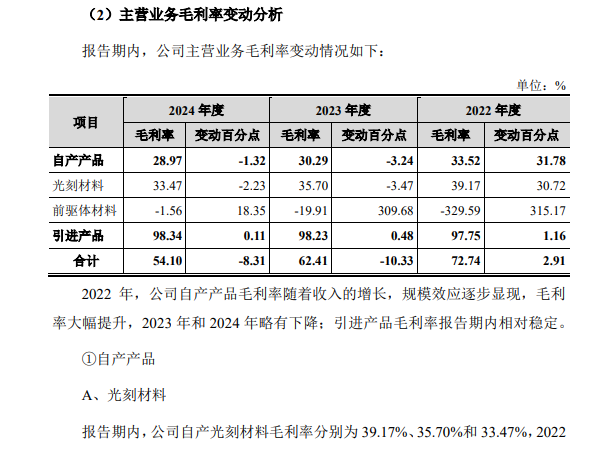

但与之形成对比的是,恒坤新材自产产品的营收占比远不及引进产品,引进产品业务仍占据主导地位。这些引进产品涵盖了光刻材料、前驱体材料等集成电路关键领域,2022年至2024年,恒坤新材的引进产品营收占比分别达到了82.05%、74.42%和65.86%,虽然呈逐年下降趋势,但依然是公司的主要收入来源。

这种“外引内生”的业务格局在财务层面体现得更为明显。恒坤新材起初以引进境外产品为战略切入点,通过“引进、消化、吸收、再创新”的模式构建技术基础,但目前盈利质量存在结构性矛盾。

2023年数据显示,恒坤新材引进产品的毛利率高达98.23%,比自产产品高出67.94个百分点。值得注意的是,2024年,恒坤新材引进产品毛利率从98.23%进一步提升至98.34%,而涉及光刻材料、前驱体材料的自产产品毛利率却从2023年的30.29%下降至28.97%。

其中,自产前驱体材料2024年毛利率为-1.56%,还引起了监管层的关注。公司表示,该产品目前仍处于市场推广期,产量较低,单位固定成本较高。

与此同时,监管层还对恒坤新材产品存货跌价准备金额的计算过程提出了质疑。截至2024年末,恒坤新材TEOS产成品账面余额为816.94万元,却未计提存货跌价准备。上交所要求公司说明各期末相关产品存货跌价准备的计算过程及是否充分计提。

恒坤新材表示,报告期各期末,TEOS产品存货跌价计提比例分别为69.57%、9.17%和0.00%,比例逐年下降的原因是产品订单需求稳步提升,产能利用率增长,单位成本降低。公司遵循《企业会计准则》,按照产成品结存成本与可变现净值孰低的原则计提存货跌价准备,经测试,各期末计提充分合理。

尽管恒坤新材对此进行了解释说明,但自产产品和引进产品的毛利率情况、对应营收占比以及存货跌价等诸多问题,依然引起了市场的关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61