仅用11天,沪指站上3600点!证券ETF龙头(560090)涨超2%,业绩大面积预喜,什么原因?

7月23日,沪指站上3600点,续创年内新高,逼近924行情高点,值得一提的是,沪指从3500涨到3600点仅用了11天。市场高度活跃,两市成交额超1.3万亿元!证券板块涨幅居前,证券ETF龙头(560090)涨超2%。

证券ETF龙头(560090)标的指数成分股全线上涨,国盛金控涨停,东方财富、中信证券、中银证券等涨超2%,天风证券、国泰海通等强势跟涨!

【证券ETF龙头(560090)标的指数前十大成分股】

截至13:10,成分股仅做展示使用,不构成投资建议

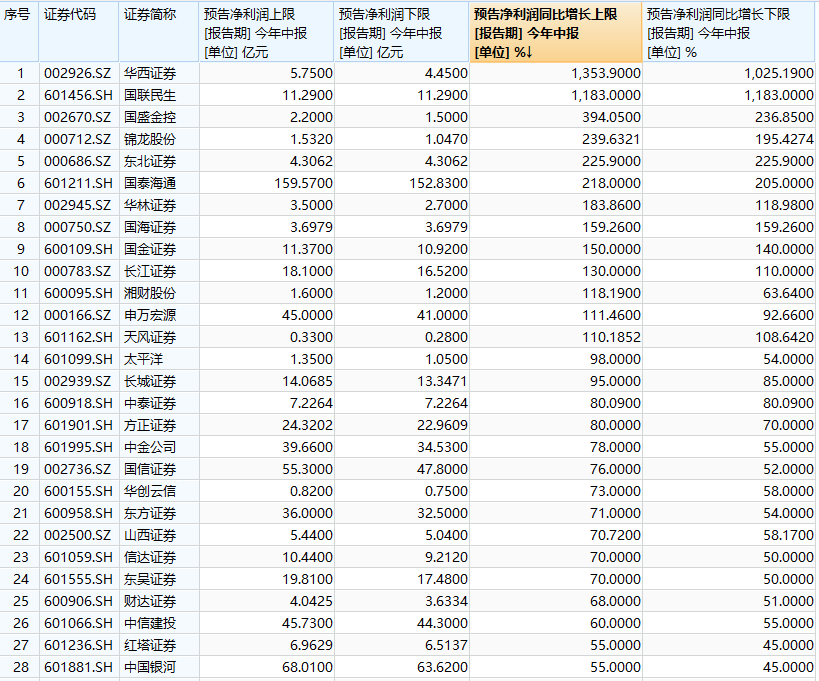

【券商中报预告业绩亮眼,财富、投资、投行贡献增长】

截至7月15日,已有28家上市券商公布半年报,华泰证券表示,7月券商股密集发布业绩预告,大券商如国泰海通、国信证券、中信建投、中金公司25H1归母净利润同比增速集中在50%~80%(国泰海通为扣非增速),其中国泰海通归母净利润为已披露券商中最大;申万宏源同比增速超90%。中小券商25H1归母净利润同比增速多集中在50%~120%,8家实现100%以上增幅(按中值),国联民生、华西证券实现超1000%增长(有一定的低基数影响,国联民生同时受民生证券并表影响)。分业务看,财富管理、投资交易、投行是核心增量,反映上半年权益市场景气度提升,成交额和投行融资额同比增长强劲。(来源于华泰证券20250716《华泰 | 证券:券商中报高增,把握修复机会》)

【基本面修复的原因:政策催化下市场回暖,以及并购重组导致的并表】

政策催化下市场回暖,各业务条线修复:自“924”政策组合拳实施以来,资本市场活跃度显著提升,2025H1上交所A股新开户1260万人,同比增长32.8%,在前期高基数的基础上继续保持高增长态势,市场参与热情的提升也推动2025H1日均成交额同比大幅增长61%至1.39万亿元,交投活跃度提升带动融资余额的稳步增长,2025H1末融资余额达1.84万亿元,同比提升26.8%。券商板块财富管理、投资交易修复。此外,由于四大行增发带动再融资业务激增,券商投行业务回暖。

并购重组导致的并表,催化利润高增:去年并购案例频繁,国泰君安收购海通国际,国泰海通2025H1归母净利润达152.83~159.97亿元,同比增长205%~218%,其中吸收合并产生的负商誉计入营业外收入导致业绩大增。东海证券指出,对于券商并购重组的未来发展,接下来市场可能更关注现有券商“1+1”整合后的业绩成果,是否能够提升经营效率、推动业务协同、加速创新升级,是检验券商并购成功与否的核心指标。若后续财报持续表明整合成果超预期,则有望加速推动板块间的并购节奏。(来源于东海证券20250722《市场回暖叠加政策催化,券商2025H1业绩同比高增》)

【券商板块配置机遇怎么看?】

一是宏观层面稳股市举措延续,新“国九条”以来各类稳定、活跃资本市场的政策频出,资本市场高质量发展趋势不变,证券板块有望持续受益。

二是业绩维持修复动能,在政策支持性下,两市成交额连续多日维持在万亿元以上,利好券商经纪、自营业务。随着科创板IPO松绑、并购六条实施,券商投行业务也有望改善。同时,中资券商积极参与虚拟资产业务,有望带来业绩增量。

三是并购重组持续活跃,继“国联+民生”后,国泰君安与海通证券完成并表,合并后公司规模提升,协同效应有望逐步显现。当前 “西部+国融”、“国信+万和”等券商并购正稳步推行中,整合协同效应有望逐步显现。相关主题演绎也有助于提振券商估值。

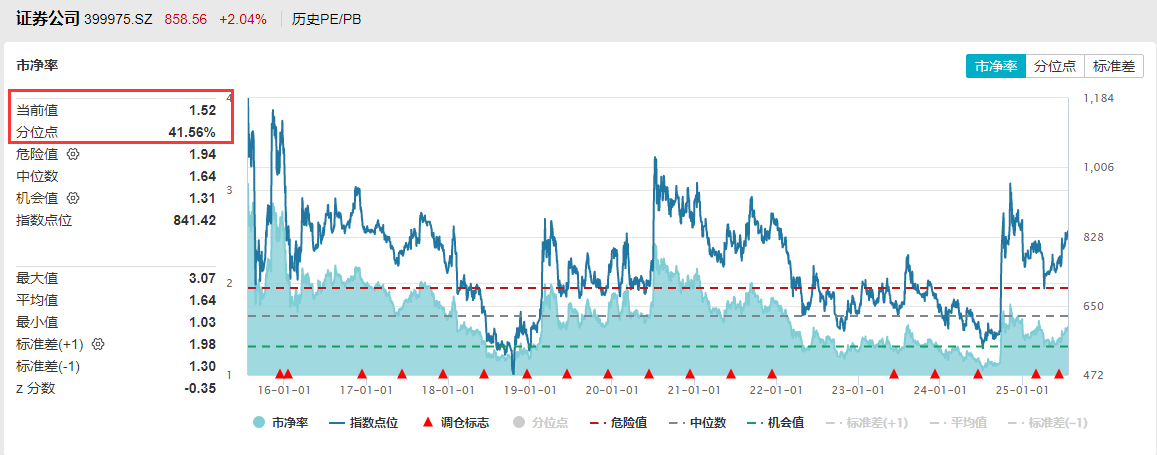

四是券商板块估值和机构持仓位于低位,在公募新规下,低配的金融板块有望获得增量资金;当前券商板块最新估值PB仅1.52倍,配置性价比高!

政策暖风频吹,券商并购潮涌,市场交投高度火热,证券板块迎多重催化。把握基本面强劲反弹、估值安全边际牢固,认准证券ETF龙头(560090)!证券ETF龙头(560090)跟踪中证全指证券公司指数,一键囊括50只上市券商股,是直接高效布局证券板块的投资工具。无证券账户可布局联接基金(A类:501047;C类:501048)!

风险提示:基金有风险,投资需谨慎。证券ETF龙头属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61