券商业绩全部预喜!相关ETF持续五周“吸金”,究竟成色几何?

“牛市旗手”果真名不虚传,在沪指站上3600之际,券商板块再次蠢蠢欲动。7月14日-15日,A股券商扎堆披露2025上半年业绩预告,点燃资本市场对券商业绩的关注热情。

截至7月17日,已有31家券商发布上半年业绩预告/快报,且全部实现归母净利润增长,其中有2家扭亏为盈。

其中,国泰海通表现最为亮眼!预计上半年实现归母净利润152.83 亿元~159.57亿元,同比增长205%到218%;扣非归母净利润69.12亿元~73.96亿元,同比增加52%到62%。

数据来源:各家上市公司公告

资金面仍有修复空间

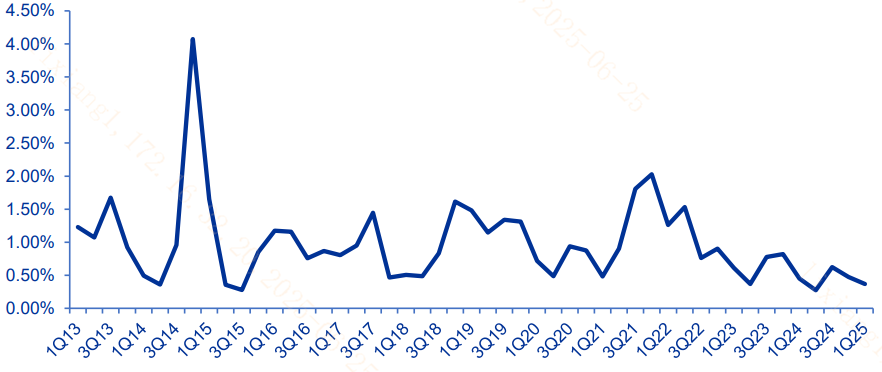

尽管近期券商整体表现较为强势。但此前机构资金并未闻风未动。根据2025年一季度公募主动权益基金重仓股数据,券商板块持仓占比不足0.5%,处于过去10年以来相对低位。

目前权益资产吸引力提升,券商作为“高贝塔”板块,受益明显。这一趋势有望进一步带动经纪、融资融券、股衍等业务全面回暖,打开估值修复空间,因此机构投资者对券商板块低配修复空间较大。

券商板块主动权益基金持仓处于历史低位

数据来源:Wind 截至:2025.06.25

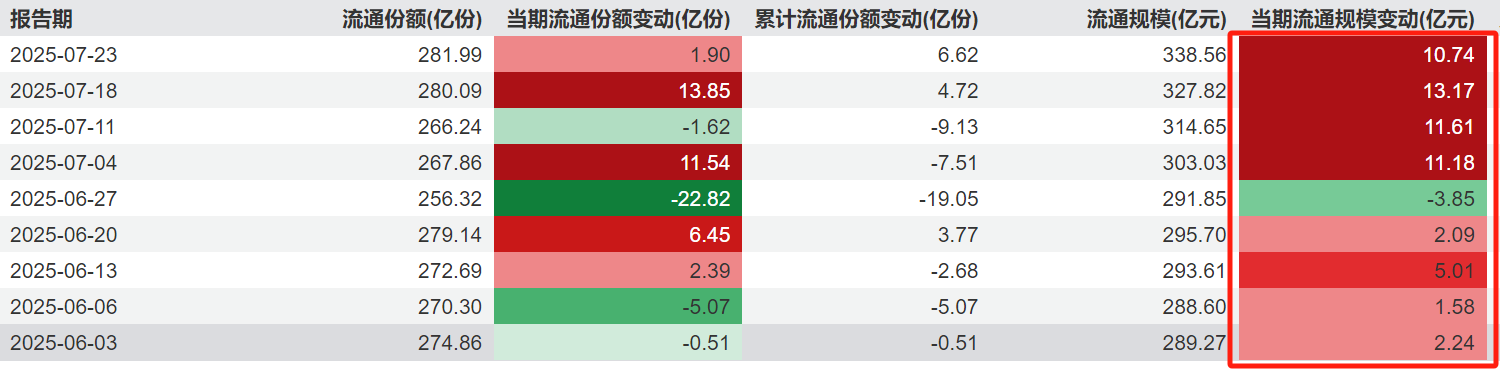

而相对于机构资金而言,个人资金显然更为灵活,尤其是对待“牛市旗手”。以国泰中证全指证券公司ETF(512880)为例,该产品紧密跟踪中证全指证券公司指数,涵盖证券及多元金融子行业,采用自由流通市值加权,证券行业权重高达99.01%,代表性强。其规模超300亿,也是目前市面上规模最大的券商ETF。

从资金流入看,从7月开始资金持续流入,每周流入量均超10亿。从6月开始的话9周之中仅有6月27日那周为净流出,整体流入趋势较为明显。

国泰中证全指证券公司ETF资金流入情况

数据来源:Wind 截至:2025.07.24

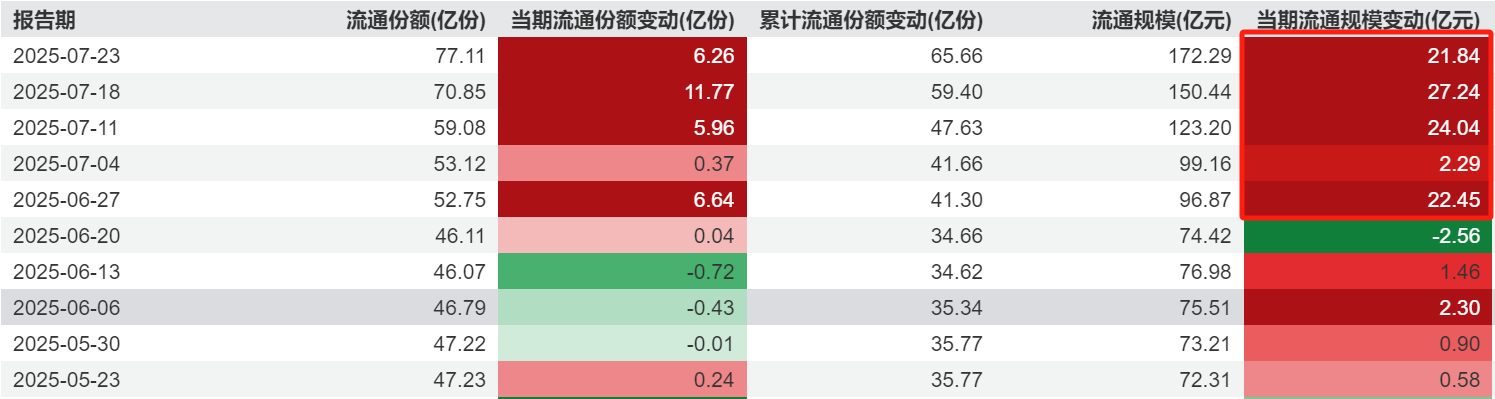

而香江对岸的香港券商则更为“疯狂”。场内唯一一只跟踪香港券商的ETF产品易方达中证香港证券投资主题ETF(513090)直接被“买爆”,近5周资金持续流入,平均每周都有超20亿资金进入。

易方达中证香港证券投资主题ETF资金流入情况

数据来源:Wind 截至:2025.07.24

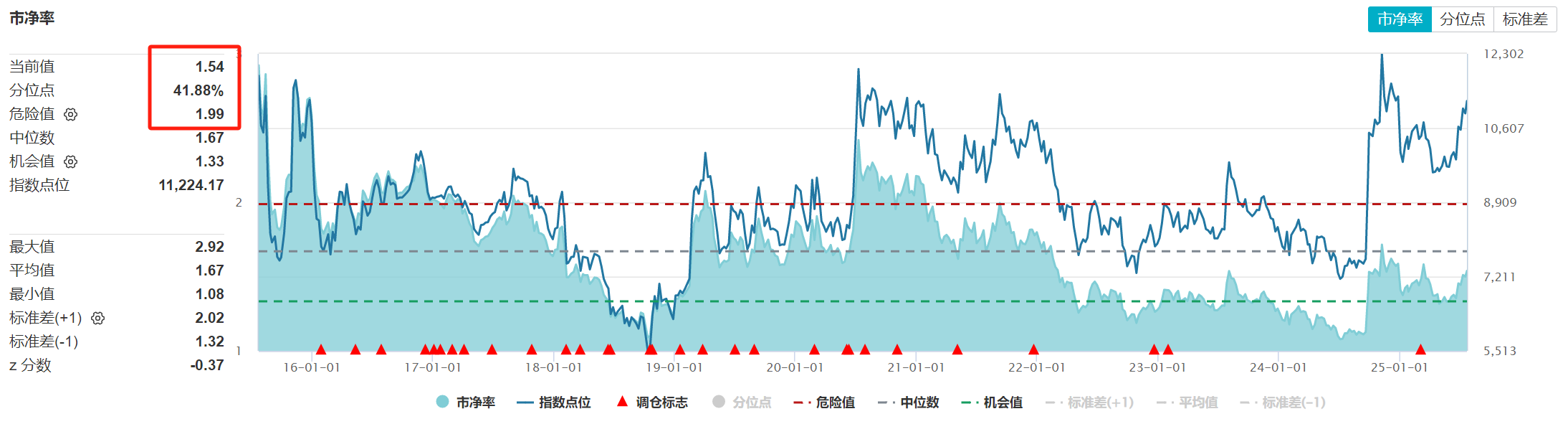

此外,当前万得券商行业指数PB约为1.5倍,处于近十年历史约40%的相对低位水平,距离2015年牛市高点2.25倍的PB仍有较大差距,估值修复潜力显著。相对于一些估值处于相对高位的板块而言,目前券商板块的安全垫是相对较高的。

万得券商行业指数估值情况

数据来源:Wind 截至:2025.07.23

本轮券商行情成色几何?

往往在行业刚拉升的时候,投资者最为纠结,又怕真的是“牛来了”自己踏空,大腿拍断。又怕最后是“狼来了”,追高接盘,最后又是高位站岗。

那么本轮券商行情究竟成色几何?

券商作为历史上每一次牛市不可缺少参与者,虽然它表现中规中矩,但也是有迹可循。回望历史上每一次牛市,券商一贯以开启者身份参与历史上每一次牛市。

我们用最近一次牛市(2014年杠杆牛)为例子可以看出:券商概念板块上升开始于2014年7月,结束于同年12月。此后市场指数突破4000点,进入亢奋状态时,券商概念板块整体表现平平。但市场在2013年-2014年,牛市初期酝酿阶段,券商概念板块呈现温和上升状态,也说明券商板块会提前表现。

而本轮沪指突破3600点,券商启动到现在也仅仅只有一个月的时间,后续板块整体表现仍值得期待。

上一轮牛市券商板块上涨区间

数据来源:Wind 截至:2025.07.23

事实上,券商板块的波动性源于其业务结构对资本市场周期的高度敏感性。券商的核心收入来源几乎全部围绕资本市场运转,与宏观经济及金融改革深度联动。

而从长期维度看,中国资本市场持续扩容为行业奠定增长基础。2015年末,中国股民数量尚不足1亿,如今已超过2.4亿人;上市公司数量从2800余家增长至5400余家;公募基金产品数量也从2700只激增至超1.27万只,均为券商服务需求提供广阔空间。

开源证券表示,券商行业正处于多重利好叠加期:一方面,2025年上半年A股新开户人数同比增长33%,交易活跃度提升;另一方面,港股市场IPO数量和融资规模同比大幅增长,具备海外业务优势的头部券商显著受益。此外,稳定币相关政策持续推进,为券商在跨境支付、RWA(真实世界资产代币化)等新兴业务领域打开成长空间。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61