禾赛科技:ADAS+Robotics双轮驱动,投资价值凸显

一、公司概况与主营业务

禾赛科技作为全球激光雷达领域的领军企业,专注于为智能驾驶和机器人领域提供高性能激光雷达产品及感知解决方案。公司产品矩阵覆盖L2至L4级自动驾驶需求,主要分为两大核心业务板块:

ADAS激光雷达:面向乘用车及商用车高级辅助驾驶场景,代表产品包括AT系列(如AT128、AT1440)、FT系列(如FT120、FTX)及ET系列(如ETX)。其中,AT1440是全球最高线数的车规级超高清激光雷达,角分辨率达0.02°,探测距离达300米;ETX作为全球测距最远的车规级激光雷达,可实现400米超远测距,专为L3级自动驾驶设计;FTX则以180°×140°超广视场角成为纯固态补盲雷达的标杆产品。截至2025年4月,公司已与22家国内外车企达成超120款车型的量产定点合作,客户涵盖理想、比亚迪、极氪、凯迪拉克等头部品牌。

Robotics激光雷达:聚焦服务机器人领域,核心产品为JT系列(如JT16、JT128),主要应用于割草机器人、泳池清洁机器人、无人物流车、移动机器人(AGV/AMR)等场景。2025年第一季度,该业务板块交付量达4.97万台,同比激增649.1%,其中割草机器人领域已与主流厂商达成战略合作,计划一年内交付30万台JT系列产品。

二、近期财务表现

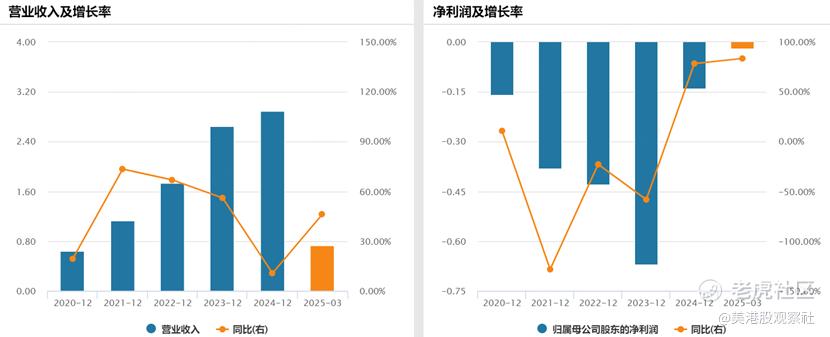

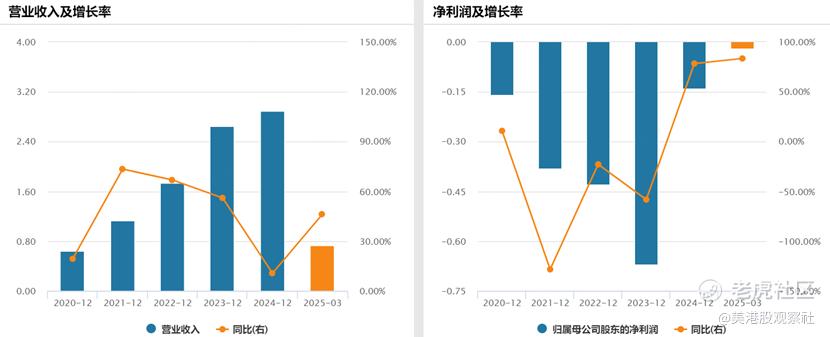

2024年公司全年营收达2.9亿美元(约20.77亿元人民币),同比增长10.7%;20202024年营收复合增长率(CAGR)高达50%,展现出强劲的增长动能。2025年第一季度营收进一步加速,达0.73亿美元(约5.23亿元人民币),同比增长46%,主要受益于Robotics激光雷达交付量的爆发式增长。

利润层面,公司已实现从亏损到盈利的跨越。2024年非GAAP净利润达1369万元人民币,经营性现金流净额为0.05亿美元,成为全球首家全年盈利且现金流为正的激光雷达企业。2025年第一季度延续向好趋势,毛利率稳定在41.7%,同比提升3.0个百分点,研发费用率降至34.9%,同比下降19.2个百分点,规模效应下盈利质量持续优化。

毛利率方面,2024年公司整体毛利率提升至42.6%,较2023年增长7.4个百分点,主要得益于ADAS和Robotics激光雷达的技术降本与规模生产优化。研发费用率从2023年的42.1%降至2024年的41.2%,2025年第一季度进一步降至34.9%,前期高研发投入逐步转化为技术壁垒,叠加下游需求放量,费用端规模效应显著。

2024年公司激光雷达总交付量达50.19万台,同比增长126%,其中ADAS领域交付45.64万台(+134%),Robotics领域交付4.55万台(+67%)。2025年第一季度,Robotics激光雷达交付量已超2024年全年,成为新的增长引擎,业务结构从单一依赖ADAS向“ADAS+Robotics”双轮驱动转型。

三、ADAS激光雷达业务增长潜力

受益于智能驾驶行业的渗透加速,全球乘用车激光雷达市场呈现爆发式增长。根据Yole数据,2024年全球激光雷达销售量约170万颗,预计2025年突破300万台,2030年将达到1700万台,十年间复合增长率超40%。中国市场表现尤为突出,厂商占据全球92%的市场份额,其中禾赛与速腾聚创以26%的市占率并列第一,**、图达通紧随其后,前四大厂商合计占据90%以上份额,市场集中度高。

禾赛科技在L4级自动驾驶领域连续4年保持市场份额第一,2024年在Robotaxi市场占据61%的份额,显著领先于竞争对手。公司产品矩阵覆盖从L2到L4的全场景需求,其中AT1440、FTX、ETX等新一代产品凭借超高清分辨率、超广视场角、超长测距等技术优势,已获得理想L系列、极氪007GT、凯迪拉克VISTIQ等多款车型的量产定点。截至2025年4月,公司累计与22家车企达成超120款车型的合作,客户结构多元化且粘性强。

随着智能驾驶向L4级进阶,单车激光雷达搭载数量和价值量将逐步提升。禾赛在高分辨率、远距离探测等核心技术上的积累,有望在L4商业化浪潮中进一步扩大领先优势。开源证券预测,20252027年公司ADAS激光雷达交付量将分别达115万台、206万台、305万台,年均复合增长率超60%,成为营收增长的核心支柱。

四、Robotics激光雷达业务发展潜力

1.割草机器人:欧美市场空间广阔

欧美地区私人花园数量庞大,割草机器人潜在年销量超300万台。激光雷达技术凭借无需部署基站、信号稳定等优势,渗透率快速提升:2025年第一季度,亚马逊平台激光雷达技术产品在无边界割草机器人中的销量占比达13%,45月进一步提升至16%。公司JT系列产品已成为全球头部割草机器人厂商的首选,累计交付量突破10万台,与可庭科技等企业的战略合作将支撑未来一年30万台的交付目标,成长确定性高。

2.其他场景:多点开花打开空间

泳池清洁机器人:全球年销量已超200万台,渗透率约23%,未来仍有提升空间。尽管当前以传统传感器为主,但水下激光雷达产品空白已被填补(如思岚科技推出IPX8级水下激光雷达),禾赛有望凭借技术积累切入该市场。

无人物流车与AGV/AMR:预计2030年全球无人物流车年销量达60万台,移动机器人(AGV/AMR)年销量达80200万台。激光雷达作为核心传感器,单车搭载量多颗,公司AT128等产品已被九识智能等龙头企业采用,市场份额有望快速提升。

Robotaxi:2035年全球存量预计达160万辆,单车需搭载多颗激光雷达实现冗余感知。禾赛在该领域市占率超60%,PANDAR128等产品的高分辨率点云技术将巩固其领先地位。

五、估值分析

根据wind一致预期,2025到2027年公司营收将分别达32.36亿元人民币、45.71亿元、63.64亿元,同比增长55.79%、41.26%、39.22%;归母净利润分别为2.82亿元人民币、5.72亿元、10.13亿元,对应EPS为2.14元人民币、4.36元、7.71元。

公司当前股价对应2025到2027年的PE分别为71.34倍、35.13倍、19.84倍,低于可比公司平均水平。公司作为ADAS激光雷达龙头及Robotics领域先行者,估值存在向上修复空间。公司已经建立“ADAS+Robotics”双轮驱动的业务架构,ADAS业务受益于智能驾驶渗透加速,将维持高增长;Robotics业务在割草机器人等场景的爆发式增长,为公司打开长期成长空间。

$禾赛(HSAI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61