8折割肉,深圳楼市又退地了

两年半前的一笔行业大买卖,如今要割肉腾退了。

8折退地

华发在深圳拿下的最大地块,大概率是要退了。

7月29日,华发发布了一则公告——深圳政府拟回收盘活深圳前海冰雪世界项目未建商业用地,面积共计7.0468万平方米,拟收购价为44.05亿,并特别强调本次交易不构成关联交易以及重大资产重组。

公告显示,标的地块均属于融华置地,公司持有其100%股权。

未建商业用地共7宗,原本是华发联手融创在2020年11月以底价127.1亿元拿下的宝安区A301-0575地块,开发包括住宅、商业、人才房,其中人才房已经开发完毕且销售。

当初联手拿地,华发还只占49%的权益。

由于融创急需资金解困,2023年1月以约35.8亿元被华发并购,成为当年行业首宗大额收并购项目。

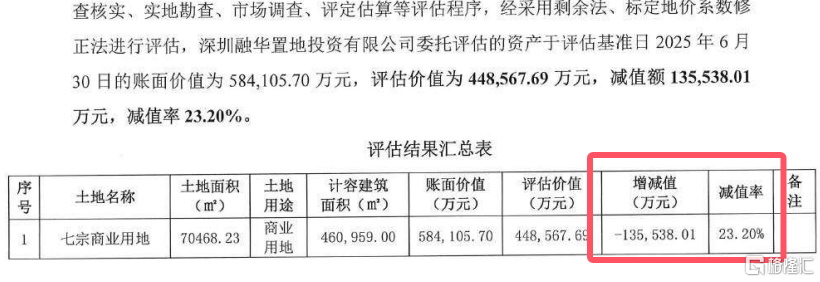

另外,华发公告,此次拟回收未建用地,市场资产评估价原值约58.41亿元,评估价约44.86亿元,减值约13.55亿元,减值率23.2%。

这意味着,深圳政府拟回收用地是8折左右。

这八折左右的减值原因,评估报告给出的解释是——地块为2020年市场高位的时候拿下,如今深圳房地产市场深度调整,尤其 是办公市场整体持续低迷,深圳的商办用地地价呈现下降趋势。

对华发而言,如今以8折被回收,未尝不是好事。

毕竟以当下的收储闲置土地的市场价格来看,算比较不错的了。

要知道,这个月深圳也诞生一宗大额用地回收。

位于龙岗的世茂深港国际中心涉及的12宗用地及用地上建筑物,收储补偿仅约68亿元,不足土地原价值的1/3。

世茂2017年以高达239.43亿元价格竞得用地。

尽管如此,对华发而言,都是一笔巨大的亏损。

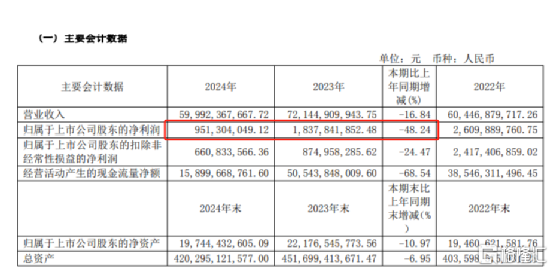

7宗未建用地减值亏损超过公司2024年净利润的一半。

去年华发净利润约9.51亿元。

所以,市场预计本次交易产生的亏损超过公司 2024 年经审计净利润的50%。

割肉前兆

虽然,华发特别强调本次交易不构成关联交易,亦不构成重大资产重组,但华发走到这一步并非无迹可寻。

首先,华发经营以及流动性近年来一直承压。

2023年华发年报显示,净利润约18.38亿元,同比下降29.58%,经营活动产生的现金流量净额约505.4亿元;

到了2024年,华发年报显示,净利润约9.51亿元,但经营性现金流159.0亿元,同比减少68.5%,创下近6年新低。

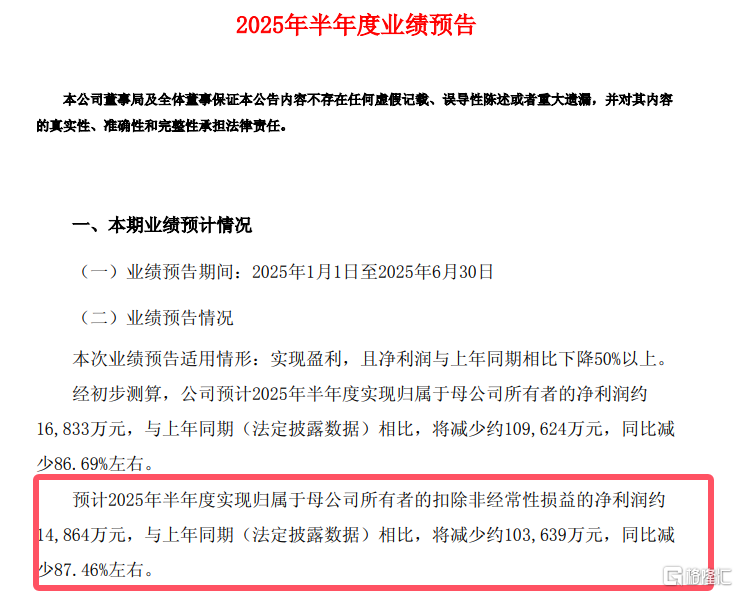

7月14日华发股份发布业绩预告显示,2025年上半年公司预计扣非后的归母净利润约1.4864亿元,较上年同期减少约10.3639亿元,同比减少87.46%。

虽然华发解释今年上半年归母净利润同比减少的原因是受市场环境影响,房地产项目结转毛利率同比下降,加上公司结合市场情况拟对部分项目计提资产减值准备,才导致这样的结果,但也难掩公司可能面临亏损或经营困难的困境。

其次,华发进入深圳市场的时机为深圳楼市的转折周期。

进入深圳市场后,深圳楼市已经进入缩量阶段,无论是住宅还是商业办公市场,都存在较大困难。

如今整个深圳的商业商办市场面临更大的压力。

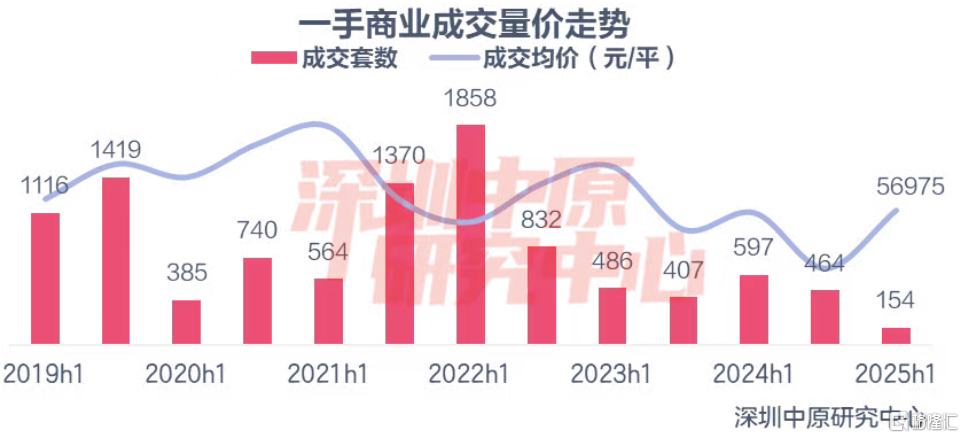

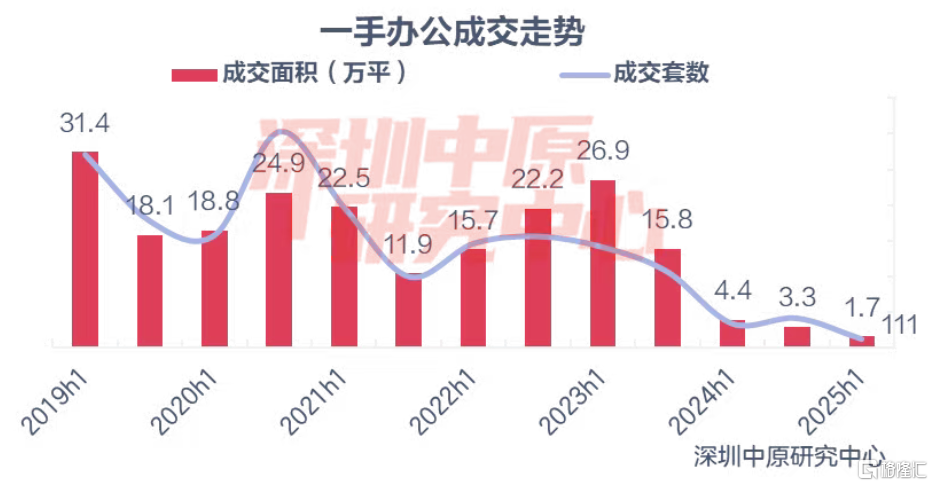

据中原研究院数据,2025年上半年共有23个商业项目获批,批售面积合计14.97万平,同比上升150.5%,环比下降0.4%;上半年仅8个办公项目获批,批售面积20.0万平,同比下滑18.7%,环比下滑5.3%。

其中,一手商业成交154套,同比下滑74.2%,环比下滑66.8%;成交面积为1.09万平,同比下滑69.1%,环比下滑77.0%;一手办公成交111套,同比下降66.3%,环比下降72.6%;成交面积1.69万平,同比下降61.3%,环比下降49.3%。上半年一手办公成交量为近十年最低。

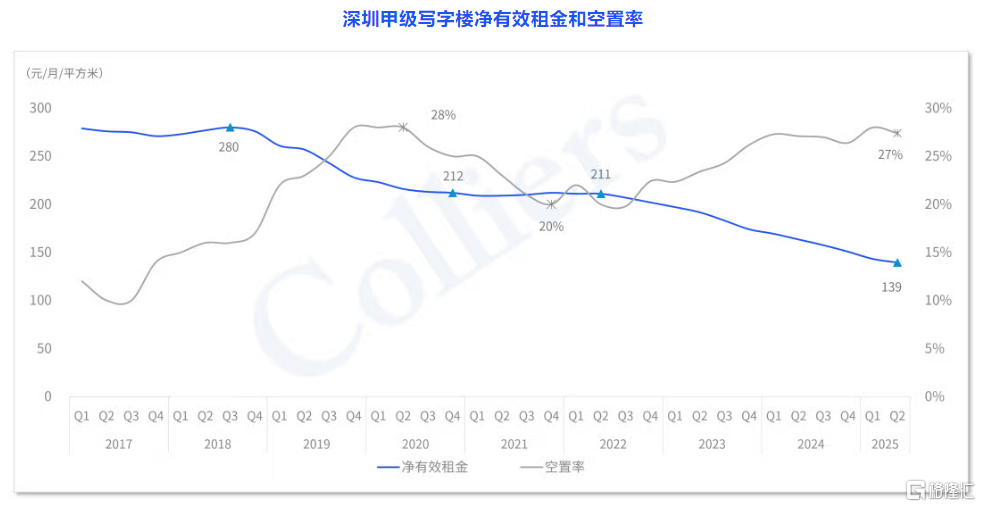

与此同时,深圳的甲级写字楼空置率几乎回升到2020年的高位,且租金进一步下探。

据力高国际数据,今年二季度深圳甲级写字楼的空置率为27%,稍低于2020年二季度的28%,而平均净有效租金下滑至139.4元每月每平方米。

而2022年二季度末,深圳甲级写字楼的空置率为20.1%,平均净有效租金为211.4元每月每平方米,空置率则在需求陆续释放且没有新项目入市的情况下环比小幅下降至20.1%。

这都关乎商业用地最终的去向。

而更重要的是,华发冰雪世界的投入回报遥遥无期。

到目前为止,华发冰雪世界预计今年第四季度才试营业。

现在商业用地几乎都成了烫手山芋,若华发这7块商业用地继续开发,对公司利润造成的拖累,或许更不可估量。

不如及早退地,收回现金,弥补公司的流动性缺口。

PS:如果觉得这些市场最新的信息对你有价值,欢迎关注@格隆汇楼市,不定期带你探索楼市更多最新的动态。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61