港股收评:三大指数齐挫,科指5连跌!石油股逆势走高

港股三大指数午后持续走低,恒生科技指数一度大跌超3.1%,最终收跌2.72%并且录得5连跌行情,调整较为明显,恒生指数、国企指数分别上涨1.36%及1.18%。

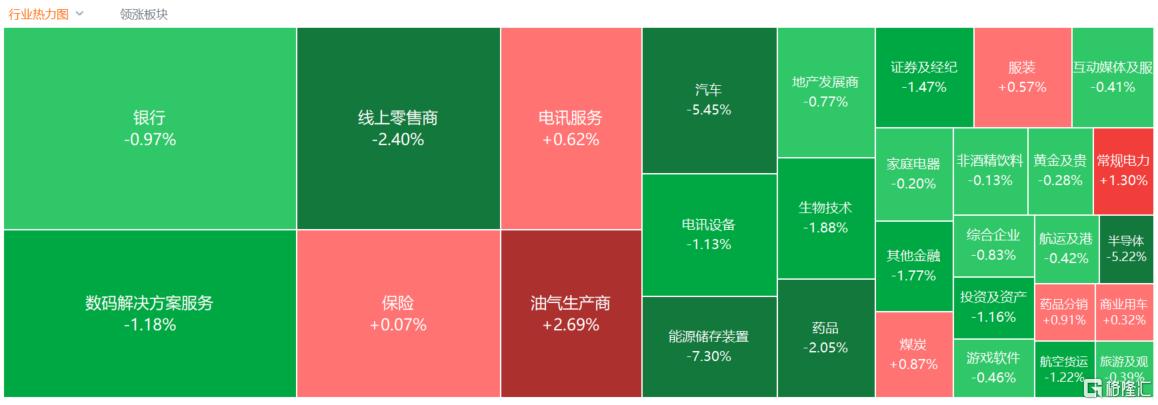

盘面上,作为市场风向标的大型科技股全线下跌,其中,阿里巴巴、京东跌近3%,百度跌2%;7月狭义乘用车零售或环比下滑逾11%,行业多方发声反对内卷式竞争,汽车股午后跌幅加大;半导体芯片股全天表现低迷,龙头中芯国际跌近6%;连续上涨的生物医药股回调;特斯拉概念股、苹果概念股、军工股纷纷走低。另一方面,地缘政治紧张国际油价反弹重回70美元一线,石油股逆势拉升,中国石油股份涨近4%,昨日高开低走的三胎概念股再起升势,煤炭股、电力股、钢铁股等“反内卷”相关板块相对活跃。

具体来看:

大型科技股普跌,理想汽车跌超12%,中芯国际、比亚迪股份、小鹏汽车、蔚来跌超5%,舜宇光学科技、比亚迪电子等跟跌。

半导体股跌幅居前,中芯国际跌超6%,华虹半导体、晶门半导体跌超5%,贝克微跌超4%,上海复旦、宏光半导体等跟跌。

消息面上,消息人士29日透露,英伟达正式向台积电下达30万块H20芯片的新订单,补充已有的60万-70万块H20芯片库存。此前有媒体表示,英伟达已告知客户,H20人工智能芯片库存有限,并且目前没有计划重启生产。

苹果概念股走低,高伟电子跌超5%,舜宇光学科技、比亚迪电子跌超4%,瑞声科技、通达集团、丘钛科技跟跌。

汽车股下挫,理想汽车跌超12%,比亚迪股份、小鹏汽车、蔚来跌超5%,吉利汽车、广汽集团、长城汽车等跟跌。

消息面上,据乘联分会数据,2025年7月1日-20日,全国乘用车市场零售约97.8万辆,同比约增长11%,环比约下滑12%。

石油股走高,中国石油股份、中国石油化工涨超3%,中国海洋石油、中国海田服务跟涨。

消息上,周二,唐纳德·特朗普表示,如果莫斯科不同意在10天内在乌克兰停火,他打算对俄罗斯石油的买家实施制裁。

三胎概念股表现活跃,H&H国际控股涨超11%,中国旺旺、蒙牛乳业、中国飞鹤等跟涨。

消息面上,国家育儿补贴方案公布,明确对3周岁以下婴幼儿按每孩每年3600元标准发放补贴。浙商证券发布研究报告称,随着生育补贴政策实施落地,有望改善市场预期,母婴消费产业链或更多获益,汽车、餐饮等领域也可能迎来估值重构。

影视股表现活跃,比高集团涨超3%,英皇文化产业涨超2%,猫眼娱乐、IMAX中国涨超1%。

据网络平台数据,截至7月30日15时,电影《南京照相馆》累计票房(含预售)超7亿,进入2025年度票房榜前五,领跑2025年暑期档票房榜。

个股异动

巨星传奇收涨17.97%,报13.26港元。消息面上,公司公布,近日附属公司星创艺(昆山)文娱有限公司与杭州宇树科技订立合作协议书。公司表示,集团及宇树科技将互为全球范围内的战略合作伙伴关系,并将首先在具有陪伴功能与社交属性的四足机器狗/机器人开发及商业化领域(包括但不限于演艺领域等)开展合作,共同打造具有较强IP属性的消费级机器人产品。

今日,南向资金净买入117.14亿港元,其中,港股通(沪)净买入64.27亿港元,港股通(深)净买入52.87亿港元。

展望后市,中泰国际指出,从技术指标来看,短期市场超买情绪有所堆积。不过,港股资金流仍然充裕,港股通持续净流入,叠加内部政策积极发力,外部贸易扰动短期可控,港股或以时间换空间,以盈利增长消化估值。若中美达成有限协议并与国内政策催化共振,港股或延续“基本面主导”的渐进式修复,关注恒生科指、医药生物、AI概念等。最乐观情况下,若10年期中债收益率达1.75%,10年期美债收益率维持在4.4%,加权风险溢价跌至5.0%(即2018年1月水平),恒指或有望高见27400点。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61