暴跌21%!诺和诺德是飞刀还是黄金坑?

诺和诺德股价暴跌逾20%,市值跌破2000亿美元,较其曾经超过6000亿美元的估值大幅缩水。该公司在GLP-1市场面临持续竞争,加之首席执行官离职以及财务指引下调,给公司带来了巨大压力。尽管如此,有外国分析师认为,现在仍是投资者“接住这把飞刀”的好时机,因为该公司的核心业务保持多元化且财务状况稳健。

作者:The Value Portfolio

第一季度业绩

诺和诺德第一季度业绩表现强劲,公司持续朝着目标迈进。

该公司在糖尿病市场的份额保持强劲,占比33.3%,同比下降0.6%。公司在肥胖症治疗方面的收入高达184亿美元(约合30亿美元),且罕见病领域的销售额也持续表现强劲。即便公司更新了业绩指引,仍预计2025年实现增长。

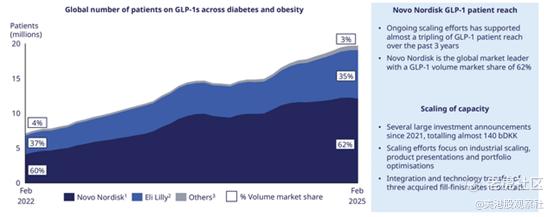

诺和诺德的GLP-1业务

GLP-1仍是公司最大的销售驱动力,过去几年公司一直在努力维持其市场份额。

尽管公司面临着持续激烈的竞争,但它在GLP-1市场仍保持全球领先地位。过去3年,公司投入超过200亿美元用于扩大产能和优化生产。预计公司将继续致力于完善其资本组合。

同时,值得注意的是,尽管对公司的业绩指引充斥着各种悲观论调,但它仍然是一家高速增长的公司,服务的患者数量新增数百万。肥胖症是目前人类面临的最致命疾病之一,而该公司在对抗肥胖症方面正取得重大进展。

诺和诺德的其他业务板块

该公司目前非核心业务的GLP-1药物也引发了一些关注。

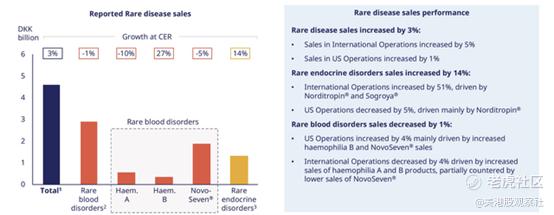

公司的罕见病销售额增长了3%,这尤其得益于风险较低且更多元化的国际业务。在国际市场的强劲增长推动下,公司罕见内分泌疾病的销售额也增长了14%。

虽然整体罕见病业务板块规模较小,年销售额约为30亿美元,但它仍是公司业务组合中的重要组成部分。

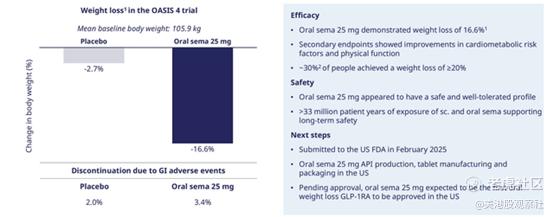

公司还专注于核心业务,其口服司美格鲁肽片剂取得了显著成果,且具有良好的安全性。公司已收集了大量相关数据,并提交给FDA审批。此次审批与司美格鲁肽注射剂所需的工作有很大不同,获批后有望帮助公司吸引更多客户。

公司整体的研发组合依然强劲,并且在这方面持续取得进展。2025年下半年,公司将有多项糖尿病护理和肥胖症相关的研究结果公布,同时其罕见病和CETA业务组合也将实现大幅增长。这种收入增长可能会助力未来的收益提升。

财务状况

尽管人们对增长率存在诸多担忧,但公司仍保持着强劲的资产负债表。

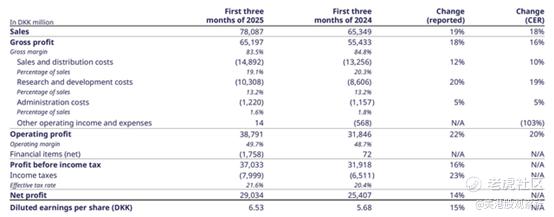

2025年第一季度,公司摊薄每股收益略高于1美元,同比惊人地增长了15%。鉴于其估值大幅下降,目前市盈率约为13倍,而在巅峰时期,其市盈率曾接近40倍。在市场环境艰难的情况下,公司仍保持着强劲的营业利润率和毛利率。

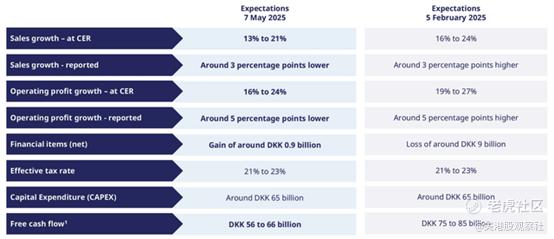

由于固定资本支出对收入增长造成了影响,公司下调了预期。目前,公司将年度营业利润增长率从16%-24%进一步下调至10%-16%。这仅略低于第一季度持续的20%增长率。

公司在增加营业收入的同时,还提高了营业利润率。因此,预计其2025年摊薄每股收益将保持强劲。考虑到市场机遇,预计2026年将继续增长,这可能会为股东带来更多回报。

公司正致力于打击非法复合药,预计这也将对其业务产生重大利好。

风险

面临的最大风险是GLP-1市场的持续竞争,该业务仍在诺和诺德的业务组合中占很大比重。目前,GLP-1药物领域的研发投入也非常巨大。持续的竞争以及对长期收入的影响可能会损害公司的现金流及其为股东带来未来回报的能力。

总结

由于持续面临来自GLP-1复方药制造商和其他公司的竞争,诺和诺德下调了业绩指引。不过,该公司仍是一家处于增长阶段的公司,新增了数百万客户,并产生了数十亿美元的现金流。在估值较低的情况下,这些现金流都可用于为股东带来回报。

当诺和诺德的市值超过6000亿美元时,其估值被严重高估。然而,在目前这个节点,大概率市场反应过度,该公司凭借不断增长的现金流,是一项被低估的投资。

$诺和诺德(NVO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61