AWS 没起色、零售有隐忧,亚马逊得先蹲下再起跳?

$亚马逊(AMZN.US) 于北京时间 7 月 31 日早美股盘后,公布了 2025 年的 2 季度财报。然而亚马逊并未延续昨日微软和 Meta 的强劲势头,交付大超预期的业绩。虽整体营收和利润都好于预期,但核心指标中喜忧参半。后续关税对零售业务的影响可能逐步释放的隐忧也并未消散。

具体来看:

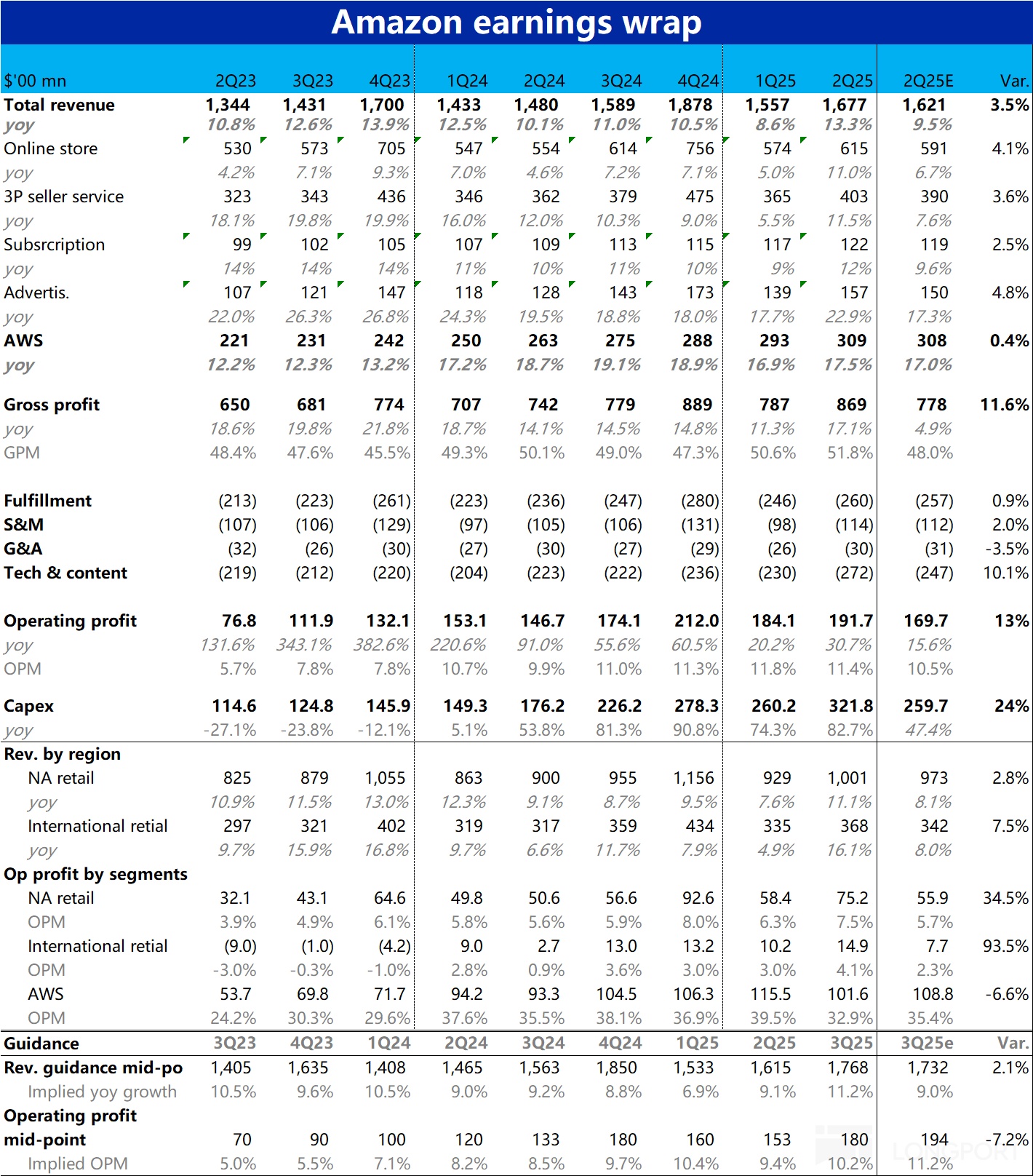

1、AWS 增长依然没惊喜,利润率预期外下滑:类似微软的情况,AWS 的增速也目前对亚马逊最重要的单一指标。然而AWS 本季营收同比增长 17.5%(恒定汇率下增速类似),相比上季度提速非常有限,也并未明显超过市场预期的 17%。

相比 Azure 强劲的持续提速,已连续 6 个季度增速徘徊不前的 AWS 显然失色。据华尔街行的看法,AWS 仍然不足的算力供应是限制增速的主要瓶颈。

此外,因经营利润率同比收缩了 2.6pct,本季 AWS 的经营利润也预期低了近 7%。公告中并未说明利润率明显下滑原因,海豚认为 Capex 和折旧的走高,以及本季大幅增长的研发支出应当是主要原因。

2、 零售目前仍然坚韧,利润远比担忧的更好:相比之下,本季泛零售板块的表现相当不错。本季合计营收同比增长 12%,较上季的 7% 明显提速。(其中本季有略高于 1pct 的汇率利好)。其中,北美地区和国际地区表现接近,剔汇率影响后的实际增速和变化趋势都基本相同。

利润表现则更超预期,北美和国际地区零售业务利润率分别比预期高出约 19 亿和 7 亿。利润率也仍然环比稳步提升,并没有像先前指引所暗示的可能会停滞甚至环比收窄。

3、细分业务中,本季亚马逊广告业务收入同比大增近 23%,环比提速超 5pct,大超市场预期。结合谷歌和 Meta 的业绩,看起来二季度广告增长普遍不错。而亚马逊泛零售业务的利润大部分又是来自广告收入,也部分解释了本季度零售板块的利润明显高于预期的原因。

4、本季不俗盈利归功于毛利提升,费用支出反比预期更多:具体看,本季的毛利率同比扩张了 1.7pct,实际毛利润比预期多出整整 91 亿。海豚认为毛利率超预期提升,可能也主要归功于广告等高毛利业务的增长强劲和汇率的利好。

研发&内容之外的费用支出和预期基本完全一致,但研发&内容费用同比大增 22%,比市场预期多出 25 亿,拖累了 AWS 的利润。

5、本季度亚马逊的 Capex 大幅拉高到$321 亿,环比多增了 62 亿,创历史新高。由于亚马逊在此轮 AI 投资周期中较晚发力,不同于微软的 Capex 增速已开始缓和,亚马逊目前正的投入的高峰&拉升期。

关注电话会中对如此天量投入在零售和 AWS 板块间的分配情况。

6、对于下季度的业绩指引,公司预期营收区间 1740~1795 亿,中值比市场预期稍高,隐含同比增长 9%,较本季度有一定放缓。其中汇率有约 1.3pct 的利好,和本季的利好幅度接近。

利润层面,指引下季度经营利润为 155~205 亿,指引上限略低于市场预期的 177 亿。若按中值看较市场预期的 194 亿明显偏低。但按公司实际表现普遍更接近上限的惯例,也不算特别大的问题。中值隐含经营利润率为 10.2%,低于本季但同比仍小幅提升。若按指引上限,则隐含利润率比本季略高 0.2pct。

海豚投研观点:

如前文所写,单看亚马逊本季的业绩表现并不算差,至少是各有喜也有忧。整体营收和利润都好于预期,其中经营利润同比增长超 30%,超预期 13% 的表现可以说相当优异。因此问题还是在于业绩的结构,以及对前景的展望上。

如上文的分析,目前市场对 AWS 的关注度是更甚于零售板块的。而对比 Azure 和 GCP 都相当惊艳的增长,AWS 迟迟不见收入拐点,利润率还意外下滑。这让目前再度狂热追逐 AI 故事的市场,不会偏好公司(有很多更好的选择)。

并且虽然目前主流解释是因算力供应产生的瓶颈,但也会让市场怀疑 AWS 相比期对手是不是有更深层的竞争力弱势。

零售业务上,虽当前表现相当不错,但市场对因关税带来的担忧却一直并未消散。市场上有相当多的声音认为,目前由于提前抢购和备货的原因,关税对商品价格和居民消费意愿的影响尚未体现出来。

后续随着存货耗尽,即便已普遍下降到 15% 左右的关税仍不可避免的会导致商品价格的走高,从而影响消费者的购买力,导致下半年零售可能边际走弱。且也有调研认为,随着消费的走弱,上年不错的广告增长到下半年也会有所放缓(至少对消费品广告如此)。若果然如此,对亚马逊的泛零售业务会产生不小的压力。

因此,展望后续亚马逊业绩的走势,海豚认为:

1)AWS 业务上,海豚认为只要这轮 AI 浪潮仍在继续,那么强劲的需求下 AWS 的增速势必会迎来拐点(供应瓶颈不可能永远存在),问题更多是在于这个拐点何时会发生。因此这或许并非关键问题

更重要的或许是在 AI 时代,AWS 是不是真的丧失了部分竞争优势,并最终因此失去目前最大云服务商的地位?这是更长期也更关键的问题。

2)虽然没人能准确预判宏观经济的走势,但目前来看中短期内亚马逊的零售业务增长确实存在承压并边际走弱的风险。亚马逊正处高峰期的天量 Capex 中,除云服务上的投入外,在履约等资产上的投入也可能在中短期内压制零售板块利润率提升的趋势。

因此,虽然上述投资在长期内是利好的,海豚对亚马逊零售业务的看法是中短线确实可能有风险,长期还是保有信心的。

估值角度,基于预期 26 年亚马逊总营收平稳增长约 11%,AWS 业务经营利润率平稳,零售业务利润率提升倒 7.2% 的预期,海豚测算 26 财年净利润约$850 亿(比市场平均预期要高)。公司业绩前市值大约对应 26 年 29x PE。绝对角度算不上便宜,但横向对比其他 Mag7 公司也不算很贵。若后续零售业务果真有所走弱,带来公司股价的回调,那应当是个不错的机会。

以上是概要部分,后文图文和补充内容更新中...

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61