港股通成长风格工具选择:互联网指数攻应用,科技指数守全链

随着港股科技板块关注度提升,港股通互联网与港股通科技两大指数成为布局港股成长风格的重要工具。尽管二者走势趋同,但在编制逻辑与投资价值上存在一定差异:

核心定位差异

中证港股通互联网指数:聚焦港股通内纯互联网龙头企业,精选30家电商、社交、游戏等互联网主题上市公司。凭借高集中度和AI应用端弹性,是捕捉中国数字经济红利的“尖刀利器”。

中证港股通科技指数:覆盖更广泛的科技赛道,从港股通筛选50家研发强、增长优的龙头,均衡布局互联网、新能源车、创新药及硬科技。相比纯互联网指数,其分散性更强,堪称“科技全产业链布局的旗舰指数”。

行业与成份股结构对比

截至2025年7月22日(申万一级分类),两大指数行业分布与权重股构成呈现差异化特征:

前五大行业与成份股分布:

港股通互联网指数:传媒(28.49%)、计算机(16.83%)、电子(15.51%)、商贸零售(14.15%)、社会服务(23.88%);前十大成份股合计权重占比达72.11%,小米集团、腾讯控股、阿里巴巴为前三大成份股,权重合计占比达43.75%。

港股通科技指数:电子(20.96%)、汽车(20.94%)、传媒(16.21%)、医药生物(14.80%)、商贸零售(9.51%);前十大成份股合计权重占比达69.42%,小米集团、腾讯控股、比亚迪股份为前三大成份股,权重合计占比为30.66%。

港股通互联网指数前五大行业高度集中于软科技应用端(传媒+计算机占比超45%),凸显对消费互联网(如社交、电商、游戏)的深度聚焦。

港股通科技指数则呈现出软硬结合+多赛道均衡特征。电子(半导体/硬件)与汽车(新能源车产业链)合计占比超40%,强化先进制造属性;创新药(医药生物)与传媒/商贸形成周期对冲,降低单一行业风险。

财务与风险收益多维透视

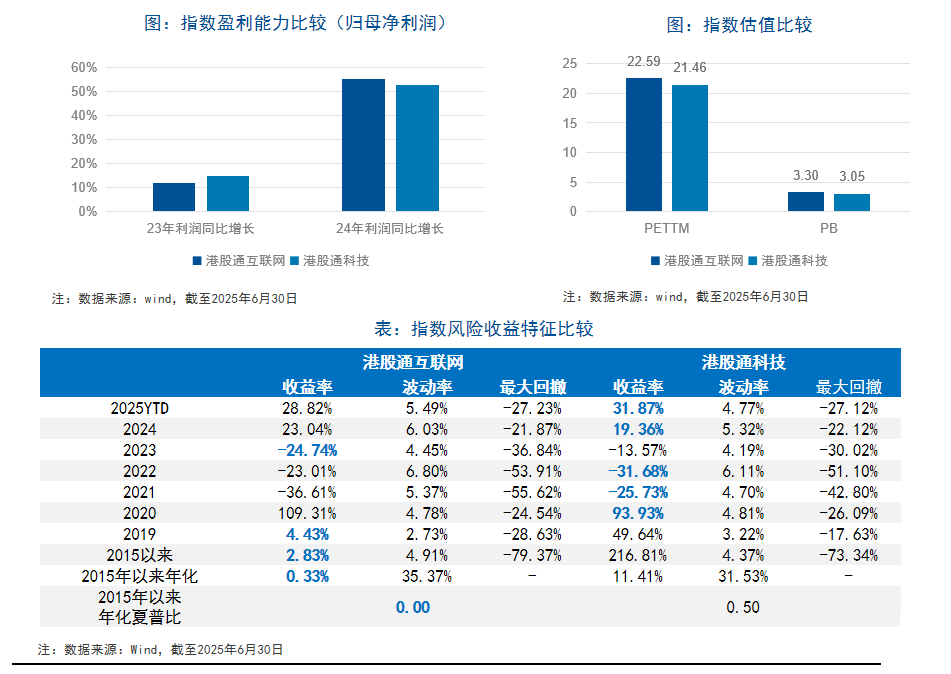

1、盈利能力:Wind数据显示,两大指数近年来归母净利润均呈上升趋势。具体来看,港股通互联网指数与港股通科技指数2023年利润同比增长均超10%,2024年同比增长进一步双双提升至50%。

2、估值水平:截至2025年6月30日,两大指数的估值水平也呈现出较高的相似度。港股通互联网指数与港股通科技指数最新PE-TTM分别为22.59、21.46;PB分别为3.30、3.05。

3、风险收益特征:截至2025年6月30日,港股通互联网指数2023、2024年收益率分别为-24.74%、23.04%,波动率分别为4.45%、6.03%;港股通科技指数2023、2024年收益率分别为-13.57%、19.36%,波动率分别为4.19%、5.32%。

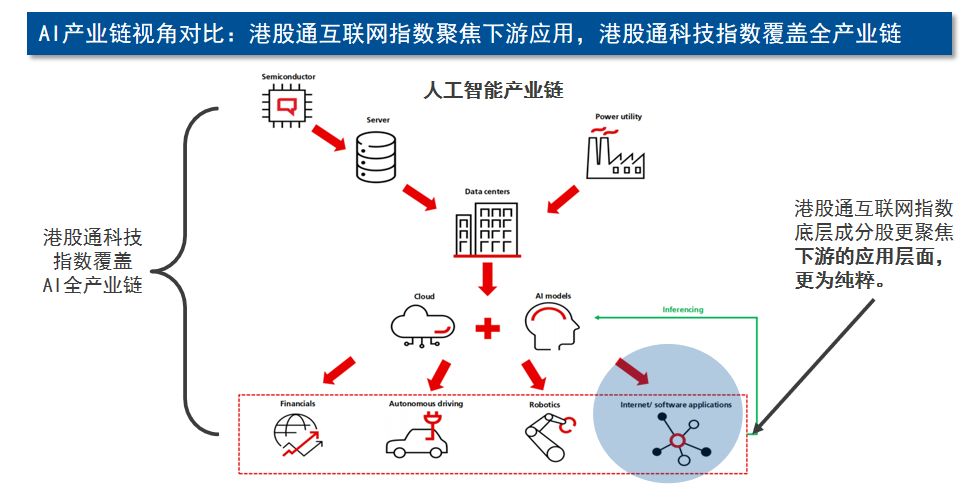

AI产业链布局差异驱动行情分化

互联网指数的单一应用层聚焦在AI产业爆发期弹性更强,但易受技术迭代或政策监管冲击;而科技指数凭借跨产业链布局,既能捕捉硬件周期(如半导体复苏)、又承接应用红利(如智能汽车AI化),并通过医药等低相关性行业对冲波动。

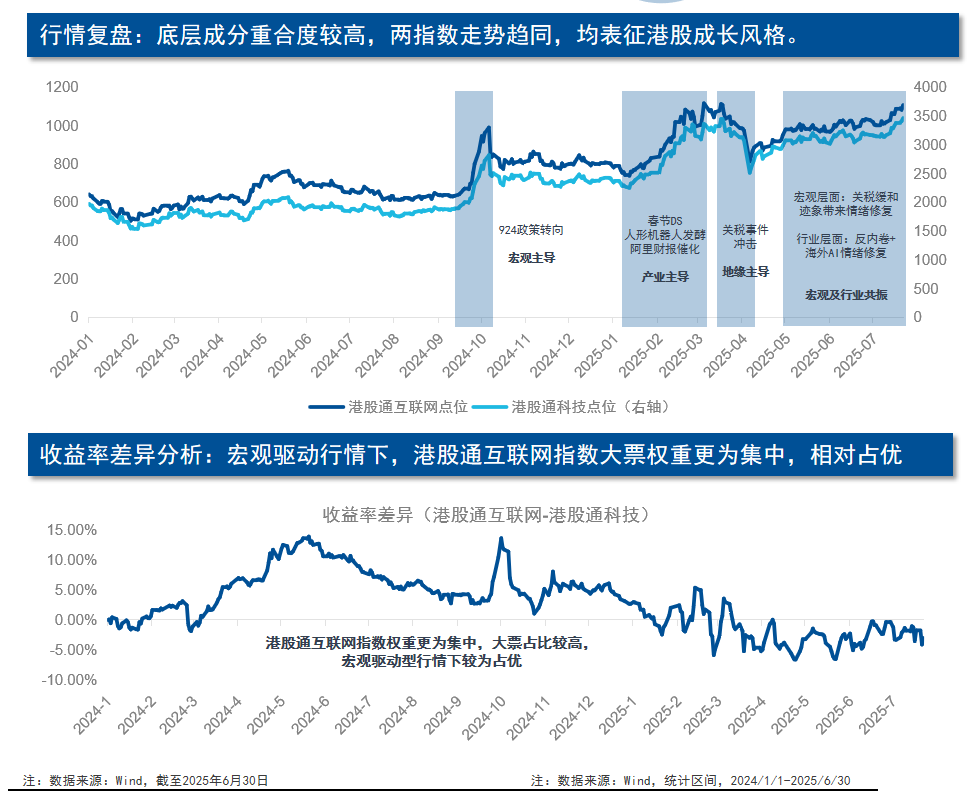

历史行情显示(2024.1.1-2025.6.30),两类指数在不同驱动因素下表现分化:

宏观驱动行情时(如关税缓和、政策转向),互联网指数因大票权重集中,对流动性敏感度高,相对占优。产业驱动行情时(如AI技术突破、机器人发酵):科技指数全产业链覆盖优势凸显。

相关ETF产品方面,跟踪中证港股通互联网指数的产品共4只,管理费+托管费均为0.60%/年。其中易方达中证港股通互联网ETF(513040)上市于2023年6月,2024年跟踪误差仅为1.31%,同类产品表现最优。跟踪中证港股通科技指数的产品共6只,平均管理费+托管费约为0.60%/年。相关场外联接基金(A:019313;C:019314)。

总的来说,进取型策略时,优选港股通互联网指数,把握应用层爆发红利,适合风险承受力强、看好消费互联网复苏的投资者。平衡型策略时,配置港股通科技指数,通过全产业链布局分散风险,适配中长期看好AI产业升级的资金。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61