当“红”炸子鸡——红利低波哪家强?

在经济转型步入新常态、增速放缓的背景下,稳健性和收益率成了市场的重要焦点。在众多产品中,“高股息”+“低波动”的Smart Beta类产品以其出色的表现而受到广泛关注。除了较高的股息率和年初以来的优秀收益外,稳定一直是红利低波最突出的特点,使其在市场震荡时仍然能保持稳定的投资体验。本文将从编制、行业分布,收益归因的角度解析市场中关注度较高的红利低波指数,为追求稳健收益的投资者提供全新的视角,深入了解红利低波指数的异同。

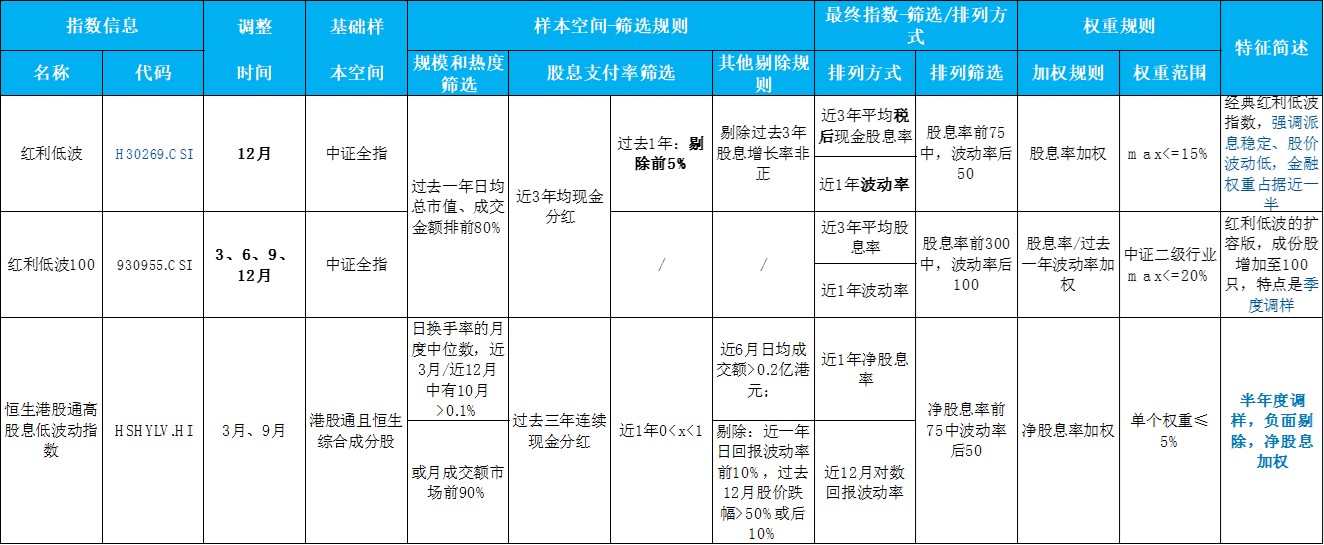

编制方案:为降低风险与提供持续股息保驾护航

在A股市场,中证红利低波和红利低波100的成份股均源自中证全指,对规模和流动性要求一致,同时都要求样本股票近三年持续现金分红。不过,两者在筛选标准上各有侧重。中证红利低波会剔除过去一年股息率异常偏高(前5%)的公司,防范突击分红及财务粉饰的风险,并筛除近三年股息增长率为负的个股,保障分红的稳定性与可持续性。两大指数的排序方式基本一致,均结合近三年平均股息率和近一年波动率,优选高股息、低波动标的。在加权方式上,中证红利低波采用股息率加权,并对单只成份股权重设定15%的上限;红利低波100则以股息率与波动率的比值加权,并对单一中证二级行业的权重设定不超过20%的限制,实现对风险的进一步分散。

港股市场中恒生港股通高股息低波动指数在港股市场选取标的时,依托于港股通及恒生综合指数成份股,结合了规模与流动性的双重筛选。具体来看,成分股需满足较高的市场活跃度标准——如最近三个月每日换手率月度中位数持续为正,或过去12个月中有10个月换手率高于0.1%,亦或月成交额位居市场前90%。此外,持续分红能力也是硬性要求,样本股需近三年连续进行现金分红,且最新年度股息支付率应在0到1之间。其它筛选条件包括近六个月日均成交额须超过2000万港元。成份股筛选时,综合参考过去一年净股息率与12个月的对数回报波动率,并按净股息率加权,单只股票权重不超过5%。这一科学严谨的编制方式,旨在优选港股市场中分红能力突出、波动较低的优质资产,为投资者打造高分红与稳健投资的双重保障。

图:编制方案对比

收益差异拆解对比

2024年以来,红利低波和红利低波100两个指数的表现出现了明显分化。整体来看,红利低波100的表现逊色于红利低波,尤其是在2024年上半年和2025年初至今,这两个阶段跑输更为明显,只有在2024年三季度有所反弹。原因主要是行业配置以及风格暴露与红利低波存在差距,导致表现落后。

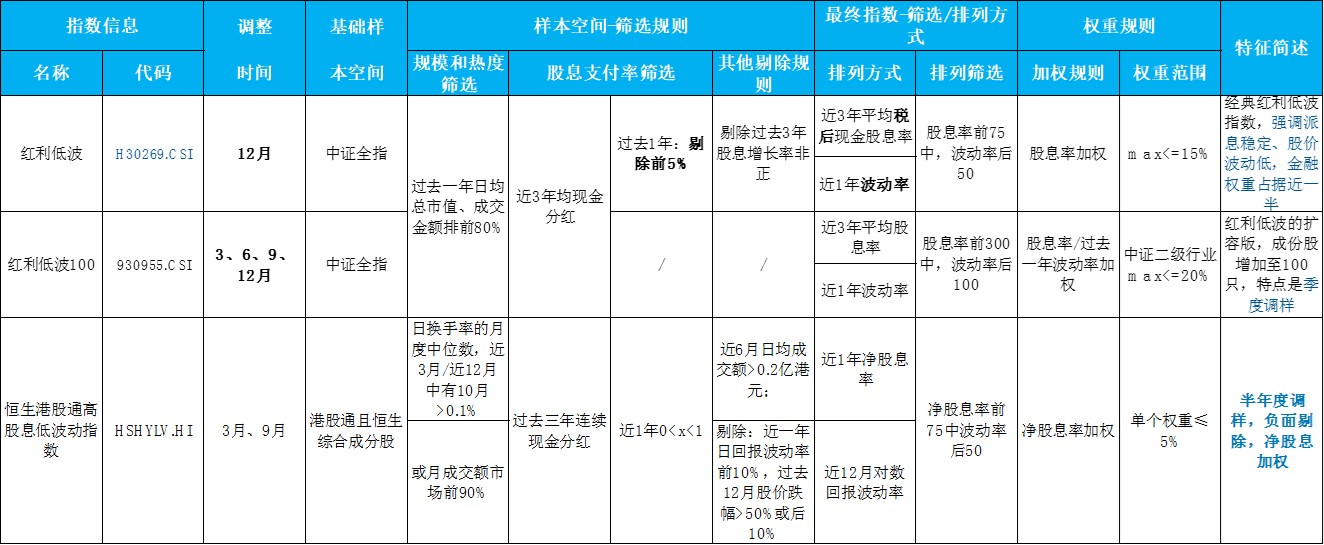

从行业分布角度看,红利低波在主要超配银行、石油石化、煤炭、建筑、银行、传媒,红利低波100则超配电力及公用事业、建材、钢铁、基础化工、医药、食品饮料等。24H1超额收益差异在于红利低波高配银行、煤炭、石油石化表现较好,红利低波超配的钢铁、基础化工表现较差。25年以来对银行配置的差异带来的影响较大。

图:行业权重差异对比(红利低波100-红利低波)

数据来源:Wind

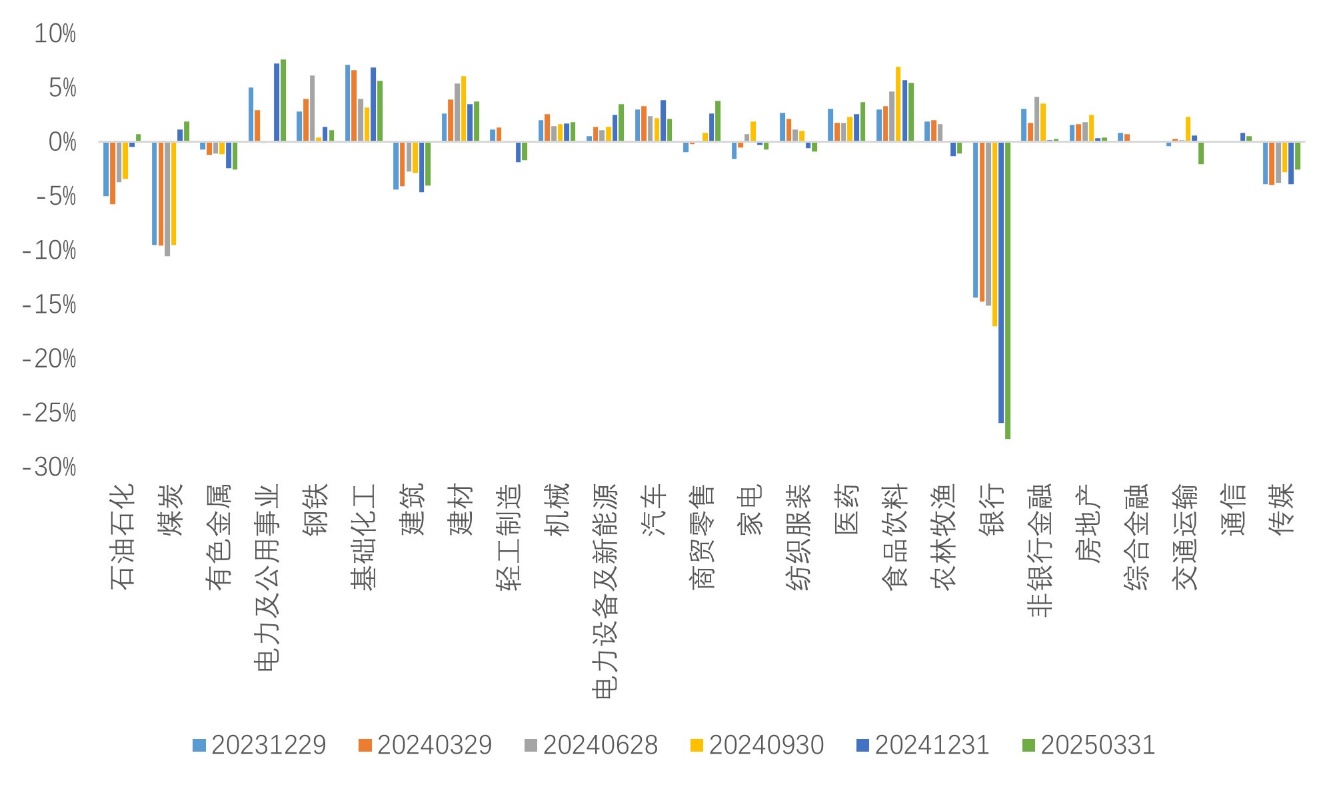

2024年上半年,红利低波100指数表现明显落后于红利低波指数。通过进一步分析可以发现,这主要是因为红利低波指数成分股整体更加偏向大市值、近期走势强劲以及盈利能力强的公司,而这些因素在上半年对收益有较大正面推动,红利低波100则在这方面落后一些。此外,由于红利低波指数本身波动率比红利低波100更高,反而让红利低波100在低波动率这一因子上取得了一定优势,但整体而言仍难以弥补前述差距。综合来看,红利低波100因为股票结构和风格上的不同,导致今年上半年表现不如红利低波。

图:风格因子暴露对比与区间因子贡献差异

数据来源:Wind,Barra,统计区间:2024H1

为什么港股红利低波更具优势?

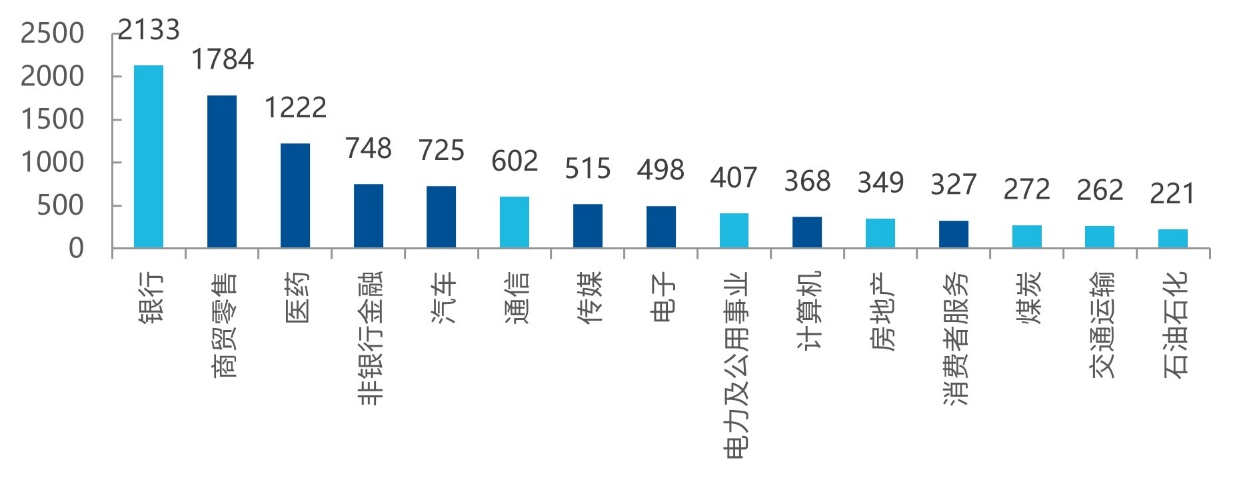

1、AH溢价的存在,使得同样的公司港股股息率更高:受流动性和投资者结构等因素影响,同一家公司在港股的估值通常低于A股,因此港股的股息率往往更高。以恒生港股通高股息低波动指数为例,里面的AH股份——也就是同时在A股和港股上市的公司——普遍是在港股端的股息率明显高于A股。即使考虑到港股分红税率较高(20%-28%),而A股分红税为0-20%,港股的实际股息率大多数情况下还是高于A股。一个典型的案例,即为南向资金对于港股高股息板块的配置,过去1年里面,港股通板块内资金净流入前15的行业中,较多板块的高股息特征显著,如银行、通信、电力及公用事业等,南向资金持续入场中。

图:过去一年,港股通板块里面资金净流入(亿元)前10的行业,其中不少板块高股息特征显著

数据来源:Wind,截至2025/7/21

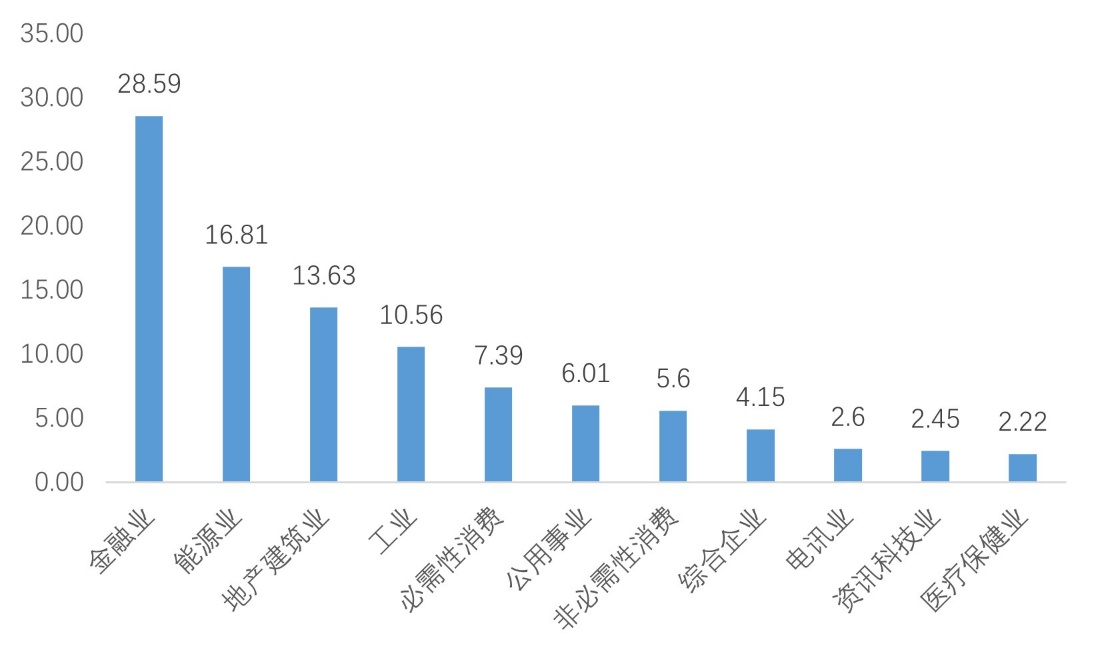

2、行业分布相对均匀:与A股市场中典型的中证红利低波指数相比,恒生港股通高股息低波动指数在行业分布上更加均衡。具体来看,在最大行业权重上,中证红利低波指数对银行业依赖较高,银行行业占比超过50%;而恒生港股通高股息低波动指数银行业权重不足四分之一,受单一行业的影响更小,风险更加分散。

图:恒生港股通高股息低波动指数行业分布

数据来源:Wind,截至2025/7/30

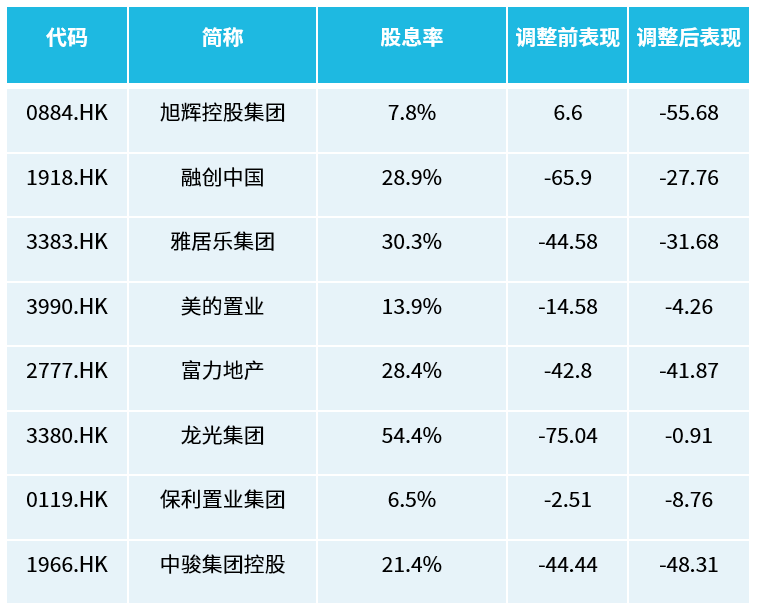

3、负面剔除规则提供“高安全垫”:高股息策略有时会踩到“价值陷阱”——有些公司股息率看起来很高,实际上是因为股价暴跌而导致,往往反映出公司基本面变差,这样的高股息很可能并不靠谱。恒生港股通高股息低波动指数采用了独有的“价格负面筛选”机制把过去12个月股价下跌超过50%,以及同类公司中表现最差的10%剔除在外;再结合低波动率的筛选,从源头上减少了选择到问题公司的风险,降低了踏入价值陷阱的概率。例如在2022年3月的例行调整中,指数就及时剔除了问题地产公司,这正是负面筛选机制起效的案例。

图:2022年3月调样时剔除了由于股价下跌导致股息率上升的地产股

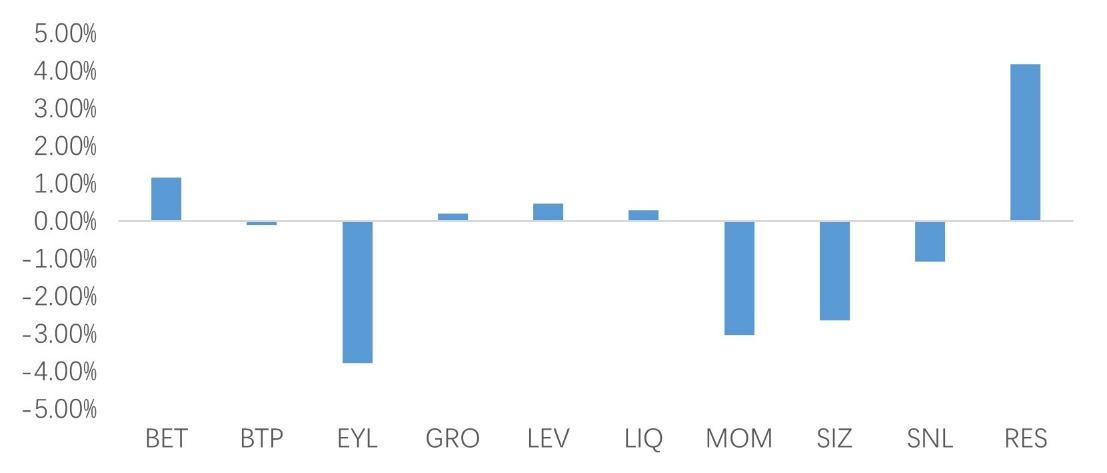

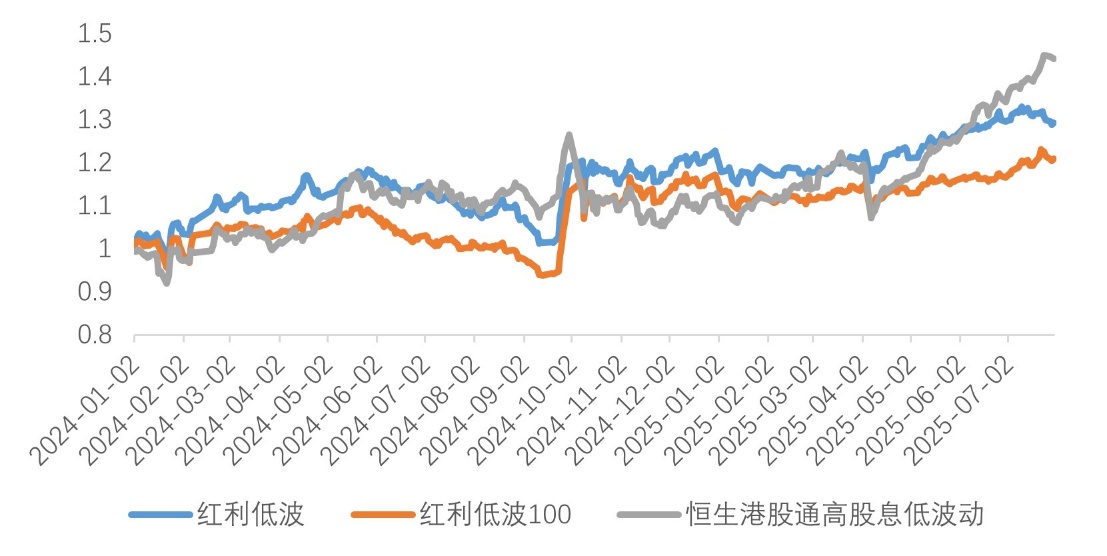

恒生港股通高股息低波动指数受益于港股Beta上行以及红利税改革预期,股息率性价比凸显,受到增量资金关注下,近两年风险收益比较高,表现相较于A股红利低波指数更优。

图:红利低波指数表现对比

数据来源:Wind,统计区间2024/1/2-2025/7/30

在低利率时代,传统理财方式收益下滑,投资者急需寻找新的财富配置途径,“红利”+“低波”的Smart Beta策略在为投资者提供分红的同时,保持了相对稳健的风险收益特征,跟踪恒生港股通高股息低波动的恒生红利低波动ETF(159545,场外联接A类:021457;C类:021458)与跟踪中证红利低波指数的红利低波动ETF(563020,场外联接A类:020602;C类:020603)作为低费率的优质标的,帮助投资者一键配置AH红利低波产品,破解低利率时代下的资产荒难题。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61