福泰制药发布Q2财报,VX-993不及预期引发股价大跌

2025年8月4日,福泰制药(Vertex Pharmaceuticals)发布了2025年第二季度财报。财报显示,公司在该季度实现了强劲的业绩增长,收入和净利润均超出了市场预期,核心产品表现稳健,管线研发进展顺利,同时对全年财务指引做出了重申。但是,由于疼痛管理药VX-993 的 2 期试验未达急性疼痛主要终点,公司股价短期承压。

一、Q2业绩概况:营收同比增长11.7%,非GAAP利润率大幅提升

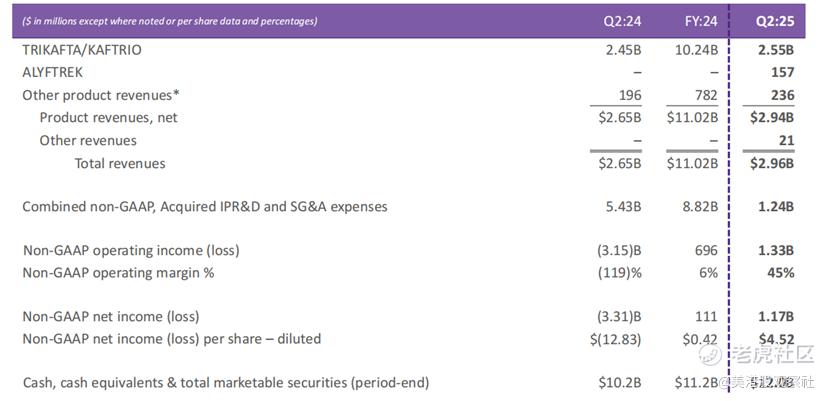

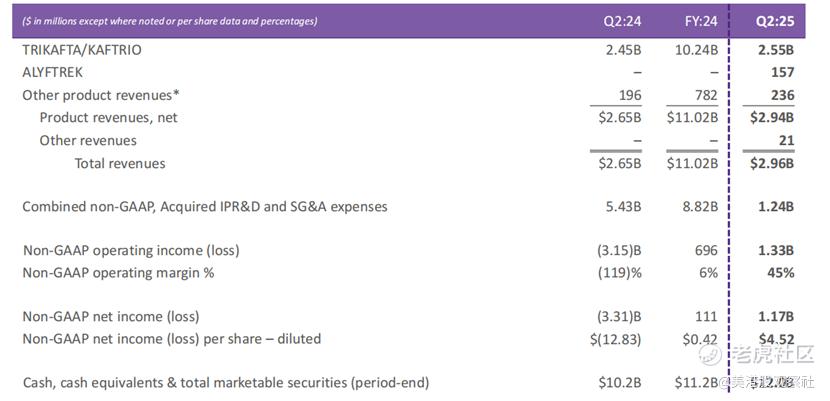

福泰制药2025年Q2总营收达到29.6亿美元,较2024年同期的26.5亿美元同比增长11.7%,主要得益于核心产品的持续增长及新产品的贡献。其中,产品净收入为29.4亿美元,其他收入为0.21亿美元。

从具体产品来看:

囊性纤维化(CF)领域的核心产品TRIKAFTA/KAFTRIO继续保持稳定增长,Q2收入达25.5亿美元,较2024年同期的24.5亿美元增长4.1%,仍是公司营收的主要支柱。

新一代CF药物ALYFTREK自获批后快速放量,Q2贡献收入1.57亿美元,成为营收增长的重要新动力。

其他产品收入(含CASGEVY和JOURNAVX)为2.36亿美元,其中CASGEVY贡献3000万美元,JOURNAVX贡献1200万美元,显示出新产品商业化的初步成效。

在盈利指标方面,公司非GAAP运营利润达13.3亿美元,同比实现从亏损31.5亿美元到盈利13.3亿美元的大幅逆转;非GAAP运营利润率为45%,较2024年同期的119%显著提升,反映出规模效应下成本控制的有效性。

非GAAP净利润为11.7亿美元,合每股摊薄收益4.52美元,而2024年同期为净亏损33.1亿美元(每股亏损12.83美元)。截至Q2末,公司现金及等价物、有价证券总额达120亿美元,为后续研发投入和商业拓展提供了充足资金保障。

二、主要业务进展:核心领域巩固领先,管线研发多点突破

1. 囊性纤维化(CF):新一代产品驱动市场份额提升

作为福泰制药的传统优势领域,CF业务在Q2延续了强劲表现,核心在于ALYFTREK的快速渗透和管线的持续迭代。

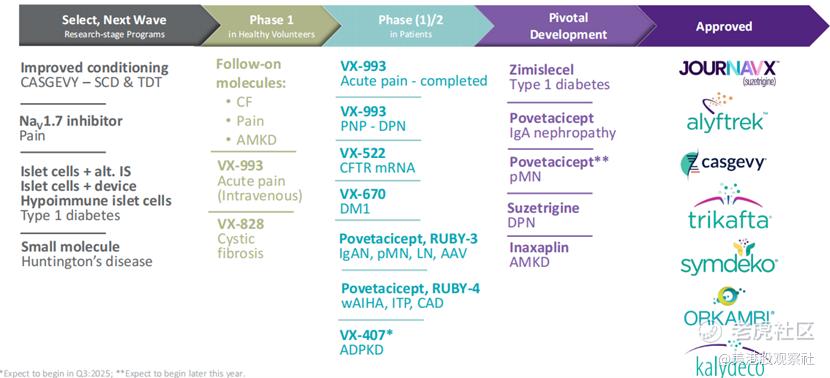

ALYFTREK商业化加速:该产品已在美国、英国、欧盟、加拿大获批,适用于6岁及以上患者。其凭借“每日一次”的便捷 dosing方案和更优的CFTR功能改善,成为CF治疗的新标杆。目前已在英格兰、德国、丹麦完成报销谈判,爱尔兰将很快跟进,同时正与加拿大及其他欧盟国家协商报销事宜,预计将进一步扩大患者可及性。公司预计,随着时间推移,多数TRIKAFTA患者将因ALYFTREK的多重优势转向该产品。

管线迭代稳步推进:下一代CFTR调节剂VX828组合疗法(3.0方案)在体外研究中展现出福泰历史上最强的CFTR校正效果,目前正完成健康志愿者研究,计划于2025年底启动CF患者队列研究。针对无法从现有CFTR调节剂获益的约5000名患者,mRNA疗法VX522在独立数据监测委员会(IDMC)支持下,计划重启1/2期研究的多剂量递增(MAD)部分,近期将恢复给药。

2. 细胞与基因治疗:CASGEVY全球放量,T1D疗法进入关键阶段

CASGEVY(镰状细胞贫血/输血依赖型β地中海贫血):该产品已在美、英、欧盟、沙特等多个国家和地区获批,全球商业化 momentum 持续提升。截至Q2末,全球已激活超过75个授权治疗中心(ATC),约250名患者被转诊,115名患者完成首次细胞采集(其中Q2新增35名),29名患者完成输注(Q2新增16名)。在美国,已通过 Medicaid 单病例协议及CMMI示范项目扩大覆盖;在海外市场,正通过报销谈判进一步提升可及性,预计将成为长期增长引擎。

1型糖尿病(T1D)疗法Zimislecel:3期试验 dosing即将完成,计划于2026年提交全球监管申请。该疗法在1/2期试验中展现出优异疗效:12名随访至少1年的患者全部实现HbA1c<7%,10名在12个月时达到胰岛素独立,且消除了严重低血糖事件。初期上市目标为约6万名重度T1D患者,同时公司正探索改进免疫抑制、低免疫胰岛细胞等技术,以扩大适用人群。

3. 肾脏疾病:多个管线进入关键节点

APOL1介导的肾脏疾病(AMKD):核心药物Inaxaplin的3期AMPLITUDE试验中期分析(IA)队列计划于2025年底完成入组,若结果积极,有望提交美国加速批准申请。同时,针对合并症患者的2期AMPLIFIED试验也在推进,预计2025年底完成入组。此外,美国CMS新增AMKD的ICD10诊断代码,将提升疾病识别率,为未来治疗普及奠定基础。

IgA肾病(IgAN)与原发性膜性肾病(pMN):Povetacicept(双靶点BAFF/APRIL抑制剂)在IgAN的3期RAINIER试验中,IA队列已完成入组,计划2026年H1提交加速批准申请,全队列入组将于2025年底完成;针对pMN的2/3期关键试验将于年内启动,有望成为该领域突破性疗法。

4. 疼痛管理:JOURNAVX快速放量,管线持续推进

JOURNAVX(急性疼痛):作为美国近期获批的NaV1.8抑制剂,其商业化进展显著:已覆盖约1.5亿美国人的医保,与2家顶级PBM达成正式合作,16个州的Medicaid计划无需前置审批即可报销;在医院渠道,已进入50多家大型医疗系统和500多家医院的 formulary。截至7月中旬,处方量已突破11万张,覆盖住院/门诊多场景,验证了其商业潜力。

糖尿病周围神经病变(DPN):Suzetrigine的3期试验正在进行,第二个3期试验即将启动,计划2026年底完成全部入组。VX-993的2期试验未达急性疼痛主要终点,试验结果显示,尽管中剂量和高剂量 VX-993 在 SPID48(48 小时疼痛强度差异总和)指标上较安慰剂有数值上的改善,但未达到统计学显著性,而低剂量组与安慰剂差异极小。不过,该药物安全性和耐受性良好,无相关严重不良事件,且安慰剂效应得到有效控制,药物暴露量也达到预期水平。这一结果意味着 VX-993 在急性疼痛领域的短期推进遇阻,但并未完全终止其研发。公司表示将继续推进该药物在糖尿病周围神经病变(DPN)等其他疼痛适应症中的 2 期研究,探索其在不同疼痛场景下的潜力。

5. 其他领域:罕见病管线布局深化

常染色体显性多囊肾病(ADPKD):首款PC1校正剂VX407计划于2025年Q3启动2期概念验证试验,针对PKD1基因特定变异患者,预计覆盖约3万名患者(占ADPKD总人群的10%)。

强直性肌营养不良1型(DM1):VX670的1/2期试验正在推进,计划2026年H1完成MAD部分的入组和 dosing。

三、未来展望:重申全年指引,“五年五上市”目标稳步推进

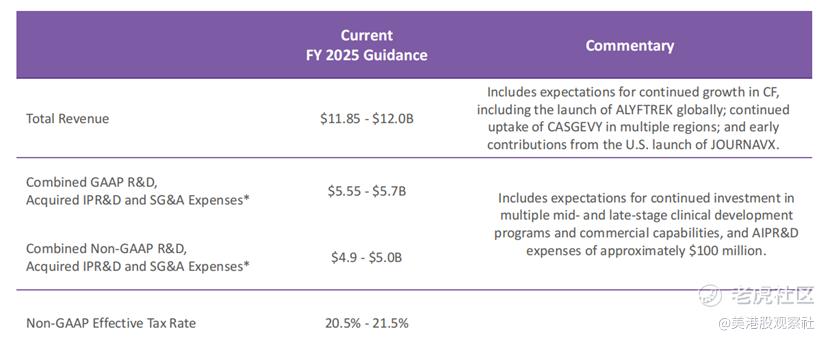

公司重申2025年全年总营收目标为118.5-120亿美元,主要增长动力包括:CF业务的持续增长(含ALYFTREK全球放量)、CASGEVY在多地区的渗透率提升、JOURNAVX在美国市场的进一步拓展。

成本端,合并非GAAP研发、收购IPR&D及SG&A费用预计为49-50亿美元,非GAAP有效税率为20.5%-21.5%,显示出公司在高研发投入下对盈利的把控能力。

公司计划在2028年前完成“五年五上市”目标,2025-2026年关键节点包括:

2025年底:启动VX828 CF患者研究、完成Zimislecel 3期 dosing、推进CASGEVY 511岁人群3期试验 dosing。

2026年:提交Zimislecel全球监管申请、Povetacicept IgAN加速批准申请、Inaxaplin AMKD加速批准申请。

福泰制药通过“CF业务为基石、细胞基因治疗+肾脏疾病+疼痛管理为新增长极”的多元化布局,已构建起覆盖多疾病领域的管线矩阵。从患者规模看,其在研产品覆盖的潜在人群包括:380万T1D患者、25万AMKD患者、30万IgAN患者等,长期市场空间广阔。VX-993的2期试验未达急性疼痛主要终点可能短期会影响公司的股价,但是不改公司的长期投资价值。

$福泰制药(VRTX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61