AMD 2025财年第二季度财报点评:营收创新高,出口管制成盈利掣肘

AMD 2025财年第二季度财报点评

TradingKey - 超微半导体 (NASDAQ: AMD)于2025年8月5日美股收盘后公布了2025财年第二季度财报,业绩强劲,受数据中心和客户端业务创纪录的销售推动。尽管收入同比增长32%,超出预期,但股价盘后下跌约6%,反映出投资者对出口管制影响及毛利率下降的担忧。结果显示AMD在人工智能和高性能计算领域的强势地位,但监管压力影响其GPU对中国的销售。

来源:TradingKey

关键财务数据

指标 |

2025财年Q2 |

2024财年Q2 |

超出/未达预期 |

变化 |

收入 |

76.9亿美元 |

58.4亿美元 |

超预期 |

+32% |

调整后每股收益 |

0.48美元 |

0.69美元 |

符合预期 |

-30% |

非GAAP毛利率 |

43% |

53% |

未达预期 |

-10个百分点 |

非公认会计准则营业收入 |

8.97亿美元 |

12.6亿美元 |

N/A |

-29% |

数据中心收入 |

32亿美元 |

28.3亿美元 |

未达预期 |

+14% |

客户端与游戏收入 |

36亿美元 |

21.4亿美元 |

超预期 |

+69% |

嵌入式收入 |

8.24亿美元 |

8.61亿美元 |

N/A |

-4% |

自由现金流 |

12亿美元 |

4.39亿美元 |

N/A |

+173% |

来源:AMD, TradingKey

业绩指引及电话会议

2025财年第三季度指引: AMD预计第三季度营收约为87亿美元(±3亿美元),同比增长28%,环比增长13%。非GAAP毛利率预计约54%,将从第二季度出口管制相关的库存费用中恢复。运营费用预计约为25.5亿美元,非GAAP税率约为13%。指导不包含因美国出口许可证审核中断对Instinct MI308对华出货的收入。

数据中心业务:第二季度收入同比增长14%至32.4亿美元,主要得益于EPYC CPU创纪录的销量。然而,由于美国出口管制限制,MI308 GPU对华出货受阻,导致8亿美元库存减记,使总体非GAAP毛利率降至43%(扣除此项减记为54%)。CEO苏姿丰强调EPYC市场份额持续提升,100多个云环境部署,以及与谷歌、甲骨文等的AI基础设施合作,展望2025年下半年MI350 GPU的大幅增长,该产品在AI推理性价比上优于英伟达。库存减记及持续出口限制带来风险,第三季度指引保守排除MI308收入,同时面临英伟达和英特尔的强竞争。

客户及游戏业务:收入同比大增69%至36.2亿美元,主因是Ryzen 9000系列CPU和Radeon GPU及游戏主机SoC的强劲销售。营业利润激增至7.67亿美元,得益于产品组合优化及Threadripper 9000WX和Radeon AI PRO等新品发布。商业PC及服务器增长帮助稳定利润率,抵消了GPU量产带来的成本压力。

嵌入式业务:收入同比下降4%至8.24亿美元,需求参差不齐,营业利润下降20%至2.75亿美元。战略项目包括FPGA出货和与机器人出租车AI解决方案的合作,尽管短期表现疲软但表明长期增长潜力。

AI及战略投资:AMD的AI路线图包含自6月起量产的MI350 GPU系列,以及2026年推出的MI400/Helios平台,目标达到40 petaflops的FP4性能。ZT Systems制造部门将以30亿美元出售给Sanmina,强化AMD聚焦AI基础设施。大规模AI计算合作(例如HUMAIN的500兆瓦计划)和主权AI项目支撑AMD 数百亿美元AI收入目标,但8-9个月的GPU交付周期可能造成供应瓶颈。大规模AI投资和低利润GPU销售或对利润率产生压力,尽管运营效率提升有所缓冲。

财务状况:AMD创纪录自由现金流12亿美元,来源于14.6亿美元的经营现金流。公司回购了4.78亿美元股票,债务减少9.5亿美元至32亿美元,现金与短期投资共计58.7亿美元,因收购支出减少约20%。CFO强调资本分配纪律,平衡AI投资和股东回报。非GAAP每股收益下降30%,主要反映库存减记及AI相关费用增加。

结论

AMD的第二季度业绩证明其AI及数据中心战略奏效,尽管出口管制对盈利构成压力。MI350 GPU及下一代产品的布局已带动势头,但未来增长关键在于三点:赢得大型AI部署、应对监管障碍以及毛利率明显改善。MI350的市场采纳速度及美国出口许可的审批时机将直接影响短期增长。若AMD在AI扩展过程中实现毛利率稳定,将增强对其执行力及长期愿景的信心。反之,持续的供应问题或监管延迟可能限制增长潜力。目前,AMD最大的杠杆是抢占快速变化的AI新需求,将产品领先优势转化为切实、可持续的增长。

AMD 2025财年第二季度财报前瞻

TradingKey - 超微半导体 (NASDAQ: AMD) 计划于 2025 年 8 月 5 日(星期二)美国股市收盘后公布其 2025 财年第二季度业绩。业绩电话会议将于美国东部时间下午 5:00 开始。

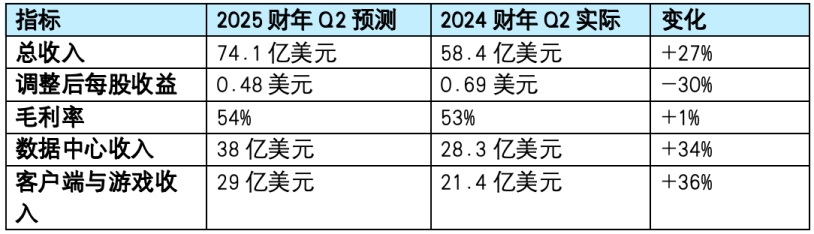

市场预测

来源:AMD, Seeking Alpha, TradingKey

投资者需重点关注

数据中心和人工智能增长:AMD 的数据中心业务预计将继续成为主要增长引擎,这得益于第五代 EPYC Turin 处理器和 Instinct GPU 加速器的推动。值得关注 Instinct MI350 系列的发布动态,以及即将进行的 ZT Systems 收购对 AMD 人工智能基础架构的战略影响。随着 AWS、谷歌云和甲骨文等超大规模计算平台不断扩展人工智能工作负载,对其市场份额相对于英伟达的提升以及 GPU 或服务器组件的潜在供应链瓶颈的评估将尤为重要。

收入增长与盈利能力:预计收入同比增长约 27%,而调整后每股收益预计将下降。这种差异可能是由于对人工智能技术的投入增加、运营费用增加以及产品组合向 MI355 等新兴人工智能加速器转变所致。了解AMD如何在增长投资与毛利率压力之间取得平衡将是关键,特别是考虑到之前显示运营杠杆增加但短期收益压缩的趋势。

客户端和游戏部门:客户端和游戏部门一直以来都是AMD营收的重要贡献者,预计在高端锐龙CPU和新客户端产品的推动下,该部门将保持积极的营收趋势。密切关注这些部门需求疲软或疲软的任何迹象至关重要,因为它们会影响AMD的整体利润率和业务多元化。

研发和资本配置:持续增加的研发支出和战略性AI计划正在塑造AMD的长期增长潜力,但可能会对短期利润率造成压力。关于这些投资如何转化为新产品、产品线和盈利前景的指引,仍然是需要关注的关键领域。

结论

对于AMD 2025财年第二季度的业绩,投资者应优先关注管理层关于数据中心增长、AI加速器采用以及应对出口管制策略的指引。强劲的数据中心业绩和MI350系列生产的积极进展有望增强信心。但库存调整也带来的毛利率压缩以及来自Nvidia和Intel的竞争压力构成风险。在财报发布前保持持仓是合理的,但投资者应警惕指导意见中关于出口管制影响持续或数据中心增长低于预期的信号。相反,加速的人工智能合作关系或监管顺风的信号可能支持看涨前景,进一步巩固AMD在人工智能和高性能计算市场的地位。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61