Shopify: 只要增长炸裂,其他问题就不是问题

美国独立电商龙头$Shopify (SHOP.US) ,于 8 月 6 日晚美股盘前,公布了 2025 年 2 季度财报,在强劲 GMV 的带领下,大多数指大幅好于预期,对下季指引同样明显高于预期,两者共振之下,业绩后股价暴涨了。具体来看:

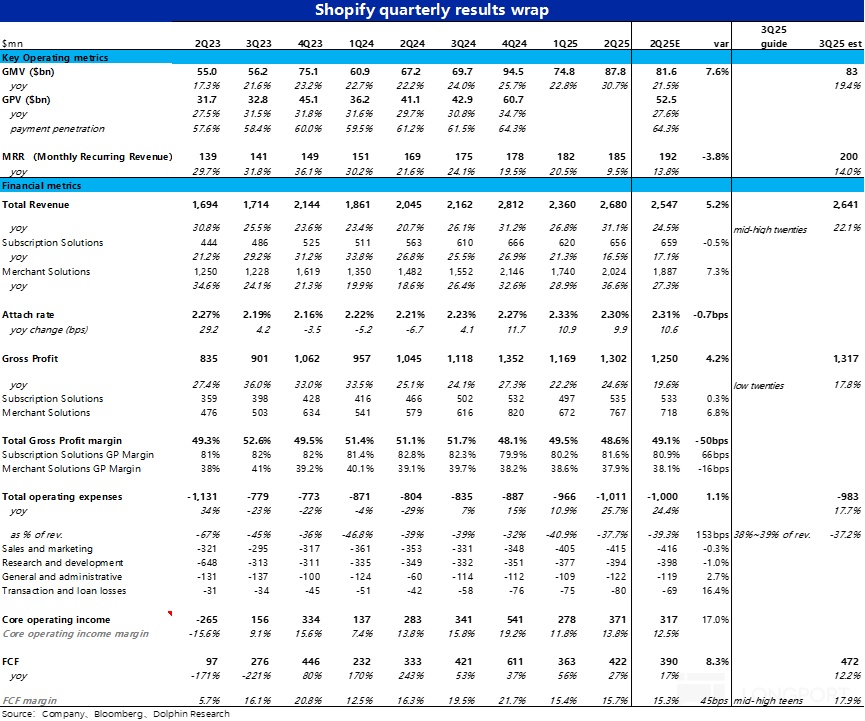

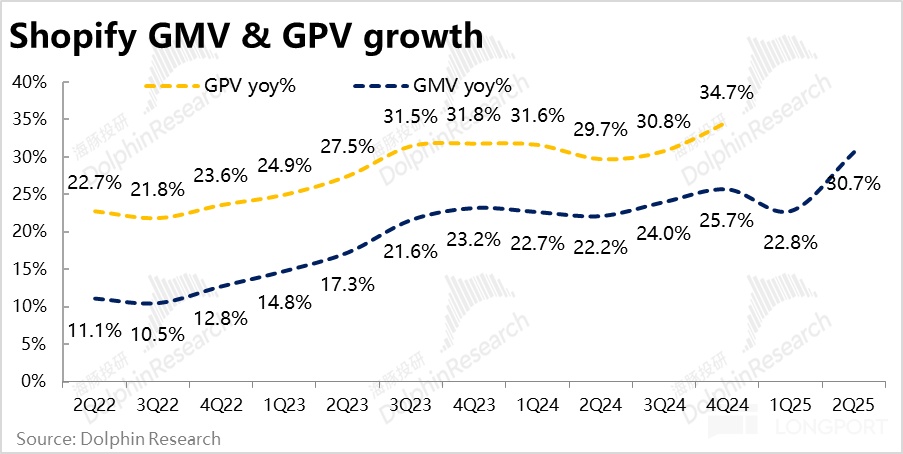

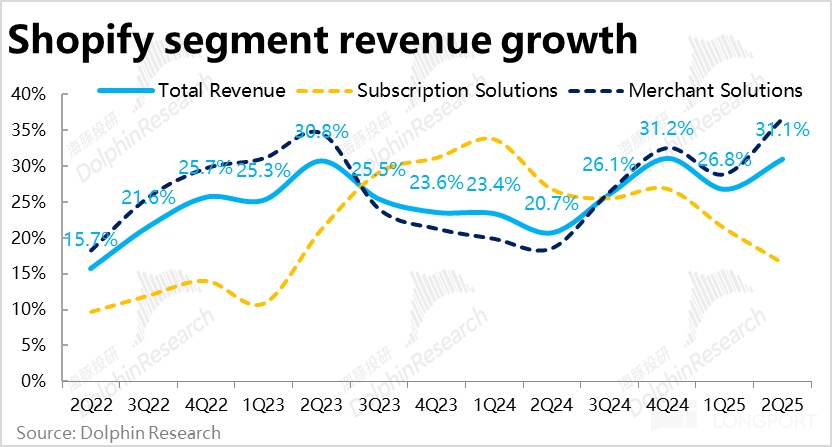

1、强劲 GMV 增长,一切超预期的来源:最关键的经营指标,也是本季业绩大超预期最主要的原因 -- 本季 Shopify 生态内 GMV 同比大涨近 31%,较上季的 23% 大幅提速,也远超市场预期的增速会环比持平。

即便名义增速由汇率由逆风转顺风的影响,恒定汇率下 GMV 增速同样较上季提速了 4pct。海豚看到的卖方 preview 中,都毫无提及如此强劲 GMV 增长的信号,因此需重点关注电话会中管理层对为何 GMV 如此强劲的解释。

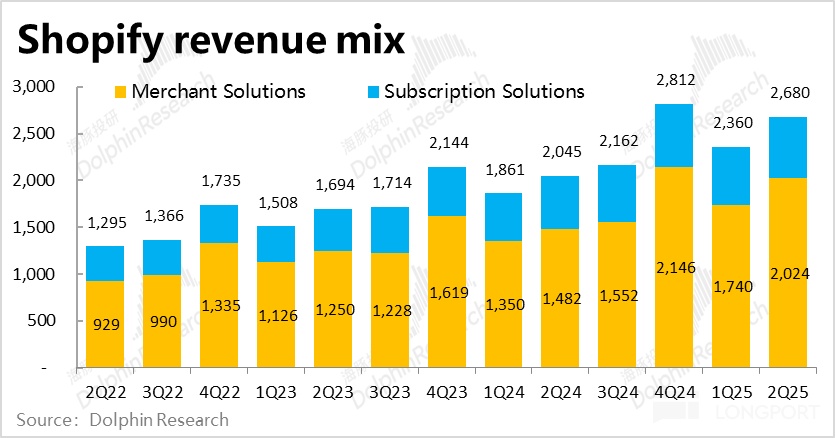

2、商家服务变现率如期走高:在强劲 GMV 增长的带动下,商家服务收入也同比大涨了近 37%,较上季同样大幅提速。不过,本季商家服务变现率只是在预期之内(当然同比角度仍提升了约 11bps),因此商家服务收入超预期并未进一步放大。

(业绩中不再披露支付额数据,此指标也需关注电话会)

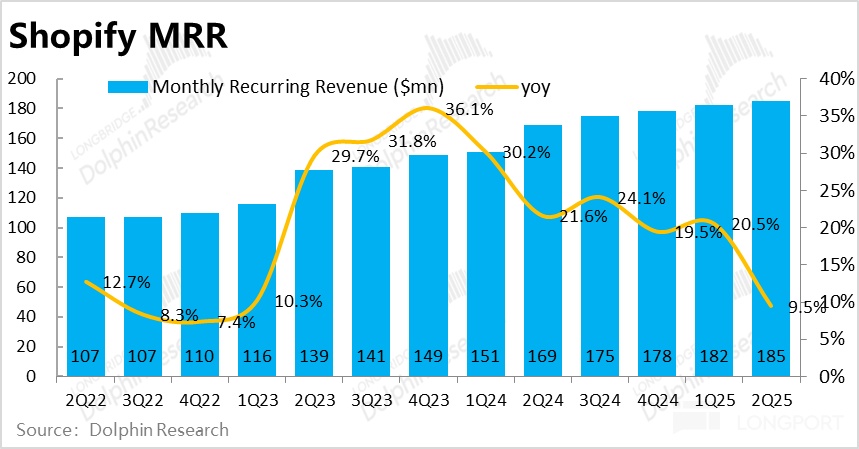

3、MRR“预期内” 的低于预期:订阅业务的领先指标 -- MRR(月重复性收入)本季为$1.85 亿,同比仅增长 9.5%,明显低于预期的$1.92 亿。不过业绩前,部分华尔街行已提及因最长可达 6 个月的免费试用举措,当前市场预期高估了实际 MRR。

对应的,本季订阅服务收入同比增长约 17%,较先前几个季度普遍 20% 以上的增速明显放缓,也略微低于市场预期。

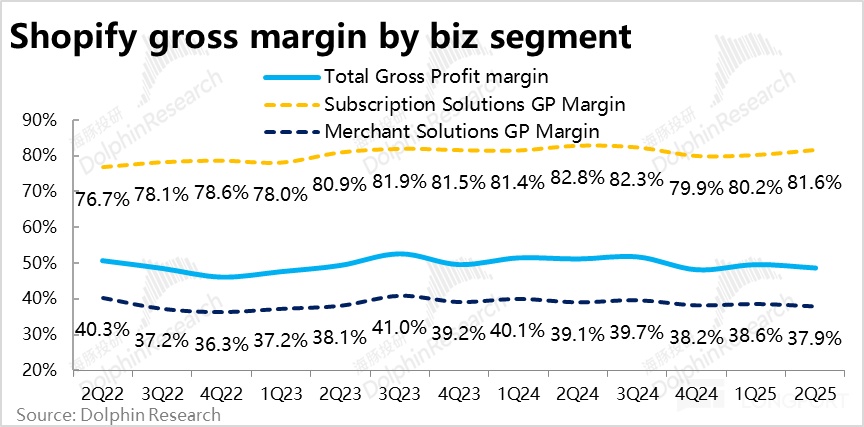

4、毛利率走低幅度比预期更多:毛利上,本季毛利率同比收窄了 2.5pct,也比市场预期低了约 50bps。具体来看,一方面因免费试用活动和 Paypal 业务口径变更(由按净收入确认改为按毛收入),导致订阅和商家服务两项业务的毛利率都同比收窄了 1.2pct。

另一方面,毛利率更低的商家服务业务增长持续跑赢订阅业务,结构上低毛利率业务的比重上升,也拖累了整体毛利率的下滑。

由于毛利率的收窄且低于预期,毛利润同比增长 25%,较收入增速明显收窄。不过由于营收超预期幅度太大,最终毛利润也还是比预期要高约 4%。

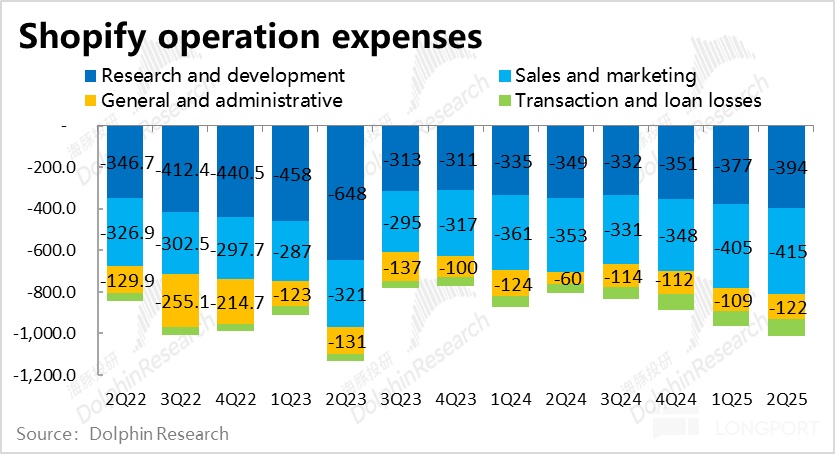

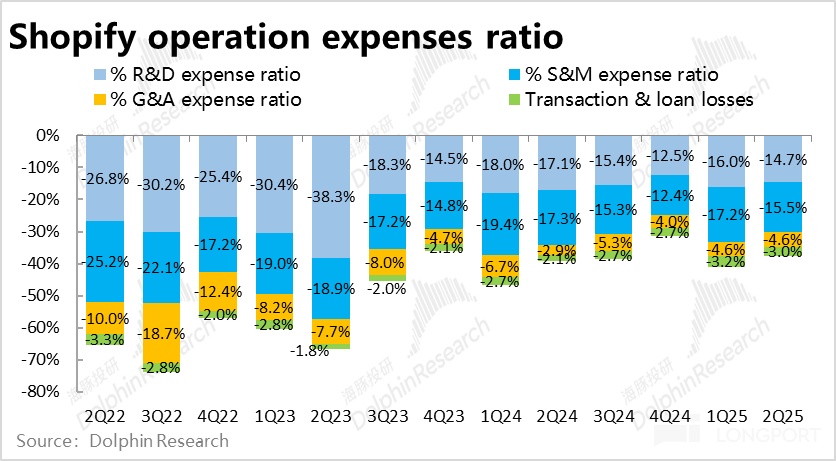

5、费用预期内明显增长:费用上,本季经营费用整体支出约$11.1 亿,和市场预期大体一致。不过趋势上,相比过去数个季度费用支出要么下滑要么仅小幅增加,本季度费用同比大增 近 26%,暗示着 Shopify 可以要重入投入扩张周期。

具体看,本季增幅最大的是管理费用,而股权激励支出并未明显增加,基于此海豚猜测公司可能大幅增加了在顶尖人才或办公场所上的投入。

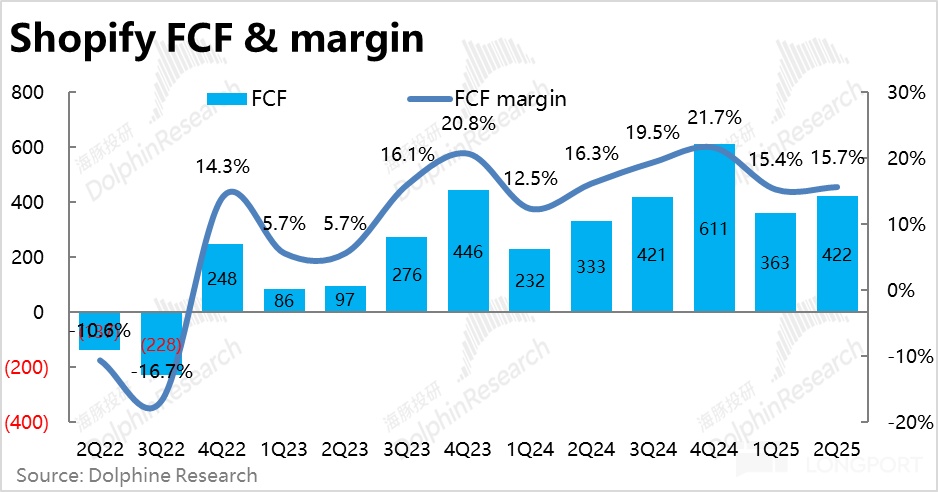

6、利润率虽无惊喜,利润额还是好于预期:虽然在成本和费用上,公司本季并没有亮眼之处,但在大超预期的营收带动下,最终的毛利润额和现金流也都是好于预期的。实际自由现金流利润率 15.7%,同比收窄约 0.6%,不过现金流额$4.2 亿,仍显著高于预期的$3.9 亿 。

7、不仅当期表现好,下季指引同样优异:对下季,指引营收增长26%~29%,高于预期的 22%,较本季会略有放缓;指引毛利润增长 20~25%,高于预期的 18%,隐含毛利率仍会下滑,但幅度会缩窄。

指引费用支出站收入的比重为 38%~39%,比本季会有所扩张,且高于市场预期的 37%。意味着下季度公司的投入力度会进一步增长,会拖累利润;因此,指引 FCF 利润率为 16%~19%,和市场预期大体一致,同比会继续收窄。

海豚投研观点:

概括来看,Shopify 本此业绩无疑相当的亮眼。不过如上文的分析,本次业绩的超预期几乎完全是由异常强劲的 GMV 增长,这一项指标所带动的。

其他方面,1)商家服务收入占 GMV 的比重(可理解为变现率)同比继续提升,值得肯定。但并未超预期,环比也是在收窄;2)订阅业务因试用活动,是略跑输预期的,3)因营收结构的变化和投入的增加,毛利率和自由现金流利润率都在收窄(预期内)。

不过上述一切瑕疵,在大超预期的营收下都 “黯然失色”,各项指标最终的值仍普遍大幅好于预期。对下季度的指引类似,同样在超预期的收入指引下,虽然毛利率仍会收窄,费用率也会进一步扩张。最终毛利润和现金流的值也都好于预期。

换言之,只要有强劲的业务增长,其他问题都并不是问题。那么拆解这个近乎市场内无人预判到的极强 GMV 增长,背后驱动因素有哪些?

结合公司电话会,线下 GMV 增长 29% 反跑输整体,B2B 业务继续 3 位数增长(但基数应当不大,绝对影响有限)。主要功臣是海外业务的强劲增长,同比增长 42%;美国本土的 GMV 增长也有加速迹象。

因此,可以理解为Shopify 在海外新市场的快速拓展,和在美国市场市占率的持续快速提升,是其业务超预期增长背后的根本驱动力。

展望后续业绩走向,结合公司此次指引。后续的 GMV 和营收增长还是呈现向好趋势。虽然无法预判能不能继续提速,但本次业绩后营收增长中枢看起来从 low-twenties 上台阶到了 mid-to-high twenties。

不过对应的,也由于增长势头的变强,以及公司在 AI 等功能上的投入,利润在中短期内的表现应当不会有营收那么强劲。但长期视角,为了增长进行的投入大多数情况下不会是坏事。

而业绩之外,Shopify 近期的表现,背后也有 AI 和 Stablecoin 等故事性利好的驱动。一方面,公司近期宣布将在其 Shopify payment 内支持以 USDC 直接购买商品,搭上了稳定币法案公布后的热点。

另一方面,Shopify 则也被认为是 Fintech 领域内最受益者之一。通过与 OpenAI 的合作,商家在搭建商铺和上架商品时能直接调用 OpenAI 的 API 进行辅助。也与 Perplexity 合作,当其用户搜索商品信息时,能够透出 Shopify 生态内的商品,并一键购买。

估值角度,由于近期的明显上涨,公司业绩前市值对应市场预期的 26 年 FCF 约为 66x,对应 27 年 FCF 也仍有 45x 左右。按 P/S 估值,对应 26 年则略高于 12x。属于典型很难以中期内业绩解释的 SaaS 类公司估值。

因此很难从价值角度判断公司是贵还是便宜,更多只能以公司中短期内业绩趋势,特别是 GMV 增速这一最关键指标的向好向弱来进行趋势性的投资。

以下为核心图表和补充点评

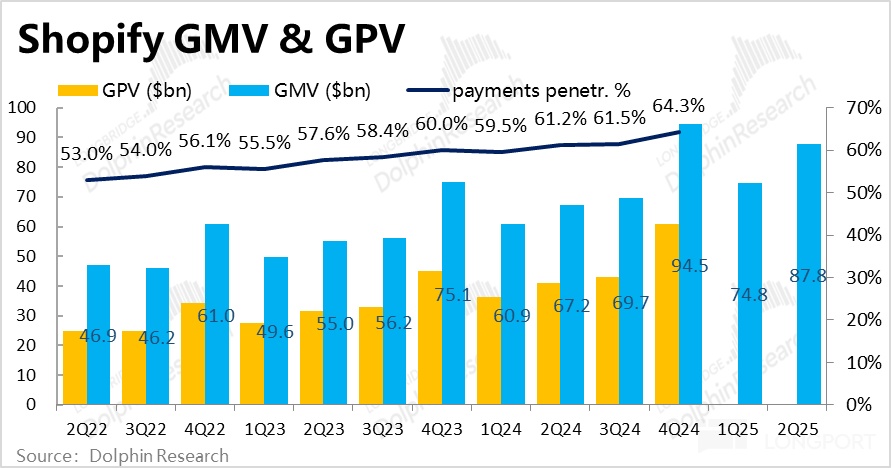

一、GMV 强劲增长

本季 Shopify 生态内 GMV 达 87.8 亿,同比大增 30.7%,明显加速且大超预期。根据电话会中的披露,支付额 GPV 占 GMV 的比重大约为 64%,和 4Q24 时大体相同,没有明显提升。换言之,GPV 基本是跟随 GMV 一通增长。

二、MRR“预期内” 的低于预期

MRR(月重复性收入)本季为$1.85 亿,同比仅增长 9.5%,明显低于预期的$1.92 亿。主要是因公司推出的可达 6 个月的免费试用的影响。

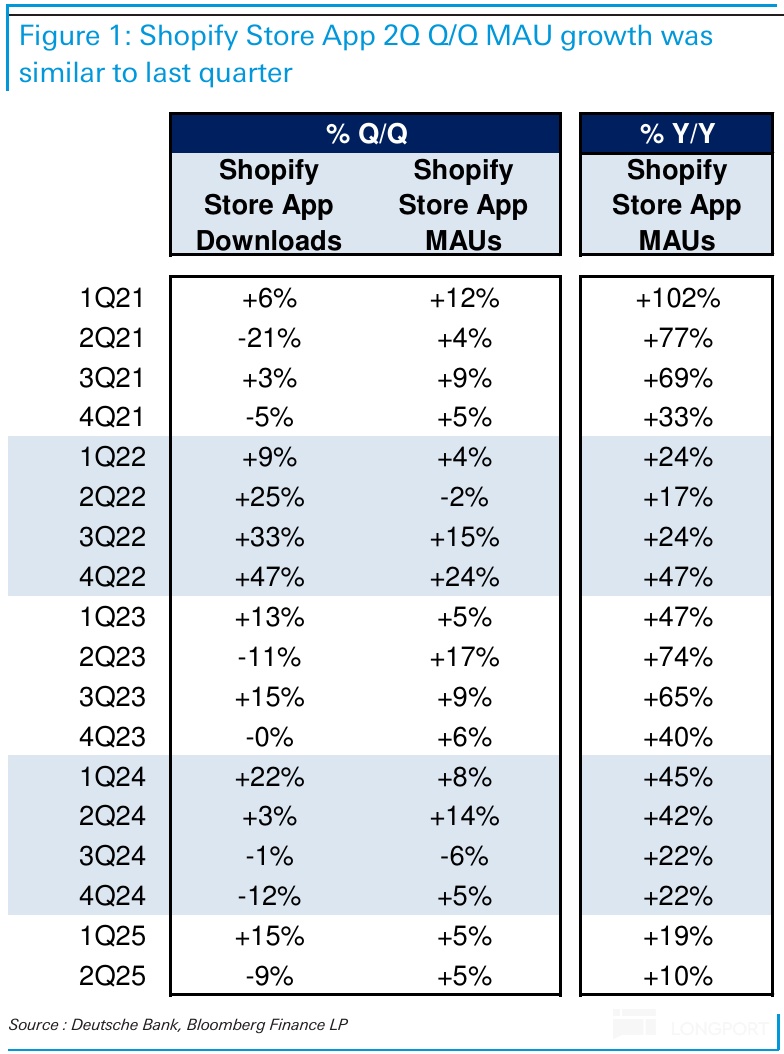

另外高频数据上,本季度 Shopify App 下载量环比下滑了 9%,是 2Q23 以来的最大的跌幅。暗示着新增商家数量的减少,也可能是订阅收入增速下滑的诱因之一。

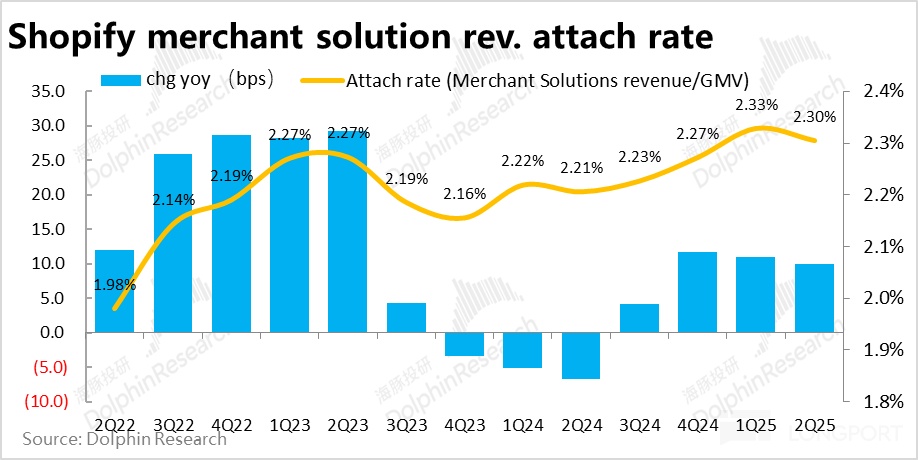

三、变现率走高,但幅度并没超过预期

营收层面,商家服务本季收入$20.2 亿,同比大增 36.6%,较上季大幅提速。按商家服务收入/GMV 计算的服务的变现率同比走高了 10.6bps 到 2.31%。(有 Paypal 收入口径变化的贡献)。但换个角度看,变现率是环比下滑且比预期要低的,因此营收超预期幅度没在 GMV 基础上扩大。

由于 MRR 表现不佳,本季订阅服务收入同比增长约 17%,较先前几个季度普遍 20% 以上的增速明显放缓,也略微低于市场预期。

四、毛利率承压下滑,但利润额仍超预期

由于订阅业务上免费试用活动和支付收入上 Paypal 业务口径变更(由按净收入确认改为按毛收入)各自的影响,订阅和商家服务两项业务的毛利率都同比收窄了 1.2pct。

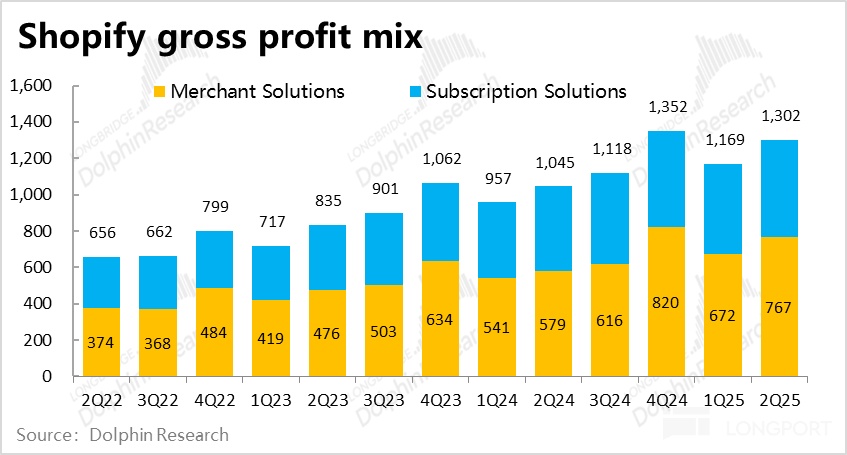

且结构上,低毛利率的商家服务收入比重不断上升,本季整体毛利率为 48.6%,同比收窄 2.5pct。不过由于营收超预期幅度太大,最终毛利润额 13.2 亿,同比仍增长近 25%,且也高出预期约 4%。

五、重回费用扩张周期?

本季经营费用整体支出约$11.1 亿,和市场预期大体一致。不过趋势上,相比过去数个季度费用支出同比下滑或近小幅增加,本季度费用同比大增近 26%,暗示着 Shopify 可以要重入投入扩张周期。

具体看,管理费用增长最多同比翻倍(部分由于去年基数太低),环比来看增长没有那么夸张。此外,营销费用也有同比近 18% 的增长,也是 1Q24 以来最高的单季增速。

由于毛利率收窄,费用率也有所扩张,本季自由现金利润率为 15.7%,同比收窄约 0.6pct。不过因营收额大超预期,最终自由现金额$4.2 亿还是显著高于预期的 3.9 亿。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61