太凶狠!华尔街都怂了

听说马斯克最近又整活儿了!旗下人工智能公司x AI于2025年8月1日正式提交申请,将MacroHard注册为商标,取名巨硬,疑似内涵微软(Microsoft)。

1

美国散户再次抄底!

美股散户的强大,难以想象。

上周五美股遭遇抛售潮之际,散户再次挺身而出。盈透证券交易数据显示,其平台的累计净买入订单在上周五较前一周激增78%,本周一美股立马强劲反弹。

全国投资管理集团首席市场策略师Mark Hackett表示,“周一几乎完全的反转,正是散户投资者‘逢低买入’策略的体现,这策略彻底困扰了机构投资者。”

这事已经不是第一次发生了。

4月后,美股三大指数从关税冲击中快速修复。标普500指数在4月收复年内半数失地,并于7月28日突破4800点创历史新高。

这一反弹走势与散户资金流入规模高度同步。例如5月19日散户大举抄底美股,净买入额达到创纪录的41亿美元,占当日交易量的36%,刷新历史最高水平。

VandaResearch数据显示,2025年上半年散户向美国股票和ETF的资金流入达到1553亿美元,创下历史同期最高纪录。

尤其是在第二季度,散户交易活动激增,显示出前所未有的市场参与度,散户交易占比从2024年的25%提升至2025年上半年的36%,增长了44%,创下散户参与度的新纪录。

Hackett强调,这直接导致机构投资者不敢轻易做空,因为他们无法忽视散户这股强大的抄底力量。“不要与散户投资者对赌,至少现在是这样。”

但8月6日,Citadel Securities知名策略师、前高盛策略师Scott Rubner发出警告,揭示了美股市场的结构性脆弱性:散户交易主导、系统性基金依赖、季节性风险叠加政策不确定性,共同构成 9 月“完美风暴”的潜在条件。

他在最新的报告中指出,尽管散户投资者近期展现出惊人的“逢低买入”决心,在过去28个交易日中有27天净买入股票,但这种势头预计将发生转变。

2

杠杆资金强势推升A股

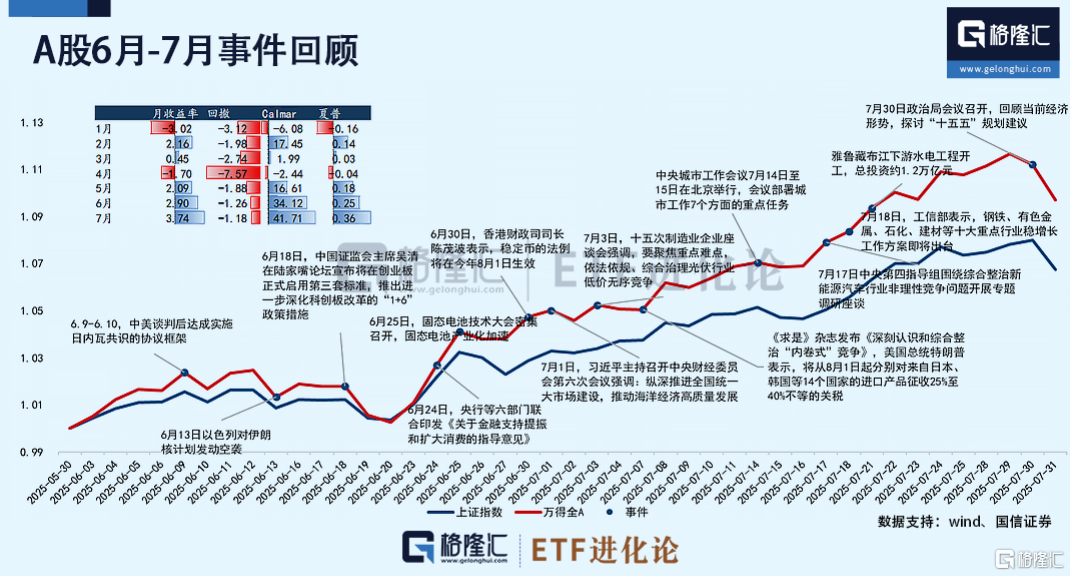

A股最近的确很“硬”。

上周四(-1.18%)、周五(-0.37%)刚有点明显调整,周末又遭遇美国非农数据的空袭,周一强势阴转阳上涨。

今日A股涨0.16%至3639.67点,再创年内新高,距离去年10月8日大阴线的最高点3674.4,还差34.73点,咫尺之遥。

拉长至今年的时间维度来看,能跟上周四的-1.18%跌幅比拟的交易日居然要回溯到4月7日(-7.34%)的史诗级下跌。

你敢信?A股居然一口气涨了4个月时间了,难怪上周有网友在小红书问:“今天是股ZAI吗?”

这个不知道天高地厚的问题真是令老股民怪羡慕的。

今日也有朋友问,A股6月23日之后发生什么事了?怎么在此之后一直上涨?

言简意赅总结,首先是①相比港股上半年的强势,A股指数基本属于原地不动;②中美贸易谈判阶段性缓和;③6月24日,牵动全球的伊以冲突宣告停火;④杠杆资金6月23日起连续上量;⑤A股接连突破3500点、3600点体现的赚钱效应,进一步带动资金做多热情。

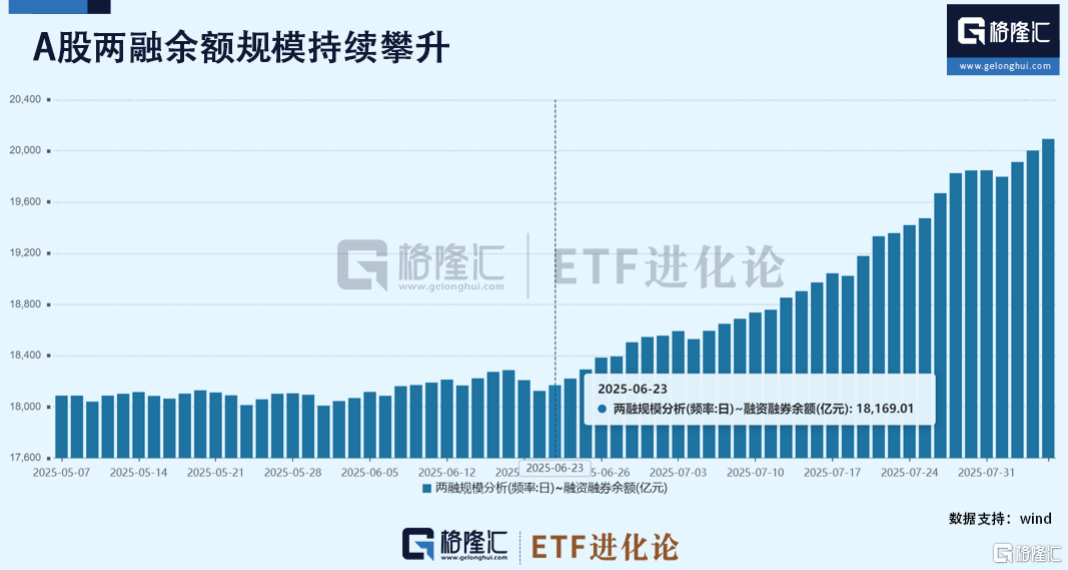

ETF进化论7月5日发布的文章《市场最激进资金,9连杀!》就提及:“股市的短期走势与边际资金(即增量资金)的变动密切相关。代表杠杆资金的两融动向某种程度上反映了市场情绪,截至7月3日,两融余额从6月20日的低点起连续9日回升,增至1.82万亿元。”

33个交易日过去了,8月5日,两融余额规模一路攀升至2万亿关口,时隔十年重新达到这一规模。昨日,两融余额规模继续增长91.55亿元,连续两日站上2万亿!

同时,融资资金对A股的交投活跃性影响愈发显著,单日融资买入额达1635.6亿元,是自7月17日以来单日融资买入额连续14个交易日突破1500亿元。资金持续流入,推高指数持续抬升。

这是自2015年7月1日以来首次突破这一关口,正是在2015年大牛市最热闹的时候,彼时两融余额曾经最高到过2.27万亿元。随后,就算是2021年的核心资产大牛市,两融余额也回不到2万亿元水平。

于是市场开始担心当下市场是不是开始过热了?走还是留?

与10年前的A股市值容量相比,如今A股上市公司数量超5000家,总市值超100.2万亿,十年前这一数字只有其一半58.4万亿元。

2015年的2万亿占据A股流通市值大概4.5%,如今这一数字降为2.3%,若要对比2015年的杠杆水平,两融余额要到4万亿的水平。

反过来想,由于两融资金是本轮行情最显著的增量资金,在累计较大获利盘后会有畏高情绪,一旦该股力量退潮,若没有其他类资金顶上,难免会有阶段性调整的风险。

3

机构:本轮A股行情还有空间!

那各类资金的持续性如何?

中泰固收团队的最新研报《股债比价视角看A股行情的起点与终点——负债驱动资金之二》可作为一个参考视角:

第一:历史上,股市风险溢价落在“平均值-1倍标准差”以下的时间段:2014.12-2015.8、2017.11-2018.2和2020.9-2021.4。(都是行情表现较好的阶段)

第二:本轮行情的指数出现不同程度的扩张,但目前尚未有结束的迹象,赚钱效应带来的资金共振趋势才刚刚开始,基于股债比价、资金驱动的视角判断本轮A股行情还有空间。

第三:基于两种假设情景,创业板PE扩张空间最大;其次是万得300(除银行)、中证1000、中证500;沪深300、上证指数、上证50和万得红利PE扩张空间相对较小。

从ETF资金角度来看,本周资金罕见回头抢筹宽基ETF,部分行业ETF“失血”。如富国港股通互联网ETF、国泰证券ETF、南方中证1000ETF、华夏恒生科技指数ETF、华泰柏瑞恒生科技ETF“吸金”居前。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

正如中泰固收团队所言,每一轮牛市都始于资金驱动、在分歧中上行、在共识中强化、在资金共振中达到顶峰,行情的终点取决于资金驱动和市场情绪的变化,需要动态测量。

在本轮以国家队、险资先行的机构牛中,后续公募、外资、银行理财能否持续接力,仍需走一步看一步。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61