营收差1千万竟暴跌8%!Lyft的“4.2倍自由现金流”是陷阱还是黄金坑?

作为美国第二大共享出行应用,由于优步的绝对主导地位,Lyft 长期受到股市的质疑。Lyft 刚刚公布的第二季度业绩喜忧参半,尽管预订量和活跃用户均创纪录,但营收略有不及预期。该股在盘后交易中下跌约 5%,抹去了今年以来的涨幅,持平于年初水平(而优步今年以来的涨幅约为 40%)。现在或许是投资者重新评估 Lyft 看涨逻辑的好时机。

作者:Gary Alexander

Lyft 的投资者都知道,几年前 Lyft 做出了战略转型,摒弃了“不惜一切代价追求增长”的理念,转而专注于那些能够实现盈利运营并能与优步展开合理竞争的特定市场。这一战略帮助 Lyft 加速提升了调整后EBITDA和自由现金流,以至于其仍处于低迷状态的股价对应的这两项指标的市盈率都非常低。然而,随着近期预订量趋势成功反弹,Lyft 又略微展现出了扩张的态度。它开始有选择地在一些竞争市场追求增长:如下图所示,该公司指出,在密尔沃基、印第安纳波利斯等美国中西部主要大都市以及纳什维尔,预订量实现了超过 20% 的强劲增长。

该公司计划再次有选择地在这些渗透率较低的市场追求市场份额增长,这强烈表明 Lyft 正重新致力于增长。同时,公司吸引新用户的策略也在不断演变,更多地依赖与摩根大通、DoorDash和阿拉斯加航空等知名企业的合作,以提高用户的忠诚度。公司最近与大型航空公司联合航空达成了新的合作,将于今年晚些时候为乘客提供联合航空的里程奖励,Lyft 表示此举将从 2026 财年开始带来财务收益。

除了这些显著的增长动力,我们还应关注 Lyft 股票中可能释放的价值。在财报公布后,Lyft 当前股价接近 13 美元,市值为 56.6 亿美元。扣除资产负债表上 17.9 亿美元的现金及受限现金,再减去 5.265 亿美元的债务后,公司的企业价值为 44 亿美元。

与此同时,对于 2025 财年,华尔街分析师目前预计 Lyft 的营收将达到 64.7 亿美元,同比增长 12%。假设基于这一营收规模,自由现金流利润率为 16.2%,调整后 EBITDA 利润率为 7.5%(与过去 12 个月的利润率持平,保守起见未假设进一步扩张),那么公司的自由现金流和调整后 EBITDA 分别将达到 10.5 亿美元和 4.85 亿美元。这使得 Lyft 的估值倍数如下:

➢企业价值/2025 财年调整后 EBITDA:9.1 倍

➢企业价值/2025 财年自由现金流:4.2 倍

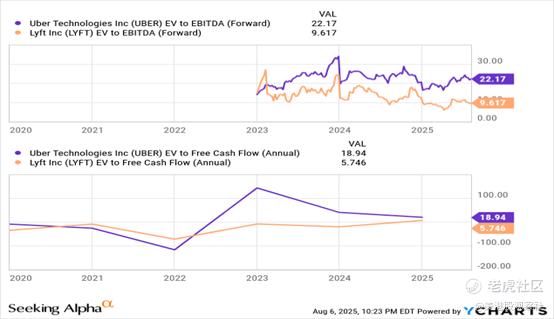

与优步相比, Lyft 的估值存在巨大折扣,尤其是在自由现金流方面。值得注意的是,在当今市场中,个位数的自由现金流倍数实属罕见。

如果 Lyft 正处于危机之中,面临失去大量市场份额的风险,那么其估值折扣或许是合理的:但该公司两位数的增长表明,这远非 Lyft 当前的实际情况。最佳策略是在财报公布后的股价下跌时买入。

第二季度业绩详解

现在让我们更详细地分析 Lyft 最新的季度业绩。以下是第二季度财报摘要:

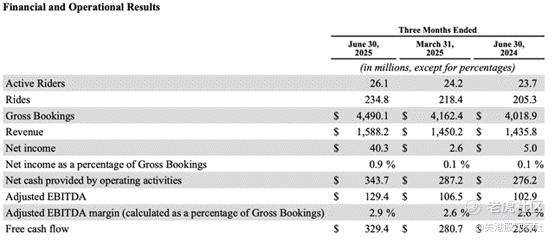

Lyft 营收同比增长 11%,达到 15.9 亿美元,略低于华尔街预期的 16 亿美元,差距约为 70 个基点。营收增速较第一季度 14% 的同比增速放缓了约 3 个百分点:但与此同时,在宏观经济形势严峻、美国消费者缩减支出的背景下,并非只有 Lyft 一家公司面临这种情况。

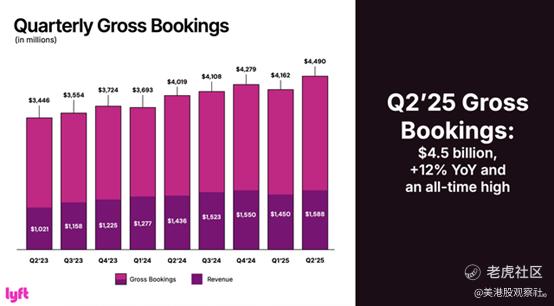

不过,让人感到欣慰的是,Lyft 的预订量增长势头依然强劲,尤其是与主要竞争对手相比。Lyft 第二季度的总预订量达到 44.9 亿美元,创历史新高,同比增长 12%(与第一季度 13% 的增速相比几乎没有放缓)。

值得期待的是,优步也公布了类似的预订量增长速度:其出行部门的恒定货币增长率为 16%。然而,虽然优步没有公布按地区划分的详细数据,但该公司正依赖欧洲和中东等国际市场推动其大部分增长:因此其美国本土的增长可能与 Lyft 基本一致。换句话说,Lyft 至少在美国保持了大致的市场份额。

另一个值得注意的点是:Lyft 对第三季度的业绩指引预计总预订量为 46.5 亿至 48 亿美元,同比增长 13% 至 17%。这表明相比 2025 年上半年的业绩将进一步加速,意味着 Lyft 预计在宏观经济相对不稳定的情况下仍能取得相当不错的业绩。这一增长加速部分得益于公司对德国 Freenow 的收购,这是其首次重大的国际拓展(该交易于 7 月 31 日完成,将在第三季度贡献两个月的收益)。

重要的是,Lyft 在保持稳定市场份额的同时,还降低了每趟行程的激励支出(包括向乘客提供的折扣以及向司机支付的收益激励,这些激励旨在平衡市场供需以提高出行量)。此外,过去几年激励支出一直呈大幅下降趋势。下图显示,第二季度 Lyft 每趟行程的激励支出为 1.03 美元,同比下降 20%。这一改善幅度优于第一季度 10% 的同比降幅,也远高于公司(到 2027 财年)三年内将激励支出每年减少 10% 的目标。

认识到这一事实很重要,因为尽管投资者可能关注到 Lyft 的营收/预订量增速看似放缓,但有计划地减少激励支出这一背景也不容忽视。这表明 Lyft 正战略性地转向盈利增长,而非与优步在价格和激励方面陷入“利润竞争”。如果 Lyft 愿意,它本可以牺牲盈利能力来换取更高的增长,但它并没有这样做。

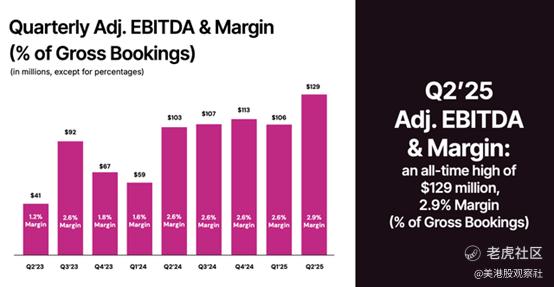

Lyft 第二季度的调整后 EBITDA 也创下历史新高,同比增长 25% 至 1.29 亿美元。

这得益于每趟行程激励支出的降低以及对运营支出增长的严格控制。调整后 EBITDA 占目标预订量的比例同比上升 30 个基点至 2.9%,而占营收的比例为 8.1%,同比提高 90 个基点。

总结

财报公布后 Lyft 股价的下跌为投资者提供了买入这家美国第二大 共享出行运营商的绝佳机会。Lyft 继续专注于在关键市场谨慎扩张,同时大幅提升调整后 EBITDA 和自由现金流。对于一家根基稳固的企业而言,其股票的估值倍数极低,尤其是相对于自由现金流,与优步的显著溢价相比更是如此。

$Lyft, Inc.(LYFT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61