中国移动:赚钱能力在线,“现金奶牛” 底色不变

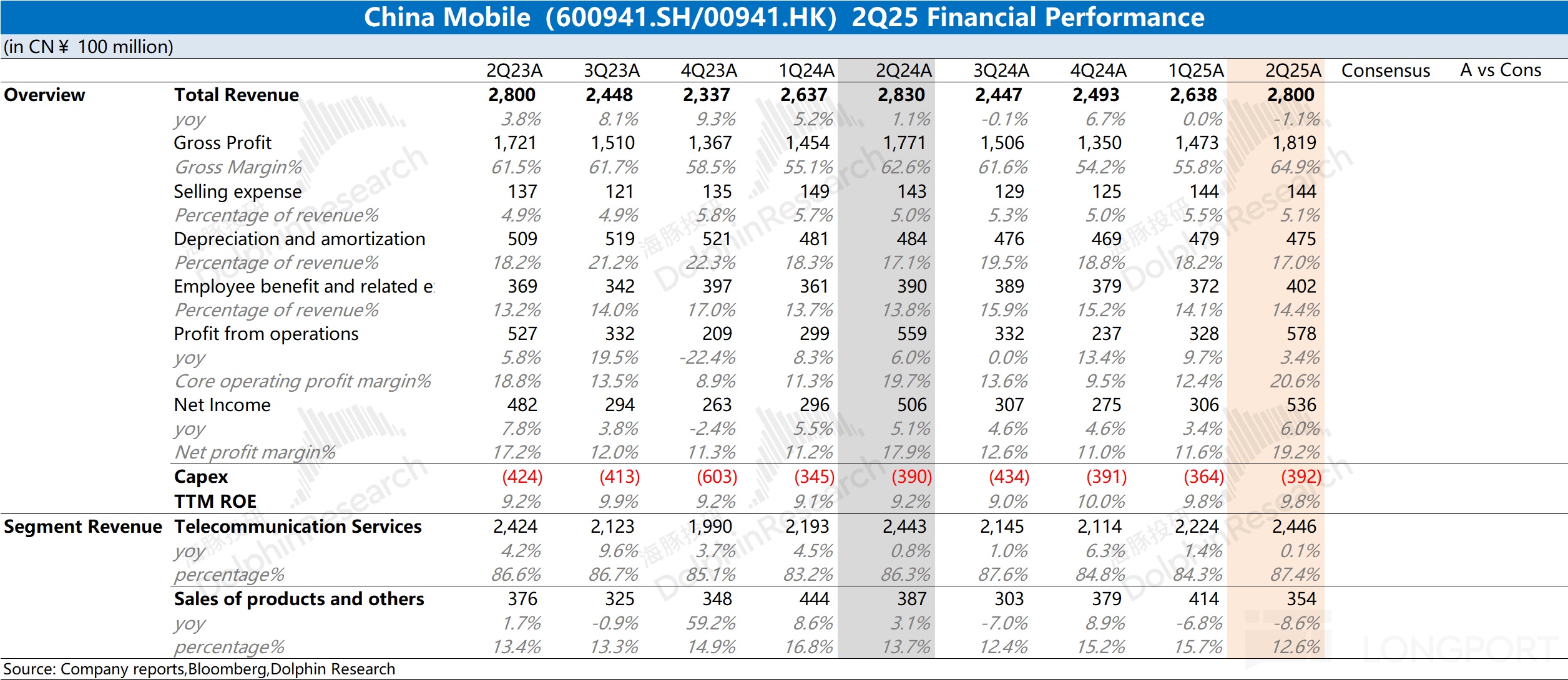

中国移动(600941.SH/00941.HK)于北京时间 2025 年 8 月 7 日晚的港股盘后发布了 2025 年第二季度财报(截止 2025 年 6 月),要点如下:

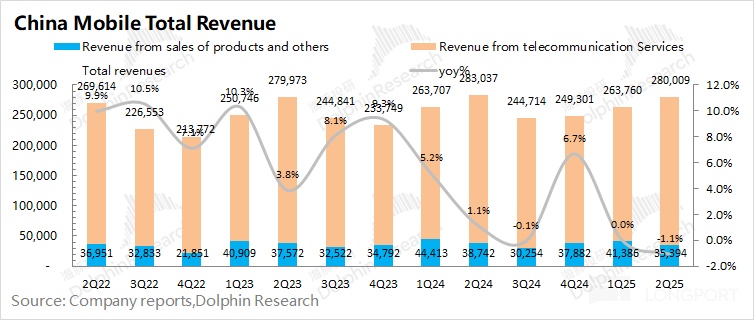

1、经营数据:收入持平,利润稳增。$中国移动(00941.HK) 2025 年第二季度总营收为 2800 亿元,同比下滑 1.1%。公司本季度通讯业务同比持平,收入端的下滑主要是受产品销售及其他业务的下滑影响。中国移动 2025 年第二季度净利润为 536 亿元,同比增长 6%。在收入下滑的情况下,利润端的增长来自于毛利率的提升;

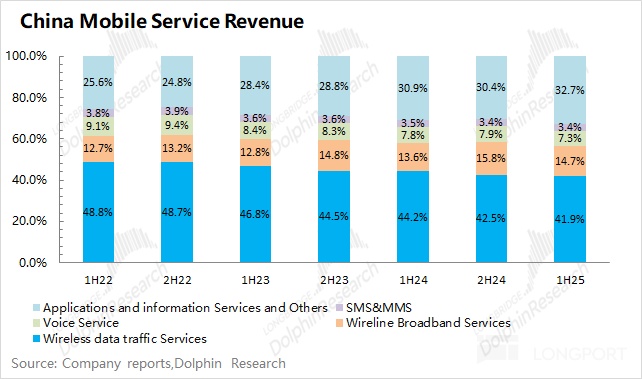

2、核心业务表现:宽带延续增长,流量业务仍下滑。

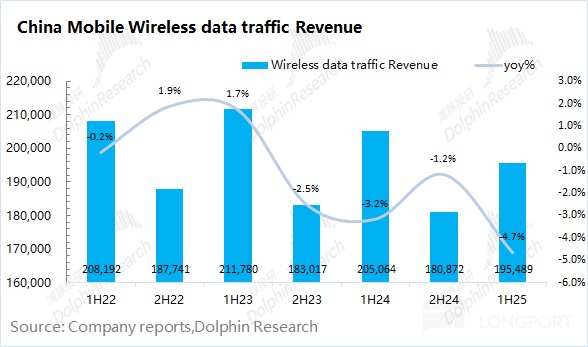

a)流量业务:仍然是公司收入中最大的一项,总收入中占比为 36%。公司上半年流量业务实现收入 1955 亿元,同比下滑 4.7%。其中流量使用量仍有 7.3% 的同比增长,而流量资费均价出现 11.2% 的下降,公司仍在通过降低资费来抢更多的用户;

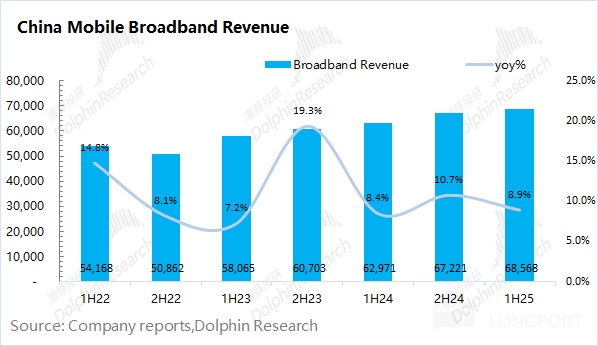

b)宽带业务:保持稳健增长。公司上半年宽带业务实现收入 686 亿元,同比增长 8.9%,受益于宽带用户数增长和单客户月均资费的双重带动。

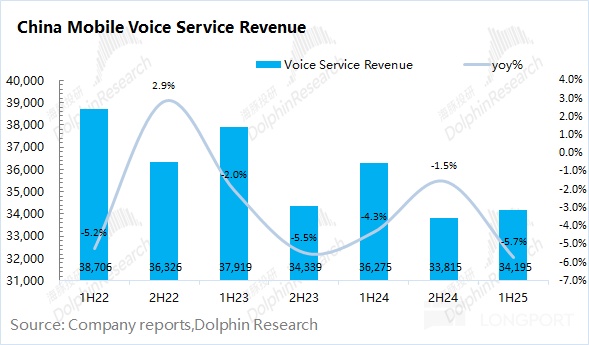

c)其他业务:通话和短信业务仍在下滑,信息服务等相关业务继续维持增长。

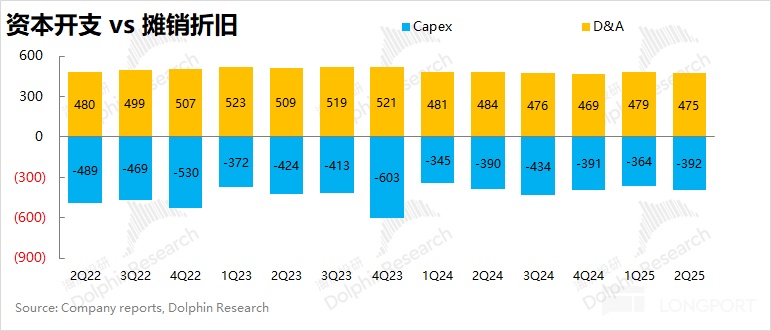

3、资本开支:保持平稳,全年目标仍在收缩。中国移动 2025 年第二季度的资本开支大约为 392 亿元,同比基本持平。结合公司全年目标看,公司预期 2025 年资本开支为 1512 亿元,同比下滑 7.8%,公司的资本开支将在下半年出现同比回落。

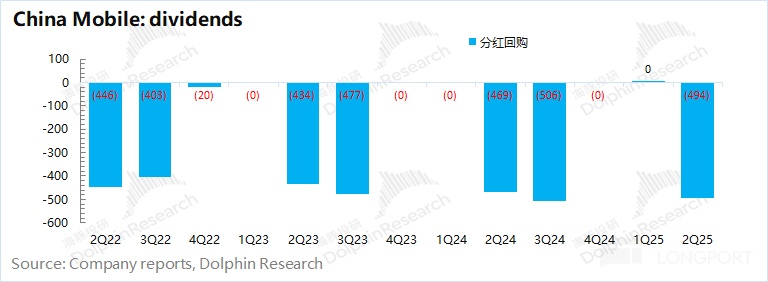

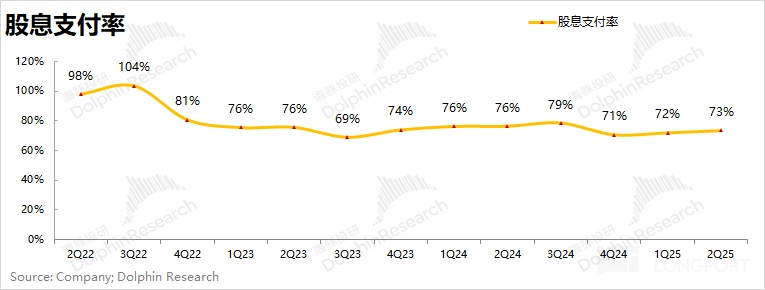

4、ROE 及分红情况:$中国移动(600941.SH) 本季度的 TTM ROE 为 9.8%,季度环比持平。从上半年的 ROE 来看,同比去年有明显的提升。公司在二季度的分红回购达到 494 亿元,进而估算公司当前的股息支付率继续维持在 70% 以上。

海豚君整体观点:公司依然是优质的 “现金奶牛”

中国移动本季度收入小幅回落,但这并不影响公司利润端的稳步增长。

其中具体业务来看:①流量业务继续执行着 “降资费引流” 的策略,公司移动用户数继续增加;②宽带业务维持增长的表现,用户数和资费都有提升;③产品销售等业务受终端需求影响,上半年有所回落;

相比于稳健的业务数据,市场更关注的是以下方面:

a)资本开支情况:公司本季度资本开支 392 亿元,同比基本持平。结合公司全年 1512 亿元的资本开支,公司下半年的资本开支将会出现同比减少。

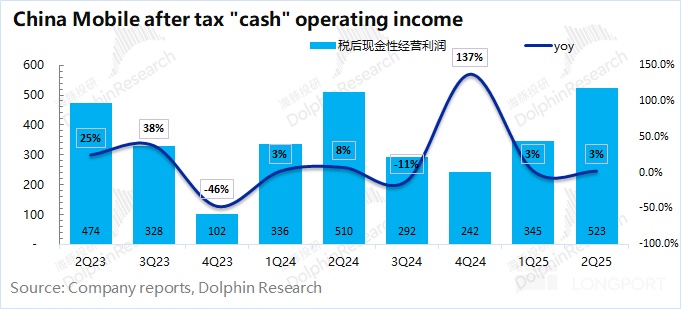

随着 5G 高投入期的收尾,中国移动的资本开支已经明显回落。由于当前公司资本开支逐步回落,而摊销折旧仍然较高,那么公司的现金性经营利润将比财报中的经营利润更高,公司实际上也是更加赚钱的。海豚君测算公司本季度税后现金性经营利润为 523 亿元,同比增长 3%。

b)分红情况:公司本季度分红回购 494 亿元,符合海豚君此前 500 亿元的预期。由于公司通常在二季度/三季度进行分红,估算下季度分红 530 亿元左右,估算当前公司的股息支付率在 73%,依然维持在 70% 上方。

整体来看,中国移动经营面保持平稳,利润端继续维持着个位数增长的稳健表现。至于市场关注的资本开支和分红回购,公司全年资本开支依然是收缩的口径,保持着高分红的状态。

随着资本开支的逐步减少,有望减轻公司费用端的压力,进一步增厚利润端的表现。

结合公司当前市值(1.7 万亿元),对应 2025 年的预期净利润约为 12 倍 PE(假定收入增长 2%,毛利率 60%,税率 21.8%)。参考公司历史估值区间大都处于 7-13 倍 PE 之间,而当前的估值相对靠近于估值区间上限。

公司即使只有个位数增长的业绩,却能享有 10 倍 PE 以上的估值倍数,这也表明市场对中国移动的青睐。本次财报,也再次印证了公司 “业绩稳健” 和 “高分红” 的两个属性依然都是在的。

作为运营商,这本身是一个很稳当的生意。在当前不稳定的市场环境的影响下,凭借稳步增长的千亿利润和较高的股息支付率,中国移动依然是分红逻辑下的优质 “现金奶牛”。对于公司,投资者在意的不是成长性,而相对更看重的是稳健收益。只要公司仍具备这样的特质,中国移动的投资逻辑依然没有被打破。

以下是海豚君对中国移动财报的具体分析:

一、经营数据:收入基本持平,利润稳步提升

1.1 收入端

中国移动 2025 年第二季度总营收 2800 亿元,同比小幅回落。分项来看,其中公司本季度来自于通讯服务的收入为 2446 亿元,同比持平;来自产品销售及其他的收入为 354 亿元,同比下滑 8.6%。

公司本季度通讯服务收入同比持平,其中个人通讯业务本季度再次下滑 3%;而家庭和政企业务继续维持着 6% 左右的增长。

对于在总收入中占比超过一半的个人通讯业务,具体来看:

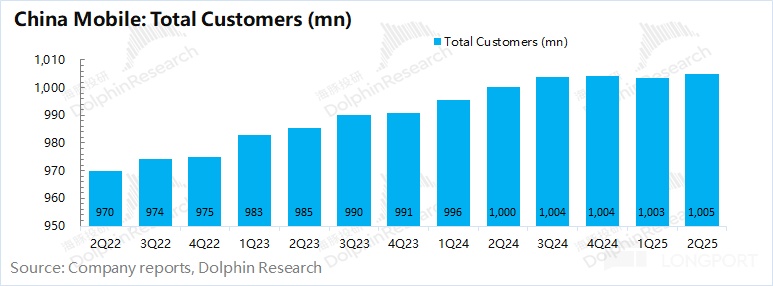

1)移动业务客户数:公司的总用户数维持在 10 亿以上,环比增长 150 万左右,主要是受公司 “降资费引流” 等策略带动;

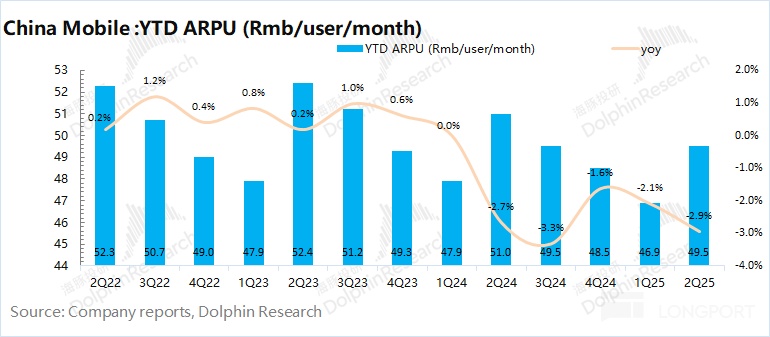

2)移动 ARPU:公司本季度的单用户月资费为 49.5 元,同比下降 2.9%。最近一年多以来,公司移动端的个人月均资费都呈现下降的趋势。

2.2 毛利率

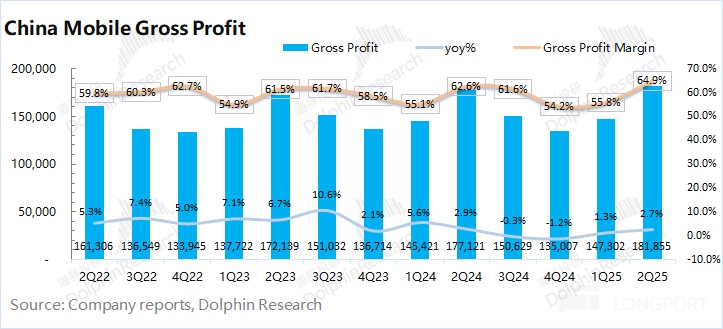

中国移动 2025 年第二季度毛利率 64.9%,同比提升 2.3pct。海豚君将 “网络运营及支撑成本” 和 “销售产品成本” 列为营业成本,进而测算公司毛利及毛利率情况。

相比于产品销售部分,公司的通讯业务毛利率相对较高。由于公司本季度产品销售相关业务同比回落,使得公司本季度的通讯业务占比提升,对整体毛利率有拉动作用。

2.3 经营费用端

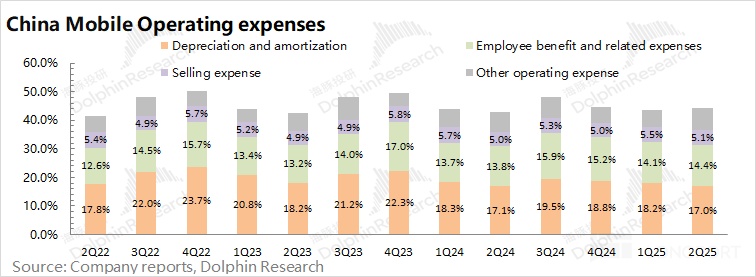

中国移动 2025 年第二季度经营费用 1240 亿元,同比增长 2.3%,相对平稳。海豚君将 “销售费用”、“雇员薪酬费用”、“折旧及摊销” 和 “其他营运支出” 四项都放在经营费用中;

1)销售费用:本季度 144 亿元,同比增长 0.7%。公司此前曾降低了销售及相关补贴(比如携转折扣优惠减少等),这导致公司移动用户数在上季度出现了下滑;

2)雇员薪酬费用:本季度 402 亿元,同比增长 3.3%,继续保持低个位数的平稳增长;

3)折旧及摊销:本季度 474 亿元,同比下滑 1.9%。在公司的经营费用中,销售及员工薪酬费用相对刚性。随着 5G 投资高峰期的结束,公司资本开支逐步下降,这是公司去年以来折旧摊销金额持续下降的主要原因。

2.4 净利润

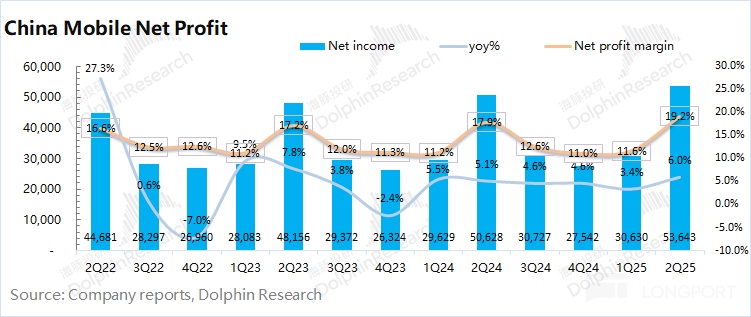

中国移动 2025 年第二季度净利润 536 亿元,同比增长 6%。在收入下滑的情况下,利润端的增长,主要来自于毛利率的提升和经营费用端的减少。

由于公司的折旧摊销高于资本开支,从现金流的角度看,公司本季度的税后现金性经营利润为 523 亿元(不考虑非经营因素影响),同样是稳步提升的。

二、分业务情况:流量业务占比降至 4 成左右

中国移动的收入主要来自于通信服务和产品销售两部分。由于通信服务占比长期都在 80% 以上。因此对公司营收及业务的变化情况,主要是关注通信服务的经营状况。

在通信服务中,当前业务收入中最大来源于无线数据流量服务,当前份额为 42%。流量业务在 “降资费引流” 的策略下,收入占比呈现下降的趋势。其余还包括宽带业务、语音通话业务、短信业务和应用及信息服务业务等。

2.1 无线数据流量业务

中国移动流量业务 2025 年上半年收入 1955 亿元,同比下滑 4.7%。受益于短视频等需求的流量使用量增加,但单位资费仍是下滑的,最终导致流量业务的继续下滑。

分拆来看,在上半年中国移动用户使用无线数据流量总额达到 871 亿 GB,同比增长 7.3%;而同时数据流量平均资费为 2.2 元/GB,同比下滑 11%。虽然流量需求持续增加,但公司依然执行采取降低用户流量资费的举措。

2.2 宽带业务

中国移动宽带业务 2025 年上半年收入 686 亿元,同比增长 8.9%。公司的宽带业务继续维持增长的态势,主要得益于公司在宽带市场份额的增加。

截止到 2025 年 6 月末,公司宽带用户数增长至 3.23 亿户,同比增长 4.5%。可以推测出公司当前宽带用户的月均资费 35.8 元,同比增长 3.7%。

当前公司宽带业务最大的客户来源于家庭用户,大约有 2.84 亿户。其余来自于政企类客户,上半年两类客户的数目都有增加。

2.3 其他业务

1)语音通话业务:公司 2025 年上半年实现收入 343 亿元,同比下降 5.7%。公司的语音通话业务处于稳定下滑的态势,主要是视频/语音等方式逐步替代了原来的传统通话。

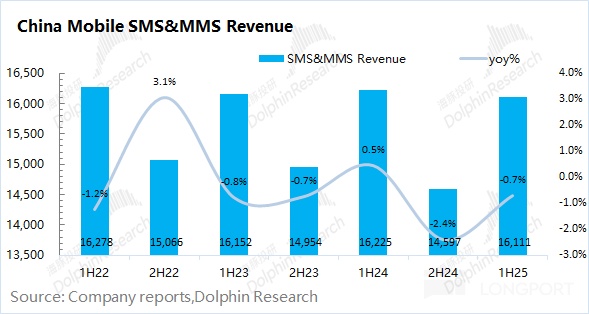

2)短彩信业务:公司 2025 年上半年实现收入 161 亿元,同比下降 0.7%。中国移动的短彩信业务在经历即时通讯软件的冲击后,现在已经趋于平稳。当前公司短彩信业务的客户主要以银行等 b 端客户为主。海豚君认为,短彩信业务当前的 to B 需求依然会存在,并将保持相对平稳的状态。

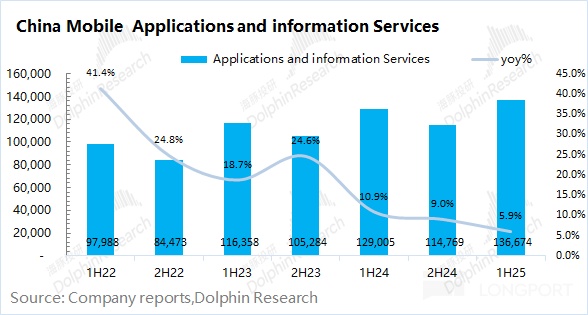

3)应用及信息服务业务:公司 2025 年上半年实现收入 1367 亿元,同比增长 5.9%。这一业务板块中主要包含了个人数字内容与应用(娱乐与生活)、智慧家庭业务(数字家庭中心)、企业数字化服务(政企信息服务)等方面。

公司作为传统的运营商,也想通过应用及信息服务的落地,实现业务的升级,公司也期待从连接服务向价值服务转型。当前最大的变化在于以云、5G、AI 为战略支点,驱动业务结构向高科技服务跃迁。

从应用及信息服务的增速来看,公司该业务增速出现明显放缓,还未展现出提速的迹象。当前公司业务基本盘仍是传统的运营商业务,这已经为公司打造了稳健的业绩基础。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61