信达证券:给予工业富联买入评级

信达证券股份有限公司莫文宇近期对工业富联进行研究并发布了研究报告《工业富联2025半年报点评:净利润处于预告上限,AI CapEx增长核心受益》,给予工业富联买入评级。

工业富联(601138) 事件:8月10日,工业富联发布2025年半年报。2025年上半年公司实现营业收入3,607.60亿元,同比增长35.58%;毛利率6.60%,同比下降0.13pct;归母净利润121.13亿元(业绩预告119.58亿元-121.58亿元),同比增长38.61%。2025年第二季度公司实现营业收入2,003.45亿元,同比增长35.92%;毛利率6.50%,同比提升0.50pct;归母净利润68.83亿元,同比增长51.13%。 点评 AI算力需求驱动营收高增,云计算业务进一步扩大优势。2025年,全球多家大型云服务商对AI基础设施建设资本开支延续扩张趋势,AI算力投入持续火热。随着云服务商持续推进AI算力布局,AI服务器市场呈现持续增长态势。据TrendForce数据显示,2025年AI服务器需求持续成长,且ASP贡献较高,产值将达2,980亿美元,占整体服务器产值占比提升至7成以上。公司在AI服务器领域已建立坚实的研发与智能制造优势,客户粘性持续增强,技术与产能优势日益凸显。公司在云计算业务方面,产品结构持续优化,AI服务器在云计算业务中的占比稳步扩大。第二季度公司整体服务器营收增长超50%,云服务商服务器营收同比增长超150%,AI服务器营收同比增长超60%。GB200系列产品实现量产爬坡,良率持续改善,出货量逐季攀升。 网络设备需求爆发,高速交换机需求提速。受惠客户某些特定机种的热销,公司精密机构件业务上半年出货量同比增长17%。展望下半年,智能型手机市场高阶化趋势将持续GenAI与折叠装置将为产业带来新增长动能。交换机业务方面,上半年800G高速交换机营收较2024全年增长近三倍。公司通过深化合作与优化产品结构,巩固了在核心客户群体的市场份额,进一步夯实了公司在全球高性能计算及AI基础设施领域的竞争力。同时,公司通过持续扩大全球产能布局版图,深度整合产业链资源,有效强化了公司产能交付的优势。 盈利预测与投资评级:我们预计公司2025E/2026E/2027E营业收入分别为8046.29/9876.00/10871.37亿元,yoy+32%/+23%/+10%;归母净利润分别为303.94/405.35/450.91亿元,yoy+31%/+33%/+11%。公司系算力链核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。 风险因素:AI发展不及预期风险;宏观经济波动风险;短期股价波动风险。

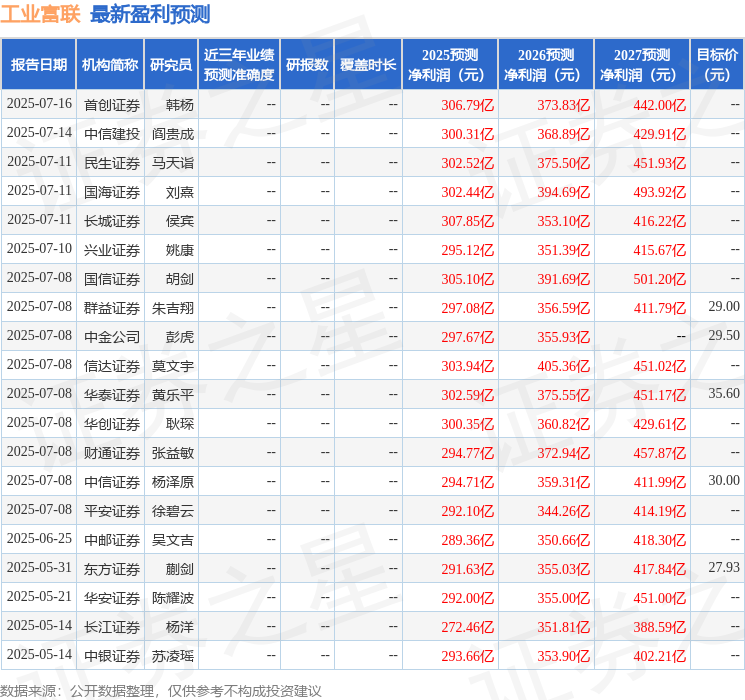

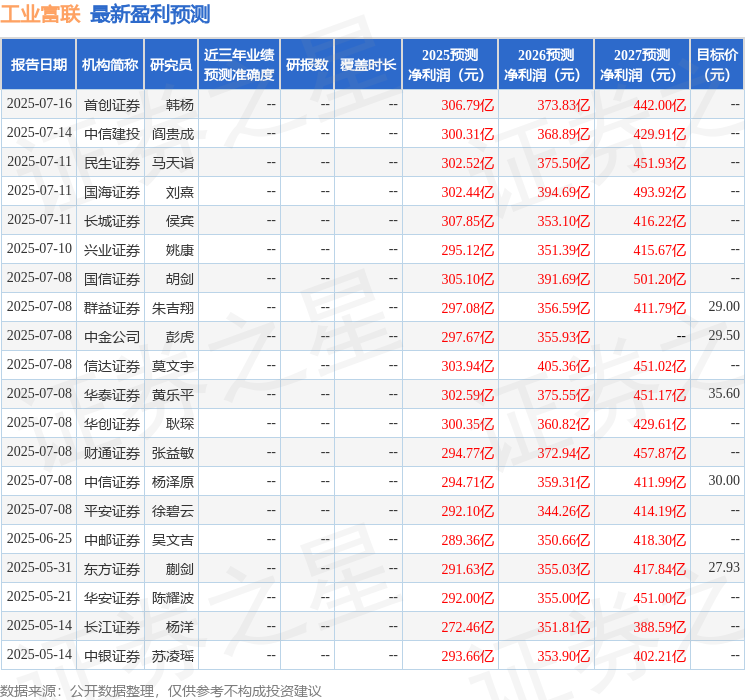

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为29.97。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61