水牛来了?券商ETF成“真香”选择…

近期沪指豪取四连阳,市场成交额更是时隔十年一举突破2万亿大关,直逼2015年牛市水平。

与此同时,券商ETF(512000)在短短5天内狂揽4.28亿资金,成为资金追捧的“香饽饽”。

图片来源:Wind

这些熟悉的信号交织在一起,不禁让人心跳加速:传说中的牛市,真的要来了吗?这一次,会是流动性驱动的“水牛”行情吗?

解码“水牛”:流动性的盛宴与陷阱

近期,“水牛”一词在市场中热度陡增。何谓“水牛”?简而言之,它指的是主要由宽松流动性驱动,而非基本面显著改善所引发的股市快速上涨行情。历史的镜鉴清晰可见:

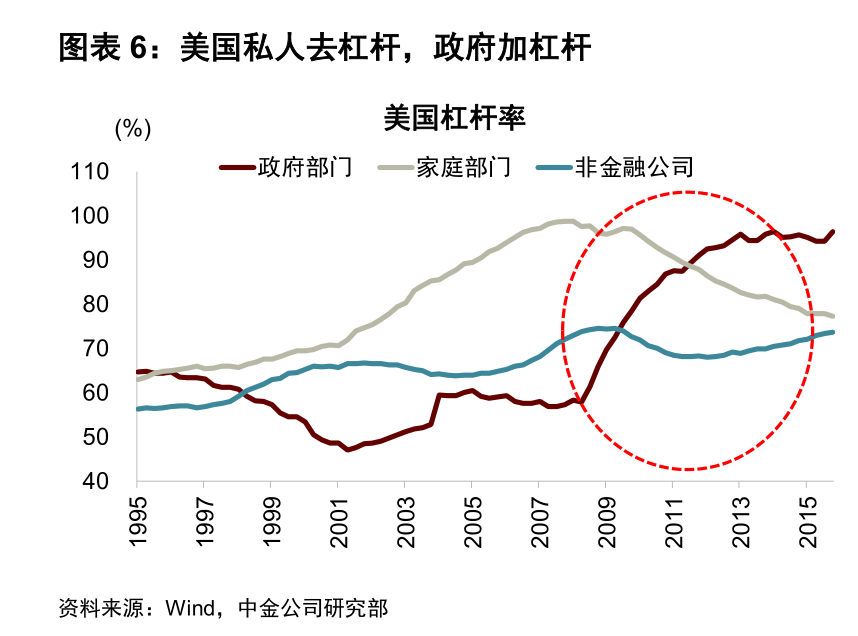

1、美国2009的成功样本:秘诀在于政策组合拳的迅猛与彻底——财政赤字率飙升至8%以上、零利率与量化宽松(QE)同步推出。这强力修复了居民资产负债表,促使资金从楼市大规模转向股市,最终推动标普500指数在三年内实现翻倍。

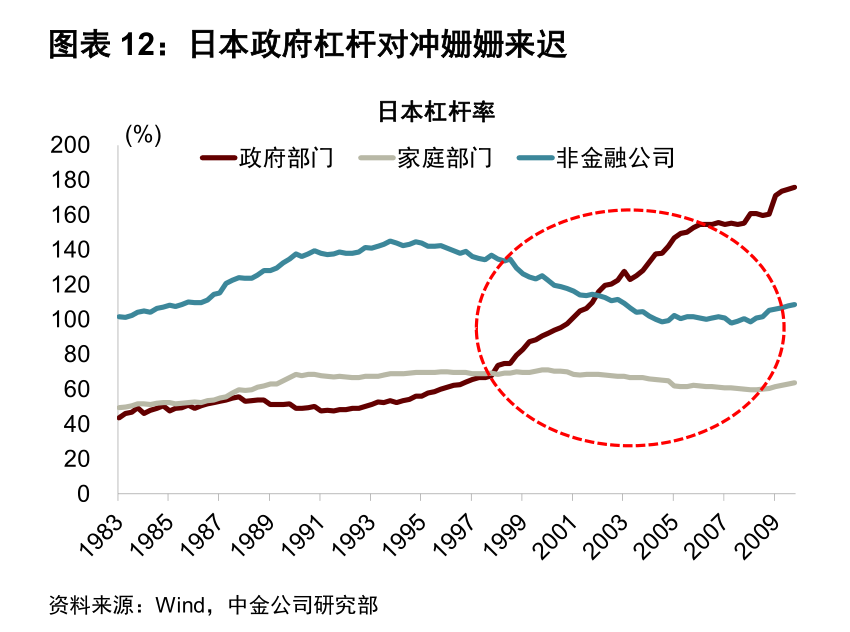

2、日本1990的惨痛教训:症结在于政策响应迟缓且力度不足——降息步伐犹豫,叠加财政紧缩,银行坏账未能及时清理。这导致股市陷入长期低迷,直至1998年财政政策大幅加码后,市场才逐步企稳修复。

二、中国“水牛”?总量难现,结构可期

视线回到当下的中国,期待一场全面的“水牛”盛宴似乎条件尚不充分。一方面,流动性存在“天花板”:要复制2015年杠杆驱动的盛况,需要日均成交额持续站上2.4万亿(当前约1.8万亿),且当年盛行的场外配资等工具已被严控,资金洪流缺乏关键通道。

另一方面,基本面根基仍需夯实。企业盈利能力(ROE)的下行周期已长达13个季度,工业品价格(PPI)也尚未展现出明确的趋势性回升信号。

中国与海外关键差异对比

然而,这并不意味着机会全无。结构性曙光已然显现:保险资金预计2025年将带来4000-9000亿的增量活水,私募力量则聚焦于小微盘提供局部热度。尤为关键的是财政政策的力度,若赤字率能有效突破3.5%的心理关口,有望显著点燃市场信心,催生可观的局部行情。

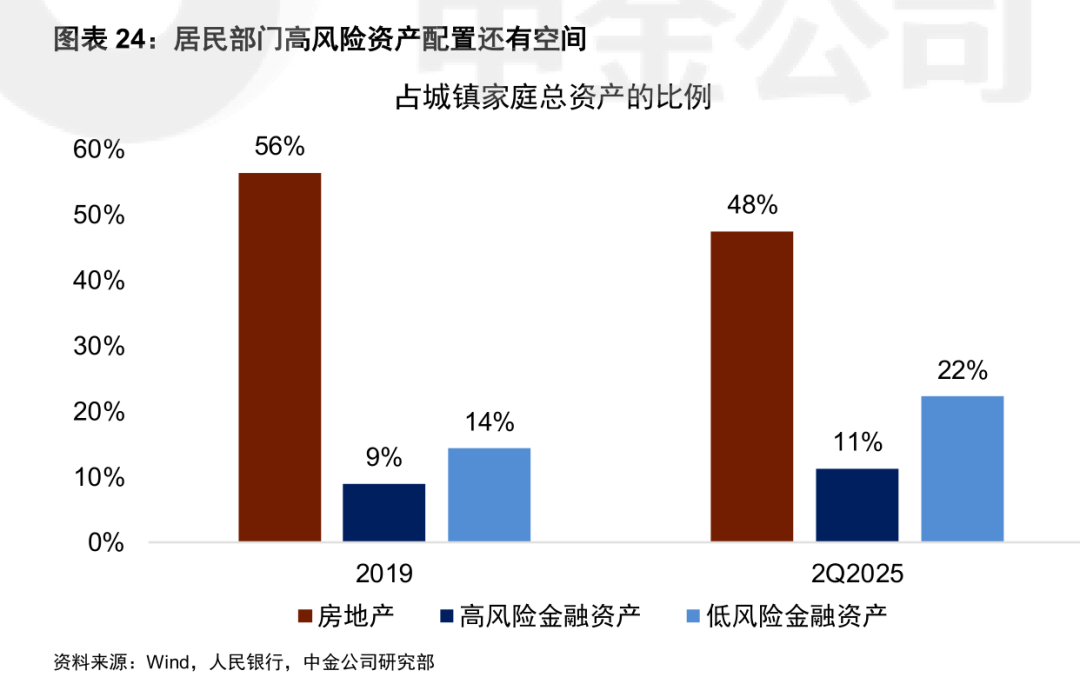

还有一个关键因素,近年来中国居民对楼市配置的比例下降,对安全资产的配置比例相应上升。在预期经济和股市下行风险有限,金融周期调整趋缓的情况下,市场会适当增加对风险资产的配置,但不急于配房地产的情况下,就相应增配股市,尤其是安全资产配置的“性价比”下降的情况下。

三、券商:牛市的“报春鸟”为何率先起舞?

即便不是全面“水牛”,市场暖意与结构性机遇下,券商板块往往是最敏锐的“报春鸟”,其配置价值正在凸显。

首先,它是行情回暖的最直接受益者。市场交投活跃,经纪佣金与两融利息收入率先回暖;自营业务随着权益资产配置提升而弹性大增;叠加资产质量持续改善与降本增效的深化,业绩增长动力充沛。

其次,当前板块估值仍深陷历史洼地,这与市场回暖带来的业绩改善预期形成了强烈反差,潜在的估值修复空间广阔。

历史经验反复证明,在预期向好的阶段,券商股因其业务与市场高度绑定,极易吸引资金关注并形成正向反馈循环。

四、借道券商ETF(512000):高效捕捉“报春鸟”红利

行情回暖时,经纪、两融业务率先冲锋;自营业务随权益配置提升放大业绩弹性;资产质量改善与成本优化则如虎添翼。当前板块估值仍处历史洼地,与业绩回暖预期形成鲜明反差,修复空间俨然一片蓝海。

借道券商ETF(512000),恰是高效布局的不二法门。它一键打包49家券商股,近60%仓位锚定中信、海通等龙头,坐享"大投行+大资管"战略红利;其余仓位网罗中小券商,精准捕捉阶段性爆发机遇。指数化投资轻松规避个股波动,低位布局静待行业β与个股α共振起舞。

综上,市场从不缺少机会,关键在于能否在风起之时,站在离风口最近的地方。当“牛市旗手”券商板块高举资金流入的旗帜,其作为市场温度计和直接受益者的双重魅力便展露无遗。在结构性暖意渐浓的当下,借道券商ETF(512000)低位布局,正是投资者顺势而为、力争把握市场回暖初期机遇的智慧之举。

注:本文数据来源:Go-Goal、ETF查一查、券商研报、市场公开资料、仅做研究,不构成任何投资建议。市场有风险,投资需谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61