中国7月通胀点评:CPI好于预期

TradingKey - 2025年8月9日,中国国家统计局公布了7月份的通胀数据。其中,居民消费价格指数(CPI)环比从上月的-0.1%转变为上涨0.4%,同比则保持不变;核心CPI 同比上涨0.8%。工业生产者出厂价格指数(PPI)环比下降0.2%,环比降幅较上月缩小0.2个百分点,同比下降3.6%,降幅与上月持平。

中国通胀状况之所以出现改善,主要得益于扩内需、促消费政策的效果持续显现,再加上全国统一大市场建设不断向纵深推进,以及对企业“反内卷”治理力度的持续加大。从CPI分项来看,食品价格呈下降趋势,鸡蛋、猪肉、蔬菜是主要的拉低因素。受前期国际油价上涨的影响,中国国内能源价格在7月实现上涨。今年以来,核心CPI持续回升,这一趋势主要由服务价格及剔除能源后的工业消费品价格上涨推动。随着 “反内卷” 政策的不断强化,7月 PPI 同比跌幅未再扩大,环比降幅也呈现收窄态势。

展望未来,我们认为,随着“反内卷” 效应的不断加深,PPI价格会逐步出现回暖趋势。在这一过程中,PPI价格的回升动力也会逐步向CPI传导,帮助中国化解通胀过低的风险。

正文

2025年8月9日,中国国家统计局公布了7月份的通胀数据。其中,居民消费价格指数(CPI)环比从上月的-0.1%转变为上涨0.4%,同比则保持不变;核心CPI同比上涨0.8%。工业生产者出厂价格指数(PPI)环比下降0.2%,环比降幅较上月缩小0.2个百分点,同比下降3.6%,降幅与上月持平(图1)。总体而言,中国通胀状况之所以出现改善,主要得益于扩内需、促消费政策的效果持续显现,再加上全国统一大市场建设不断向纵深推进,以及对企业“反内卷”治理力度的持续加大。

图1:市场普遍预测与实际数据对比

来源:路孚特,TradingKey

从CPI分项角度分析,食品价格呈下降态势,其中鸡蛋、猪肉、蔬菜是主要的拉低因素。具体而言,鸡蛋因存栏量大、市场供给充足,价格环比下降;猪肉方面,虽然在农业农村部指导头部企业合理缩减产能、调控出栏节奏的推动下,价格环比有所上涨,但仍远低于历史同期的平均水平;蔬菜则受高温多雨天气影响,生长受到限制且保鲜成本上升,价格环比上涨,不过和猪肉情况类似,其价格也远低于历史同期均值。

能源价格上涨的主要原因是油价的上扬。由于前期国际油价走高的影响,国内成品油价格在7月1日迎来上调;尽管7月15日有所下调,但下调幅度不大,从整体情况来看,7月的油价处于上涨趋势。

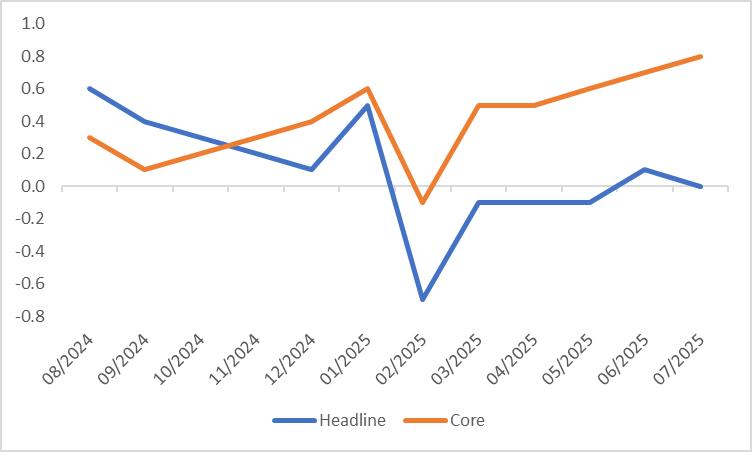

今年以来,核心CPI呈持续回升态势(图2)。这一趋势的主要推动因素是服务价格与剔除能源后的工业消费品价格上涨。在服务领域,随着暑期的来临,居民在出行、娱乐等相关服务上的消费需求有所增长,进而拉动飞机票、旅游、宾馆住宿及交通工具租赁费价格均出现大幅上扬。而在扣除能源后的工业消费品领域,由于“618” 促销活动落幕,耐用消费品价格出现回升,其中家用器具、通信工具、交通工具的价格各自实现上涨。

图2:中国CPI(%,同比)

来源:路孚特,TradingKey

7月1日举行的中央财经委员会第六次会议与7月底召开的政治局会议,其核心议题之一便是 “反内卷”。相关部署重点聚焦于 “治理企业无序竞争”、“调控重点行业产能” 以及 “规范地方招商引资行为” 这三个维度。

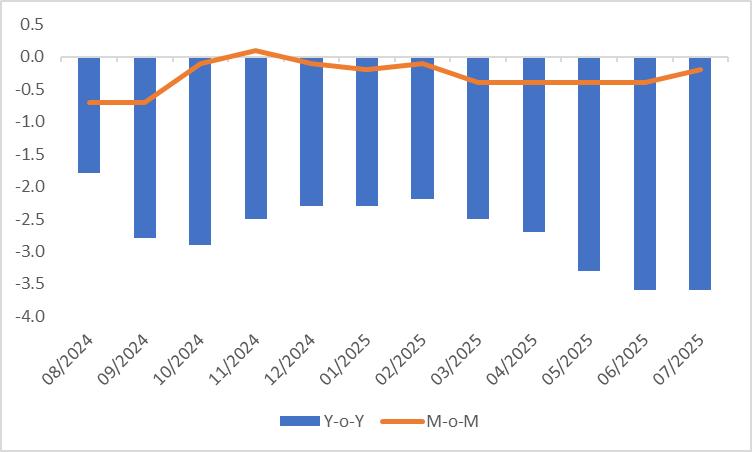

随着“反内卷” 政策的不断强化,7月PPI同比跌幅不再继续扩大,环比降幅也出现收窄态势(图3)。具体来说,生产资料领域中,采掘工业同比下降14个百分点,降幅较之前进一步扩大;而原材料工业和加工工业的同比跌幅则稍有收窄。生活资料领域里,耐用品消费的同比跌幅有所扩大,食品类的同比跌幅则略有收窄。

图3:中国PPI(%)

来源:路孚特,TradingKey

展望未来,我们认为,随着“反内卷” 效应的不断加深,PPI价格会逐步出现回暖趋势。在这一过程中,PPI价格的回升动力也会逐步向CPI传导,帮助中国化解通胀过低的风险。

中国7月通胀前瞻:低通胀风险或改善

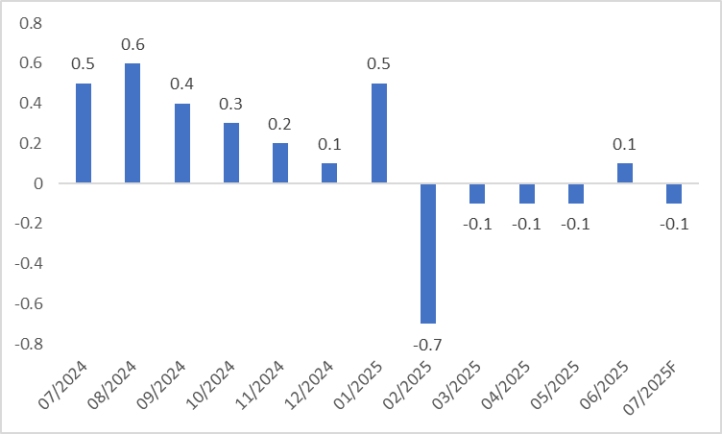

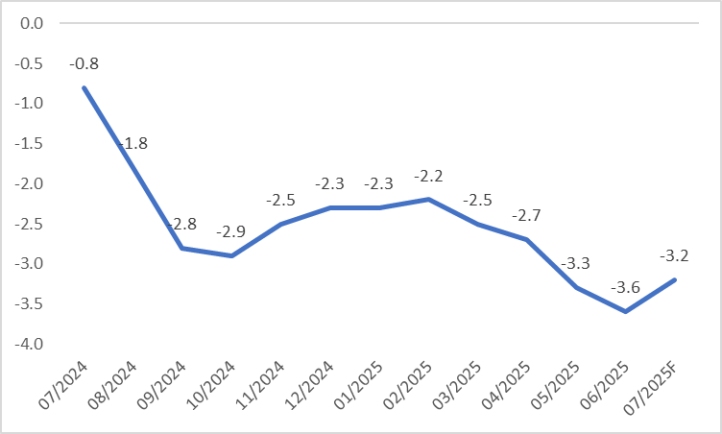

TradingKey - 2025年8月9日,中国国家统计局将按计划发布7月份通胀数据。当前市场普遍认为,7月居民消费价格指数(CPI)同比涨幅将从6月的0.1%转为负增长;工业生产者出厂价格指数(PPI)7月预计录得-3.2%,较6月的前期数值呈现回升趋势。对于这一市场预期,我们持认同态度。

7月通胀数据的主要影响因素源于 “反内卷” 相关举措。在此背景下,消费品价格预计仍能获得一定支撑。与此同时,随着暑期到来,假日经济的带动作用将推动居民旅游出行进入旺季,进而有望拉动服务消费需求增长。不过,市场情况也存在另一面:7月食品(尤其是蔬菜和猪肉)与能源价格的下行压力将抵消上涨因素,最终可能导致CPI同比下降0.1%。同时,在“反内卷” 政策持续加码的态势下,出厂价格的下跌幅度大概率会收窄。预计PPI同比降幅将从6月的-3.6%有所改善,7月有望回升至-3.2%。

展望未来,我们判断,随着“反内卷” 效应的持续深化,PPI价格将逐步呈现回暖态势。在此过程中,PPI价格的回升动力也将逐步向CPI传导,助力中国摆脱通胀过低的风险。

正文

2025年8月9日,中国国家统计局计划发布7月份的通胀数据。目前市场主流观点认为,7月居民消费价格指数(CPI)同比涨幅将由6月的0.1%转为负增长;而工业生产者出厂价格指数(PPI)预计在7月录得- 3.2%,较6月的前值呈现回升态势(图1)。对于这一市场预期,我们表示认同。

图1:市场普遍预期

7月通胀数据的主要影响因素是 “反内卷” 相关举措。具体来看,7月1日召开的中央财经委员会第六次会议,为 “综合整治内卷式竞争” 的政策实施明确了路径,会上提出 “依据法律法规规范企业低价无序竞争行为,促进落后产能按序退出” 等内容。在此之后,多个部门针对市场中存在的 “内卷” 问题陆续采取行动,而7月底召开的政治局会议则再次着重强调 “反内卷” 工作,重点围绕 “企业无序竞争治理”、“重点行业产能调控”和“地方招商引资行为规范” 这三个方面展开部署。

在当前“反内卷” 的大环境下,消费品价格预计仍能获得一定支撑。此外,随着暑期来临,假日经济的带动作用将推动居民旅游出行进入旺季,进而有望拉动服务消费需求增长。不过,情况也有另一面:受去年同期基数较高的影响,中国蔬菜价格指数预计将从正增长转为负增长。再看猪肉市场,由于前期生猪产能一直保持在较高水平,加上高温天气可能促使养殖户加快出栏节奏,市场整体仍将延续“供应偏强、需求偏弱” 的格局,因此猪肉价格预计会出现下跌。综合来看,食品价格的下行压力叠加燃油价格的边际回落,我们预测7月各类价格的下跌因素将抵消上涨因素,最终可能导致CPI同比下降0.1%(图2)。

图2:中国CPI(%,同比)

在“反内卷” 政策持续加码的背景下,出厂价格的下跌幅度大概率会逐步收窄。从7月PMI分项数据来看,购进价格指数和出厂价格指数较6月分别回升3.1个百分点和2.1个百分点。这一变化或许意味着,PPI同比降幅将从6月的-3.6%有所改善,预计7月将回升至-3.2%(图3)。

展望未来,我们判断,随着“反内卷” 效应的持续深化,PPI价格将逐步呈现回暖态势。在此过程中,PPI价格的回升动力也将逐步向CPI传导,助力中国摆脱通胀过低的风险。

图3:中国PPI(%,同比)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61