A股两融余额再回2万亿!相关重仓赛道是否值得“抄作业”?

随着上周市场再次回到连涨节奏,上证指数连续4天站稳3600点,并创出3645点新高,距离去年10月3674的高点也仅剩30点。

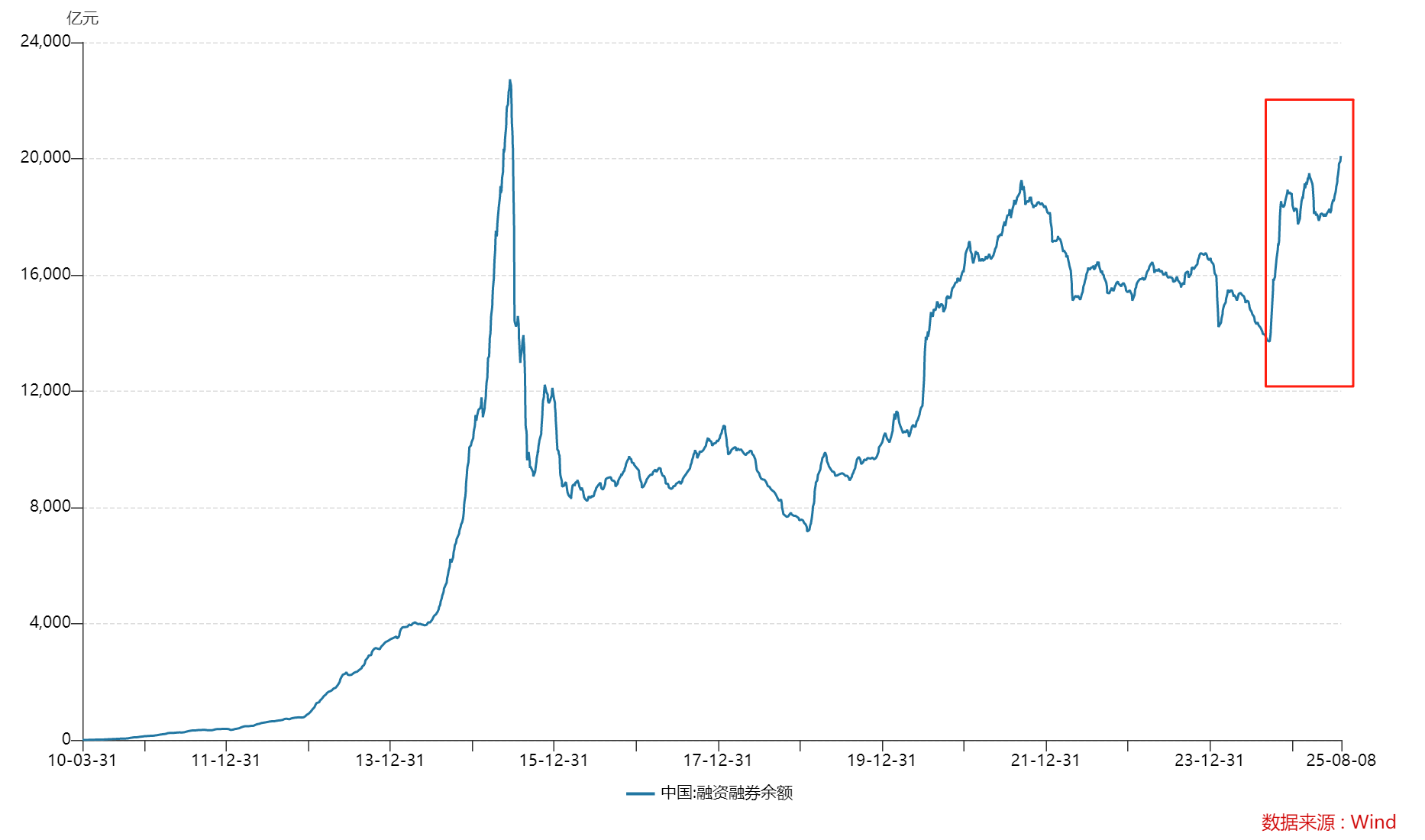

正当很多人只关注到大盘上周彻底站稳3600点,却忽略了另一个非常重要的里程碑数据——两融余额

而截至截至8月5日,沪深北三市融资融券余额合计20002.59亿元,这是2015年7月以来两融数据首度重返2万亿元。

A股市场两融余额走势

数据来源:Wind 截至:2025.08.08

A股两融余额是指投资者通过融资买入和融券卖出的资金与证券的总余额,是衡量市场杠杆资金规模和投资者情绪的重要指标。两融余额增长表明投资者交易意愿增强,愿意加杠杆投资。

因此,当前两融余额的回升,不仅反映活跃资金的持续介入与市场自身的恢复,更是市场结构优化与交易行为趋于成熟的直接体现,而非泡沫式繁荣的重演。

同样的配方,不一样的味道

每到这个时候,许多投资者都喜欢拿历史数据出来对比。从上图我们可以发现,上一次达到这个量级,是在2015年杠杆牛市。前后相隔了十年,还是差不多的总量。

在2015年5月20日那天,沪深两市融资余额首次突破2万亿,当天大盘更是突破4400点,之后不久,市场急转直下,出现连续回调。因此,很多人担心今年的大A会“重蹈覆辙”,认为两融余额触达2万亿高位后,市场会像2015年一样快速冲顶并下跌。

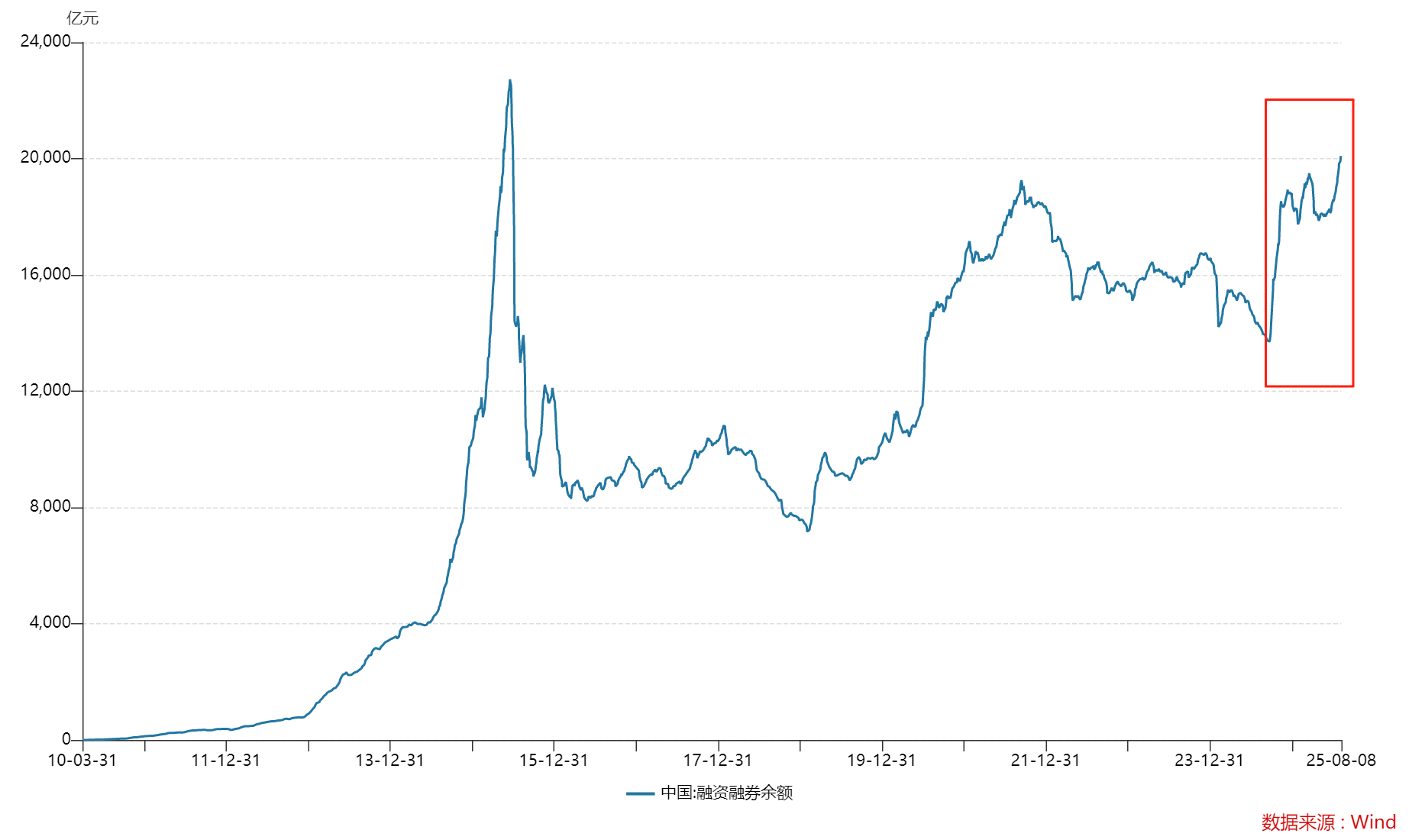

时隔十年两融再度破2万亿

数据来源:Wind 国金证券研究所 截至:2025.08.08

客观而言,两融余额创10年新高一定程度上表明了当前杠杆资金热度确实较高,融资成交额占全A交易额比重近期也创下年内新高。

但我们并不能仅仅关注绝对数值,还需要关心整体两融余额的占比。从数据上可以看出,从今年4月开始融资融券余额占比对比年初有了明显的下降,就而当前杠杆资金买入比例仍在合理水平之内。若言见顶,尚为时过早

数据来源:Wind 截至:2025.08.08

值得一提的是,在2016年、2020年ROE见底回升前夕,融资融券余额与其占全A交易额的比重也都曾出现过明显的抬升,当前杠杆资金买入力量与彼时相当,且与真正水牛2014年至2015年相比无论是趋势性或者斜率均有不少距离。

资金偏爱港股赛道

那么这些资金又流向何处?投资者能不能跟着“抄作业”呢?

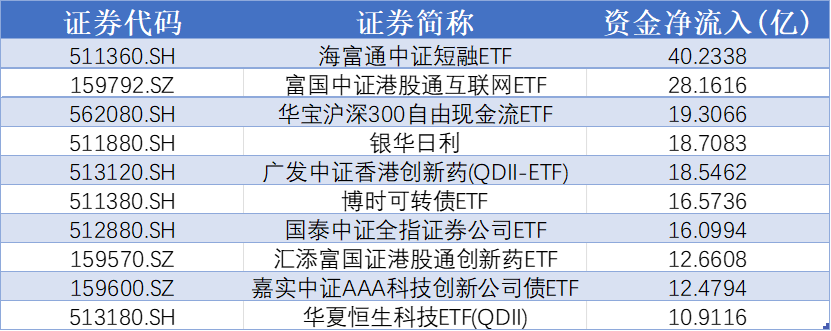

从上周ETF流入量看债券类ETF整体流入量居前,但债券资产多位机构资金持有,而两融资金整体的风格与债券匹配度并不高。而港股科技和互联网板块更受两融资金关注,中证港股通互联网指数和恒生科技指数分别位列指数资金净流入第一和第二。

自6月11日起,在两个月的时间内,港股ETF持续保持净流入,累计超900亿。其中,港股通互联网累计净流入145亿,香港证券和港股通非银分别累计净流入133亿和101亿,三个主要恒生科技ETF分别累计净流入61亿、51亿和33亿,两个港股创新药ETF分别净流入65亿和40亿。

而上周,多只相关ETF也获得资金净流入,如富国中证港股通互联网ETF(159792)、华夏恒生科技ETF(513180)等,释放出资金继续看多港股的信号。

近一周资金流入前10ETF

数据来源:Wind 截至:2025.08.08

究其背后原因,一方面是港股的 “估值洼地” 属性受关注,另一方面港股通机制优化,加上内地投资者想多元化配置,让跨境型产品成了香饽饽。高成长的科技板块,更是成了资金眼中的潜力股。

相关机构指出,展望后市,经济基本面延续温和修复,市场结构性机会有望延续。进入下半年,政策托底效应逐步显现,财政支出延续提速态势,重大项目建设推进节奏平稳,制造业投资、服务消费、科技创新等领域的政策合力为经济运行注入稳定支撑。

从产业结构视角看,具备中期成长空间的新兴板块受益于政策倾斜与技术红利,具备较强中期配置吸引力。整体而言,内需修复仍是经济韧性的核心来源,叠加政策持续协同发力,基本面稳定性有望持续增强。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.67

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61