深圳地产界的一个窟窿

深圳最大的综合商贸物流企业落下帷幕。

但欠下的窟窿,谁来买单?

清盘加速

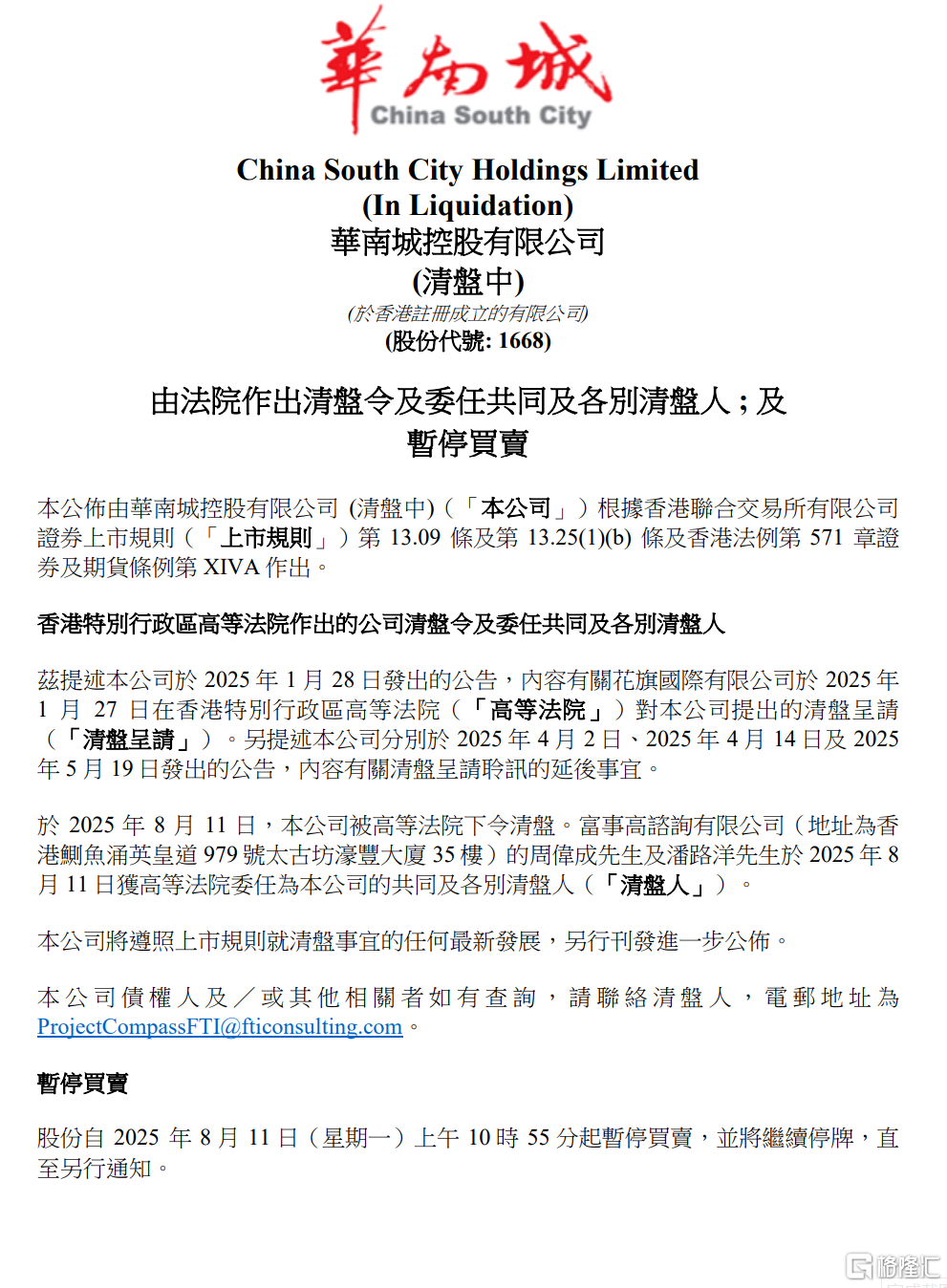

8月11日,华南城发布一则公告——香港高等法院通过公司清盘令以及暂停买卖。

这标志着,深圳本地最大的综合商贸物流企业正式进入清盘程序,同时也意味着第六家在香港上市正式清盘的房企诞生。

曾经是最早获得纾困的房企,如今却加速被清盘。

据克而瑞统计,截至8月4日49家港股上市的国内房企中有27家收到过清盘呈请,其中德信、新力、大发、佳源国际和中国恒大5家企业已经被颁令清盘,12家房企的清盘呈请被香港高等法院颁令撤回。

而压垮华南城的最后一根稻草是今年1月花旗国际向香港高等法院提出对华南城的清盘呈请。

今年6月,虽然华南城曾在2024年年报不发表意见的更新资料公告表示,曾经成功驳回清盘呈请,且延后至2025年8月11日,但最终还是无法阻止香港高等法院的清盘令通过。

很显然,债权人不仅不接受华南城的化债方案,且已经没有任何耐心。

过去,华南城曾流传出过两版债务重组框架方案。

一版大致是本金削减,票息下调,期限延长三年;另一版是本金削减,并追加南宁项目资产抵押。

但最终碍于种种因素未获通过。

不过,华南城清盘的压力,更大的源于华南城自身的经营。

2024年财报显示,华南城不仅严重亏损,而且现金流也已经枯竭。

2024年华南城累计亏损约98.93亿港元,流动总负债累计411.27亿港元,但现金及现金等价物仅约4114.2万港元。

与此同时,销售收入仅约40.83亿元,整个集团的刚性债务有302.2亿港元,无论是长期还是短期,根本无法覆盖债务本息,经营困境加剧。

所以即使没有花旗国际这根稻草,也会出现别的稻草。

多次输血,反受累

而华南城清盘,对房地产行业的影响会是多维度的。

华南城进入退市清算程序,最受伤的莫过于背后曾经真金白银支持过的股东。

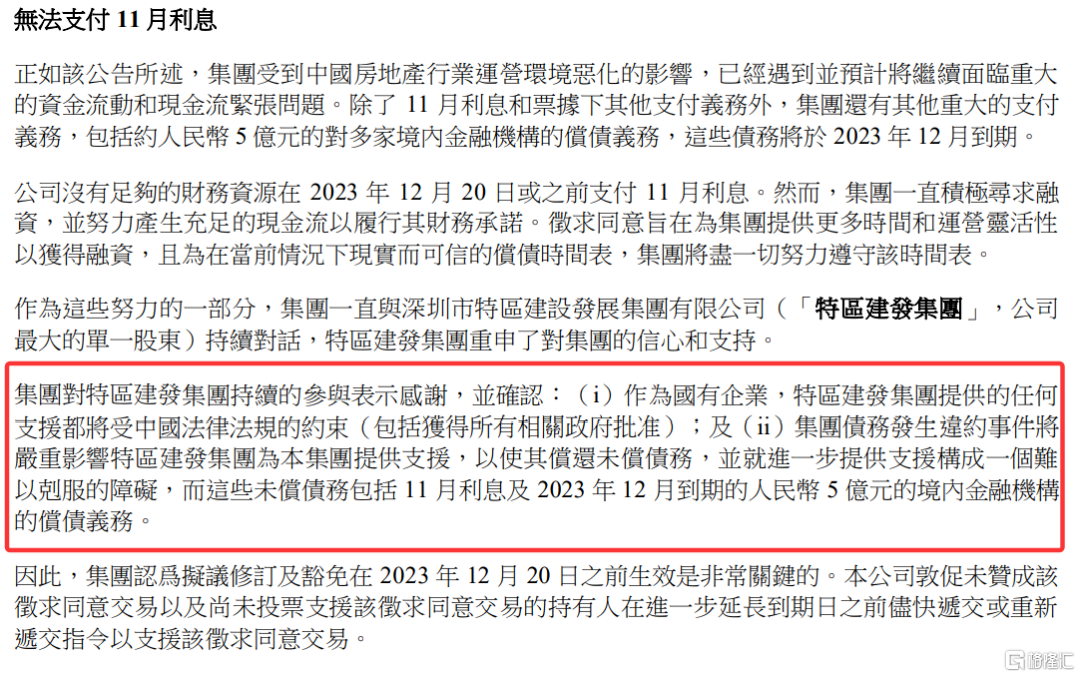

早在2023年12月18日,华南城在公告中提及违约的债务将会对特区建发集团造成一定的影响。

清盘后,则意味着特区建发集团持有的华南城股权价值大幅缩水。

2022年特区建发集团以19.1亿港元认购华南城29.28%股权,成为其单一最大股东。

但截至 2025年8月清盘时,华南城股价暴跌至0.107港元,市值仅剩12.24 亿港元,这就意味着特区建发持有的股权价值已不足3.6亿港元,减值幅度超 80%。

此外,特区建发还曾以50亿港元收购西安华南城69.35%股权,若西安项目资产估值同步缩水,总投入的近70亿港元可能面临重大损失。

而特区建设发展集团自身也因驰援华南城陷入更大的漩涡。

不仅要对投资华南城的股权进行大幅计提资产减值损失,还面临着复杂的诉讼纠纷。

去年6月花旗国际对特区建发集团提起诉讼,理由是特区建发集团违反了当初签下的“维好协议”,索赔14.07亿元;

今年6月特区发展集团收到广州市中级人民法院送达的起诉状等诉讼材料,显示深基华智因合同纠纷提起诉讼,公司21.32亿元银行账户资金已被广州市中级人民法院冻结。

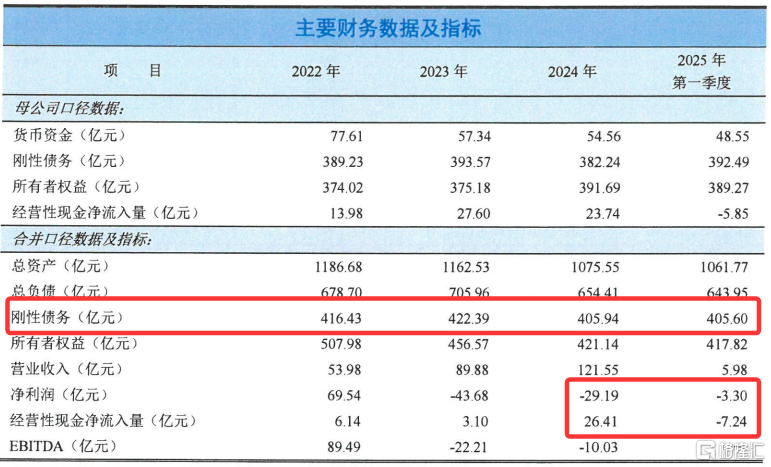

另外,特区建发集团自身也累积了大量的刚性债务,并且不少还是短期内需要还本付息的债务。

据特区建设发展集团合并口径的财务数据,截至2025年一季度,特区建设发展集团的刚性债务达到了405.6亿元。

而经营性现金净流入量也从2024年年末的26.41亿元锐减到2025年一季度的-7.24亿元,净利润2025年一季度仅为-3.3亿元,短期刚性债务现金覆盖率2025年一季度为98.83%。

与此同时, 2021 年度第二期中期票据、2022 年度第一期中期票据、2023 年度第一期中期票据及 2025 年度第一期中期票据共募集37亿元资金也在今年3月末使用完毕。

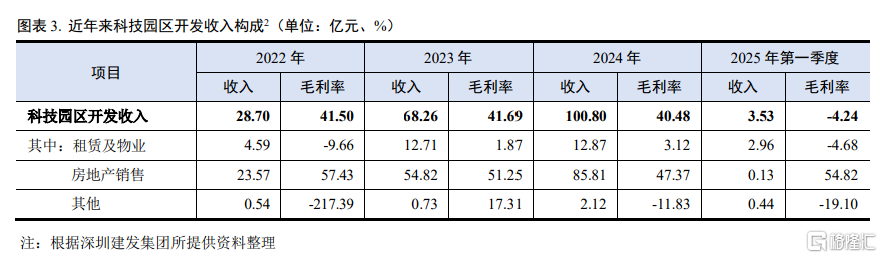

更重要的是2025年第一季度,公司租赁物业收入为 2.96 亿元,毛利率为-4.68%,主要因园区物业随着在管项目增加而成本上升,同期物业费收入下降。

而还值得关注的是,虽然特区建发集团投建的科技园区项目以自持为主,但也有一定的待售项目。

截至2025年3月末,投资规模累计 341.22 亿元,虽然回笼资金213.78亿元,但同期末仅结转收入181.50亿元。

其中位于宝安沙井的住宅项目云海臻府2023年5月入市738套约89-117平住宅,备案均价约45850元/㎡,总价区间约364万-609万/套,截至2025年8月13日依旧还有177套住宅卖不出。

项目的总投资29.24亿元,回笼资金26.55亿元,但结转收入为0。

这就意味着,华南城的清盘将有可能进一步加剧特区建发集团的流动性压力。

所以,由于股权投资企业亏损影响,特区建发集团投资净损失扩大,同时计提大额资产减值损失,公司仍呈大额亏损状态。

而行业纾困,反而困住了自身,或许下一个房地产公司的纾困可能性会大大降低。

作者 | 飞天小女警

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61