港股周报:突发利空,恒生指数冲高回落!

本周,港股先扬后抑,恒生指数冲高回落,周涨1.65%。

消息面上,本周二晚,美国公布7月CPI数据,同比增长2.7%,低于预期,市场对美联储9月降息预期升温。

美国财政部长贝森特表示:“如果我们在5月或6月看到这些修正后的非农数据,我怀疑美联储可能已经在6月和7月降息了。这告诉我们,9月份降息50个基点的可能性非常高。”

话音刚落,美国7月PPI(生产者价格指数)数据出炉,同比涨幅从前月的2.3%飙升至3.3%,为今年2月以来最高水平,并且远超预期的2.5%。环比看,7月PPI环增0.9%,为2022年6月以来最大涨幅,预期0.2%,前值 0%。

受此影响,市场削减对9月降息押注。

国内方面,本周公布了一系列经济数据,其中,7月新增人民币贷款减少500亿元,分析师预期同比增加3000亿元,这是自2005年7月以来首次出现新增贷款降低,也是自1999年12月以来单月最大降幅。

房价方面,2025年7月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅整体有所收窄。但70个大中城市新房价格环比下降0.31%,下降幅度创8个月以来记录。

消费方面,7月份社会消费品零售总额同比增长3.7%,为今年以来的最低,低于上个月的4.8%,国补带动的家电、手机等品类零售额增速有所放缓。

一系列利空下,港股冲高回落。

不过,在中资股二季报超预期的情况下,个股走势精彩纷呈,其中,港股股王 $腾讯控股(00700)$ 二季报大超预期,股价一度重回600元大关; $京东健康(06618)$ 上半年实现收入352.90亿元,同比增长24.5%,实现经营盈利21.27亿元,同比增长105.5%,股价大涨12%。

下周,小米、泡泡玛特等明星中资股将发布财报,关注财报后表现。

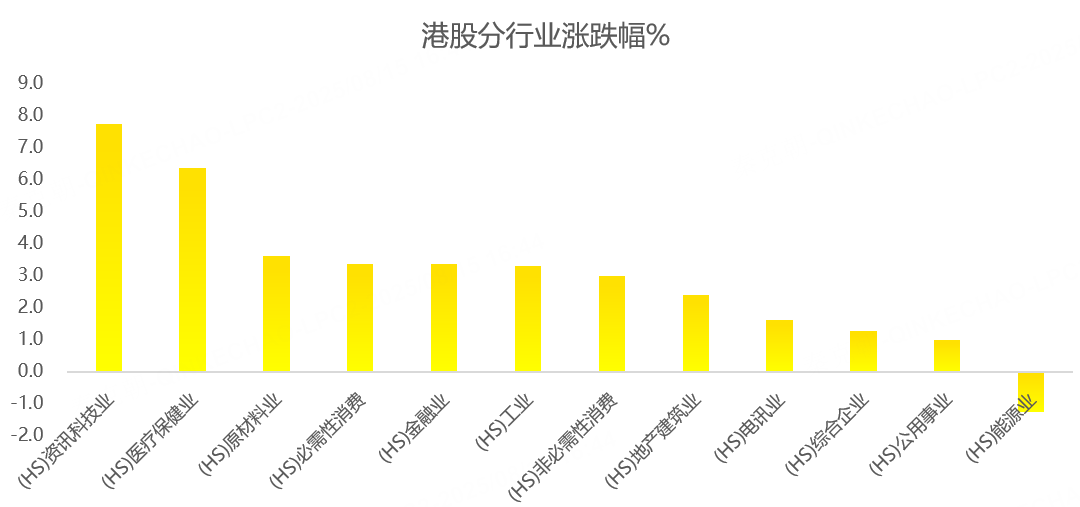

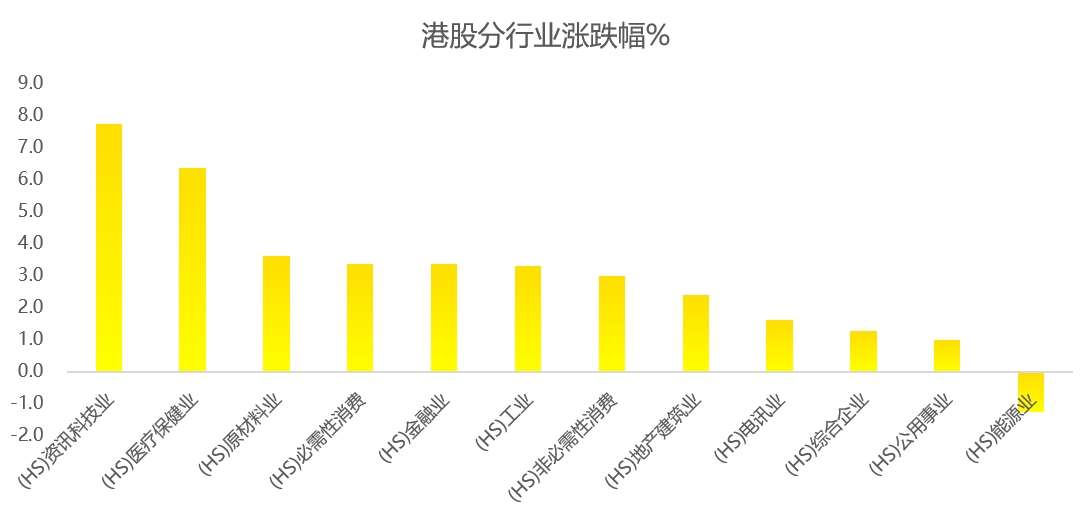

从板块上看,本周资讯科技业、医疗保健板块领涨,能源表现不佳:

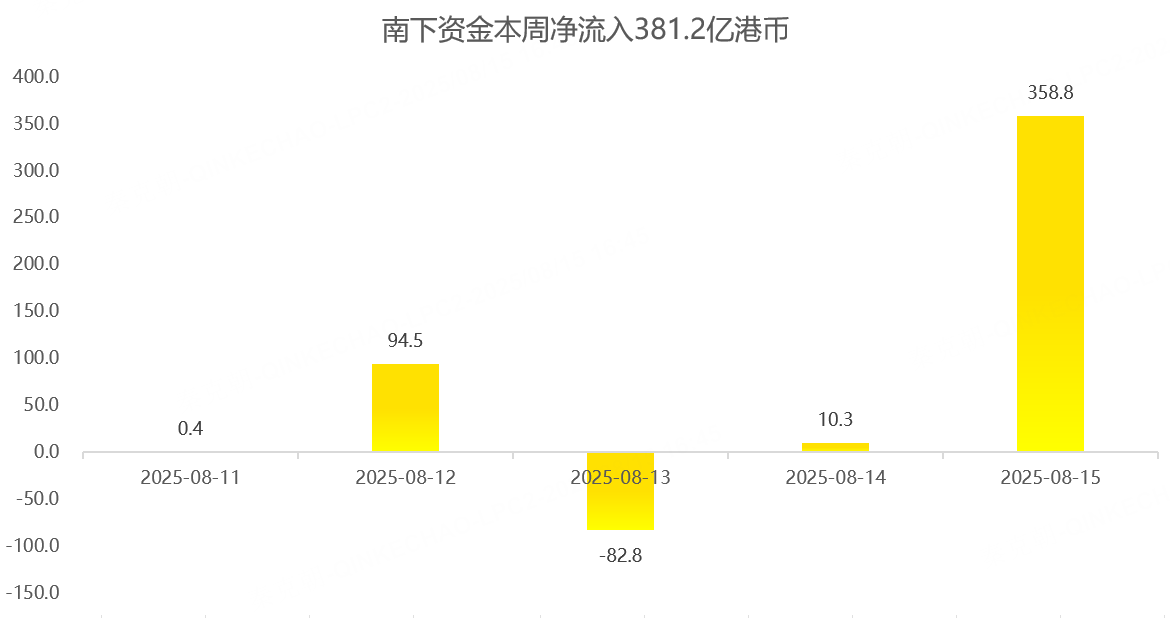

南下资金本周净买入381亿,值得关注的是,仅周五一天,南下资金就净买入358.8亿:

本周港股大事件:

1. 宁德时代宜春锂云母矿停产; $宁德时代(03750)$

2. 中慧生物-B上市首日暴涨158%,IPO获4006.64倍超额认购; $中慧生物-B(02627)$

3. 中美联合发布斯德哥尔摩经贸会谈声明,再次暂停实施24%的关税90天;

4. 中国恒大将于8月25日上午9时起取消上市地位;

5. 7月新增人民币贷款减少500亿元,20年来首次下降;

6. 美国7月CPI同比上涨2.7%,低于预期;

7. 腾讯二季度总收入1845亿元,同比增长15%;经营利润692亿元,同比增长18%;

8. 中国平安举牌中国太保H股;

9. 京东集团第二季度净营收3566.6亿元 同比增22.4%; $京东集团-SW(09618)$

10. 网易Q2净收入279亿元,同比增长9.4%; $网易-S(09999)$

11. 银诺医药-B上市首日暴涨206%; $银诺医药-B(02591)$

12. 美国7月PPI同比涨幅从前月的2.3%飙升至3.3%,9月降息预期降温;

13. 7月,一线城市二手住宅销售价格环比下降1.0%,降幅比上月扩大0.3个百分点;

14. 7月份社会消费品零售总额3.88万亿,同比增长3.7%,不及预期。

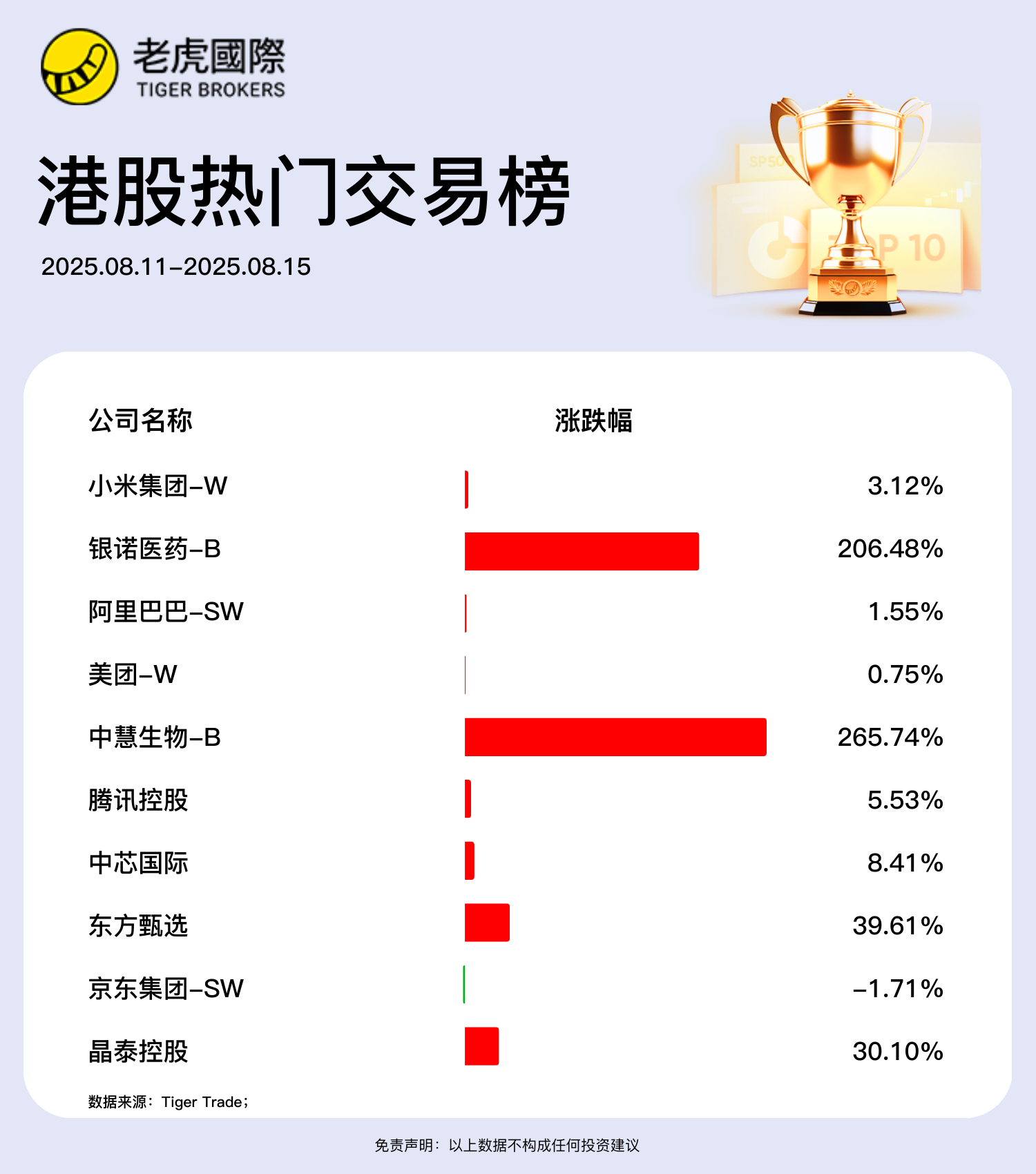

本周老虎用户热门交易个股:

Top2:银诺医药,本周五,银诺医药登陆港交所,首日暴涨206%,IPO获5364倍超额认购,公司是国内GLP-1创新药龙头;

Top5:中慧生物,本周一,中慧生物登陆港交所,上市首日暴涨158%,次日再涨31%,本周最高较IPO发行价暴涨362%;

Top6:腾讯控股,本周三,腾讯发布二季报,总收入1845亿元,同比增长15%;经营利润692亿元,同比增长18%;超市场预期,股价一度回到600,为4年来首次;

Top9:京东集团,本周四,京东发布二季报,净营收3,566.6亿元,同比增22.4%,预估3,354.5亿元。新业务收入同比增长199%,但经营亏损高达148亿:

下周值得关注的大事件:

1. 下周五晚,美联储主席鲍威尔将在怀俄明州杰克逊霍尔举行的堪萨斯城联储年度央行会议上,就经济前景及美联储政策框架评估发表演讲;

2. 下周,零跑、小米、泡泡玛特、快手、哔哩哔哩等公司将发布财报: $零跑汽车(09863)$ $小米集团-W(01810)$ $泡泡玛特(09992)$ $快手-W(01024)$ $哔哩哔哩-W(09626)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61