从Q2财报透视港股互联网板块下半年“攻守道”

【港股互联网板块二季度数据复盘】

上周,腾讯、网易等头部互联网企业集中披露半年报,其中竞争趋缓的赛道收入稳健、利润普遍大超预期,其中腾讯凭AI全面提效,游戏、广告、云三核共振,实现营收1,845亿元、净利630.5亿元的双位数增长并超越市场一致预期;网易借《燕云》等全球化新作带动游戏收入增15%、净利增22%,营销效率同步回暖;在线音乐双雄付费用户与ARPPU齐升,腾讯音乐净利飙升37%,网易云音乐大幅扭亏;唯品会收入虽略降,但高价值SVIP增15%,盈利依旧稳健;京东收入大涨22%却因外卖重投入侵蚀过半利润。

透过已披露的二季度财报,部分前期市场关注的焦点问题逐渐清晰:AI商业化已在腾讯等龙头率先落地,行业最惨烈的“内卷”阶段正在过去,“烧钱换规模”让位于“效率换利润”。本文将从财务数据为切口,回答市场最关心的两个问题——AI的商业化究竟走到哪一步?内卷何时真正休止?并据此给出如何把握当下行情的操作思路。

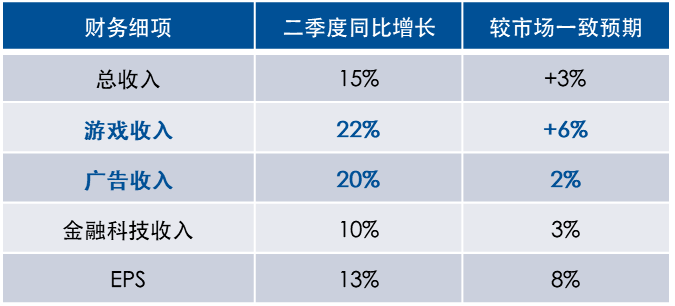

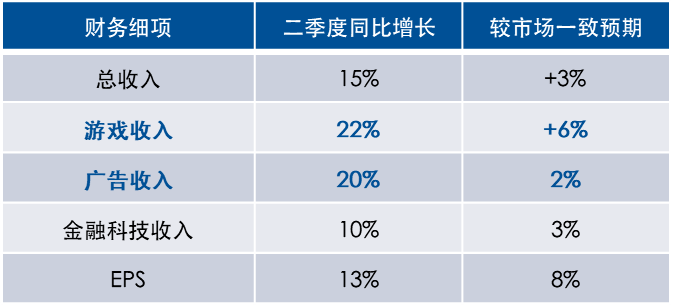

图:腾讯二季度核心财务数据,AI赋能下,头部企业二季度各项业务均超市场预期

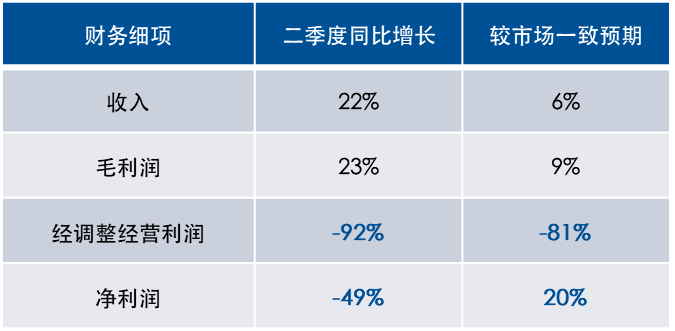

图:京东二季度核心财务数据,新业务投入导致短期利润承压

数据来源:Wind,BBG,VA数据库,公司公告

【AI商业化加速?AI赋能业务表现情况如何?】

前期市场最为关注的第一个问题便是AI相关的业务表现情况如何,是否有更多商业化的证据。本季财报,我们发现AI已从愿景叙事蜕变为可验证的业绩增量,广告板块率先兑现——头部企业收入同比跃升20%至358亿元,核心驱动力源自AI在创意生成、智能投放、精准推荐与全链路归因的四位一体渗透。生成式素材将CTR中枢提升双位数,更细颗粒度的归因算法直接放大ROI,驱动商家正向加投,平台流量与变现效率同步抬升,形成自我强化的飞轮。

管理层业绩电话会透露,本轮增长并非流量普涨,而是AI驱动的广告平台升级精准引爆需求,视频号及小程序广告收入同比高增50%,微信搜一搜广告增幅更达60%,每一分增量均由算法实时匹配用户意图与商家供给。

除此之外,在游戏业务我们也发现了相同的证据,游戏侧正进入AI武装的“军备竞赛”。头部厂商借生成式AI将剧情、关卡与角色文本的产出周期由月压缩至天;NPC基于玩家行为实时生成个性化对话,沉浸感呈指数级跃升;获客端,AI依据用户画像自动迭代千人千面的买量素材,首日留存率显著抬升;运营端,智能推送系统实时匹配任务与礼包,激活沉默用户。简言之,AI不仅实现降本增效,更在重新定义游戏从研发到发行的全价值链。

【竞争格局情况如何?“内卷”是否趋缓?】

投资者聚焦的第二个变量是竞争格局。最新财报与高频数据共同指向:政策引导与亏损加大的双重约束下,本地生活价格战已行至拐点。一方面,外卖补贴的边际收益快速递减,某头部平台新业务(含外卖)Q1 营业亏损由去年同期的 13 亿元陡增至 148 亿元,后续的盈利压力或将迫使管理层率先“踩刹车”;另一方面,其余巨头相继表态“回归商业理性”,第三方数据库已捕捉到两家补贴强度环比回落 3–5 个百分点的早期信号,尽管幅度尚温和。值得注意的是,现金流更充沛的竞争对手短期仍可能加码补贴抢份额,但在亏损放大与监管持续提示“严防恶性竞争”的背景下,激进策略已难以为继。

综合来看,本地生活赛道有望在 2025 年第三季度迎来补贴退坡的共振窗口,行业盈利预期随之触底修复,竞争范式正式由“烧钱扩张”切换至“效率为王”。

【如何选择更适合的港股科技ETF产品把握拐点?】

随着ETF市场快速增长,产品数量激增,投资者面临“挑花眼”的困惑:在众多港股科技ETF中,哪一只才真正适合自己?易方达指数给出“一题三解”:想要一键打包横跨港美的中国头部互联网龙头,相关产品旗舰QDII——中证海外互联ETF(513050),腾讯阿里高权重、超额收益第一;想深度参与港股AI全产业链,从上游芯片到下游应用“一网打尽”,恒生科技ETF(513010,场外联接A:013308;C:013309)是最佳工具;若受QDII额度限制,中证港股通互联网ETF(513040,场外联接A:019313;C:019314)用分散均衡的港股通仓位提供同款赛道敞口。

三只产品优势互补——想要纯粹龙头选513050,想押注AI全产业链选513010,受额度限制则可直接上车513040。

表:易方达港股科技家族

数据来源:Wind

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61