三条曲线狂飙:小米凭什么成中国科技最稳增长极?

作者 | 贝隆行业研究

数据支持 | 勾股大数据(www.gogudata.com)

在全球资本的版图中,外资的流向往往精准锚定着具有高增长潜力与独特竞争力的企业。

当下,资本市场有七家中国上市企业备受外资青睐,凭借其各自在科技、电商、新能源等领域的独特优势,对标“美股七姐妹”被称作“中国科技七雄”。

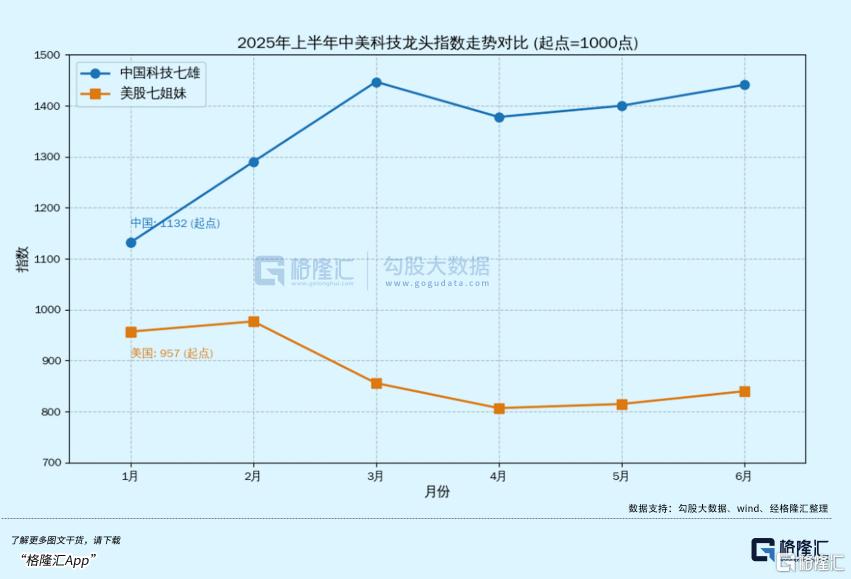

2025年上半年中国科技七雄指数从基准点1000点起步,涨至1440点,涨幅达44%的涨幅。其中,小米集团贡献度接近约40%比例(约贡献指数涨幅18%),成为领跑者。

小米集团在近几个季度重新展现出强劲的增长势头,吸引了外资机构的高度关注。

就在此前6月底,摩根士丹利与高盛先后抛出研究报告,为小米描绘了壮阔蓝图——大摩预测,到2030年,小米整体营收将达1万亿元,净利润或达1000亿元,合理市值将达到2.5万亿港元(约合2200亿美元),股价将剑指100港元,直接对标苹果与特斯拉。

更值得关注的是,如今小米的“手机+汽车+大家电”三条增长曲线已然成型,三者以生态协同方式构建了难以复制的增长引擎。

本文将剖析小米如何凭借技术底层、业务协同与模式稀缺性,成为中国科技界最稳固的增长极。

01

再创新高:

2025Q2为何是小米“王炸季度”?

根据公告,小米在第二季度录得营收1160亿元人民币,同比增长30.5%,这是小米连续5次季报创下历史新高,在中国头部科技公司中增速表现抢眼。

利润方面,小米在第二季度录得净利润119亿元,经调整净利润108亿元,分别同比增长134.2%和75.4%,公司不但实现连续两个季度超过百亿门槛,且营收与利润增速形成了较大的“剪刀差”——这种“较低的营收增速撬动利润较高的增长”现象,正是小米发挥其经营杠杆效应的极致体现,当固定成本被规模效应摊薄后,每一分营收增长都能转化为更高比例的利润弹性。

若要追溯增长的源头,则要从分部业务,即小米内部的结构性优化方面去考察,在第二季度该部分表现呈现出更加显性的特征——“手机+汽车+大家电”三条增长曲线或已成型。

手机:收入的“流量入口”——仍是业绩压舱石

财报显示,小米智能手机业务收入在二季度录得455亿元,其收入占比从2024Q1约61.5%持续至2025Q2的39.3%,收入占比下降主要因智能汽车业务收入及大家电收入快速提升所致,虽然收入占比下降,但小米智能手机依然发挥出压舱石作用,二季度小米手机的全球出货量约424万台,连续20个季度稳居全球前三。

在国内市场,小米手机在“618”大促与国补政策下,中国市场新机激活量达排名第一,海外市场也在欧洲市场与东南亚市场表现出色。小米手机高端化战略成果同样显著,未来营收结构和APS(单部手机售价)有望进一步改善。

汽车:收入的“第二引擎”——跑出发展加速度

小米汽车业务在2025年上半年实现了从高端市场向超高端市场的成功跨越,上半年,小米汽车交付量超过15.7万台,亏损大幅收窄,并有望在下半年实现盈利。

而真正让市场感知到小米汽车发展速度的则是来自第二款车YU7的爆火。上市仅3分钟,其大定订单就突破了20万台;18小时内,锁单量更是突破了24万台,远超特斯拉Model Y上半年在国内的累积销量。

更关键的是,YU7的成功不仅体现在销量上,还显著提升了小米汽车的用户结构。小米SU7开售后女性用户占比已是行业顶尖,YU7进一步将这一占比拔高。YU7开售初期,锁单用户中女性用户占比达到30%,比SU7同期高出4.5%;苹果用户占比达到52.4%,比SU7同期高出4.4%。这一用户结构的改善,不仅增强了小米品牌的吸引力,也为小米的生态业务带来了更广阔的市场空间。

小米SU7 Ultra的成功则进一步巩固了小米在超高端市场的地位。2025年上半年,SU7 Ultra累计销量突破1万台,摘得50万元以上轿车、纯电销量双第一,成功突破超高端市场。

在技术实力方面,小米汽车的表现同样令人瞩目。小米SU7 Ultra原型车进入纽北圈速总榜全球第三,量产车更是超越保时捷和特斯拉,成为纽北史上最速量产电动车,让“小米只会做性价比”的刻板印象彻底碎裂。

家电:收入的“快速放大器”——市占率跻身国内 Top3

二季度,小米 IoT 与生活消费产品业务实现收入近387亿元,同比增长超44.7%,这一增长的核心驱动力来自大家电品类——以空调、冰箱、洗衣机为代表的核心产品出货量持续保持高速增长态势。

市场反馈显示,二季度小米大家电产品延续热销,用户接受度与市场认可度显著提升,国内市占率已悄然跻身前三。

这一优异成绩背后离不开在技术创新、用户体验升级以及生态协同方面的持续投入,使其能够持续在竞争激烈的家电市场中脱颖而出。正如小米在上一季度财报中所强调的——其通过技术创新与体验升级“重新定义了智能家电标准”。

一方面,小米在大家电业务上致力于通过打造一系列爆款产品成功切入市场。其创造性推出的“上出风”空调”就是一个典型例子。这款产品基于对消费者需求的深刻洞察,解决了传统空调直吹人体导致不适的问题,展现了小米以用户为导向的产品设计理念。

这种理念与传统制造业的供给决定需求模式截然不同,为行业带来了新的创新视角。凭借这种用户导向的方法论,小米吸引了越来越多的消费群体,尤其是对智能生态体验有较高要求的年轻用户。

另一方面,小米的大家电业务不仅在产品设计上注重用户体验,还在技术创新与体验升级方面持续投入。

以其“上出风”空调新一代的产品来看,其就在多个维度实现了突破创新,其中最受瞩目的是,小米率先在空调中搭载双毫米波雷达阵列+自研AI算法融合的人体感知系统——人感风。依托 180°全覆盖雷达感知能力,空调能够实时识别室内用户的位置与动态,智能调节送风路径,实现“风吹人”与“风避人”的自由切换。

正是得益于对产品的持续创新和不断优化客户体验,也让小米能够在价格段上进行高端化提拉,其围绕空调、冰箱、洗衣机等多个品类成功推出了多款高端化产品,并获得了不错的市场反响。

此外,小米的大家电业务还通过生态协同形成了强大的市场竞争力。小米的智能家电产品与小米的手机、智能汽车等形成了一个完整的智能生态系统。例如,用户可以通过小米手机远程控制家中的空调、冰箱和洗衣机,实现“人车家”的无缝联动。这种生态协同不仅提升了用户体验,还增强了小米品牌的用户粘性。

站在当下,放眼全球市场,小米在大家电领域的增长上升期显然远未结束。其背后的核心逻辑在于,小米已成为推动大家电产品更新换代的关键力量与行业领导者,持续引领着智能化、场景化的消费趋势。对此,小米集团总裁卢伟冰在业绩电话会上表示,小米坚持对核心技术压强投入,不参与家电行业的价格内卷、不在意短期排名,一个月、一个季度的排名根本不重要,最重要的是长期的格局会不会改变,长期的胜利会不会在小米这一边。“小米大家电业务有百分之百的信心,今年会圆满完成年初的目标。”

而就短期来看,下半年随着消费贷款贴息等政策红利的释放,叠加电商购物节的消费拉动效应,小米大家电业务有望延续强劲增长势头。

02

三条曲线+一套底座:

小米撬动28万亿大市场

透过上述业绩表现,不难看到,当前的小米展现出了强劲增长动能。究其原因,这些表现的核心推动力在于其独特的商业模式与逻辑,小米始终着力打造的不是单纯的“卖货”,而是编织多个硬核科技领域的“生态网络”。在上一季度,小米亦已明确其致力于成为新一代全球硬核科技引领者的愿景。

从收入构成看,“手机+汽车+大家电”三大增长曲线形成了清晰的生态协同:手机业务作为用户及流量入口(占比约45%),汽车业务承担枢纽功能(占比约20%),大家电业务则构成重要节点(占比约30%)。这种逐渐成型“三足鼎立”结构变化背后,也是用户消费习惯的深层转变:从过去对小米“单品购买”逐步升级为小米“全家桶式”生态消费。这种收入结构优化,使小米的业务布局更均衡,发展韧性更强,抗风险能力显著提升,穿越经济周期的可能性进一步加大。

最为吸引的一点,三大业务对应的行业规模将为小米打开了广阔的增长空间:手机行业全球市场规模约4.2万亿元,汽车行业达18.8万亿元,全球家电行业约5万亿元规模,三者合计形成28万亿生态市场的蓝海。目前小米在其中的渗透率尚不足2%,意味着未来增长潜力巨大。因此,小米不仅有望长期占据中国科技公司增长极的位置,还可能成为未来增长确定性最强的公司之一。

支撑这一增长的核心是小米的技术底座。以AI、自研芯片、澎湃系统为核心,小米构建了软硬结合的坚实壁垒。在全球科技公司中,小米是少数同时拥有强大生态能力和软硬结合技术能力的企业,其技术实力与战略布局正逐步引领行业潮流。

如果把小米比作一个超级有机体,AI是大脑,芯片是心脏,澎湃OS则是血管;三者并非简单堆叠,而是用闭环逻辑把“算力、算法、数据”锁在同一节拍,实现真正的软硬同频。

AI 大脑——从“单点智能”到“场景预判”

小米的自研大模型,犹如智慧的中枢,能够实现跨设备场景的精准预判。从手机相册的智能识别,到汽车导航路线的自动推荐,再到家电的联动响应,小米的AI技术展现出强大的协同能力。其家电联动响应速度比行业平均快1.2秒,这不仅是技术上的领先,更是用户体验上的质变。

可以说,AI 不再只是“语音助手”式的单点功能,而是成为用户留在小米生态里的黏性胶水。

芯片心脏——算力、功耗、成本三维同步突围

作为小米三大底层技术的重要一块拼图,芯片一直是也其保持长期投入的领域。2025年,随着玄戒O1和玄戒T1的发布,小米在芯片领域的布局取得了重大突破,尤其是采用业界最先进的第二代3nm工艺打造的玄戒O1芯片的面市,标志着小米在芯片技术上的全面进步。

可以看到,通过不断提升芯片的算力、降低功耗和控制成本,小米不仅为用户带来了更好的产品体验,也为整个智能设备行业的发展注入了新的活力。

以其打造的玄戒T1芯片来看,其作为小米首款长续航 4G 手表芯片,其不仅集成自研基带,也为手表用户解锁更多使用可能。如,内置视频编解码模块,支持个性化动态视频表盘,可配合小米手机遥控拍照并实时预览。同时,借助eSIM网络,还能远程解锁小米汽车并开启前后备箱,提供便捷的控车体验。

系统血管——澎湃 OS 的“毫秒级”跨设备神经

澎湃OS作为小米的系统核心,其背后依托巨大生态,小米IoT平台设备连接数高达9.89亿。与此同时,其车机互联延迟低至8ms,比特斯拉车载系统快3倍,展现了小米在系统开发和智能互联领域的领先地位。

澎湃OS让“人车家”跑在同一条数据高速公路上,为后续OTA收费和服务增值留下接口,也推动小米从硬件公司向“软硬一体平台公司”转型。

当其他行业玩家还在“软硬解耦”里做选择题时,小米用三位一体技术把算力、算法、数据拧成一股钢丝绳——三位一体技术像精密齿轮般咬合,其实现了跨终端、跨场景、跨商业模式的“同频共振”。这不仅是技术领先,更是未来十年小米确定性的根因,也正是这种自循环的飞轮效应,让小米在全球科技竞技场里成为稀缺物种。

不难预期,未来不论是行业遭遇需求波动、供应链震荡或商业模式剧变,小米这套“软硬同频”的底层节奏,将是其最稳的节拍器,也是资本市场最难复制的α。

03

灵魂拷问:小米能否成为

下一个万亿美元市值的全球科技巨头?

小米的估值潜力不仅源于业务增长,更在于其跨赛道生态协同的独特性——这种模式在全球科技公司中近乎“孤本”。

首先,其业务组合具有不可复制性。

通过“手机×汽车×AIoT”的全场景布局,小米构建了一个高度整合的生态系统,实现了硬件、软件和服务的深度融合,这种全场景生态布局为用户提供了贯穿全场景的智能生活体验,难以被其他企业复制。

其次,从与单一赛道的头部企业对标来看,当下小米的市值仅为苹果的 5%、特斯拉的16%,其却同时拥有手机+汽车+家电三条万亿赛道门票。眼下,小米已在多个核心赛道展现出与行业巨头分庭抗礼的实力,其竞争力不仅体现在单一产品的市场表现,更源于跨领域整合带来的独特护城河。

对标苹果(市值:3.43万亿美元):多赛道布局与开放生态。

苹果生态以手机、电脑、平板等数码产品为核心,构建了相对封闭但体验流畅的闭环系统;而小米则通过“手机 ×汽车×AIoT”的全场景布局,实现了智能终端与生活场景的深度联动——从手机作为控制中枢,到汽车成为移动生活空间,再到家电构成智能家居网络,形成了更具开放性和覆盖广度的生态体系,为用户提供贯穿全场景的智能生活体验。

在产品定价层面,小米手机坚持“高端产品”搭配超高性价比的价格策略,同配置机型价格较iPhone低约30-40%,这一优势使其在全球中低端市场占据稳固份额的同时,也通过技术迭代不断向中高端市场渗透,吸引了大量注重性价比与功能体验的消费者。

追赶特斯拉(市值:1.08万亿美元):庞大的IoT用户基础与无缝联动

在智能电动汽车赛道,小米作为后来者,凭借科技基因与生态协同迅速成为搅动市场的重要力量。其首款车型SU7上市15个月交付量突破30万辆,同期交付速度较特斯拉Model 3 快2倍,展现出强劲的市场爆发力。值得关注的是,SU7的女性用户占比达30%,显著高于传统车企的同类车型,反映出小米在设计理念、智能交互等方面对多元用户需求的精准把握。

依托小米在AI算法、智能座舱、IoT互联等领域的技术积累,并不断向同行取长补短的小米,其汽车产品在自动驾驶辅助、跨设备联动等智能化功能上也与其他竞品逐渐形成差异化优势,并对特斯拉等头部企业构成实质性挑战。

跨越美的(市值:804亿美元)、格力(市值:367亿美元)传统家电巨头:多维度“弯道超车”

在大家电领域,小米通过颠覆式创新打破了传统品牌的垄断格局,目前已跻身国内市场前三。其核心竞争力体现在三个维度:

一是智能化升级,将IoT技术深度融入家电产品,实现远程控制、场景联动等功能,契合消费升级趋势;二是性价比策略,通过规模化采购与线上直销模式降低成本,让高端功能产品以亲民价格触达用户;三是渠道与生态协同,借助小米之家线下网络与手机用户流量入口,实现家电产品的高效推广。

如今,伴随小米自有大家电工厂的落地,通过自有工厂的生产优势,小米未来也将能够更好地控制产品质量,提升生产效率,并将最新的技术快速应用到产品中。这使得小米在与老牌企业的竞争中,不仅能够提供高性价比的产品,还能在高端市场和品牌溢价方面取得显著进步。

可以说,小米的稀缺性在于同时握有三条万亿赛道门票,使其增长天花板远高于单赛道企业。这种“跨赛道协同”的架构,实现了生态复购的滚雪球效应,换言之,用户一旦进入小米生态,高复购与高单价转化形成收入乘数效应,推动小米持续从“卖硬件”转向“卖生态服务”,不断转动增长的飞轮。

尽管当前小米的市值与全球顶级科技巨头仍有差距,但凭借持续增强的综合实力与清晰的战略路径,以及其在各赛道上不断强化的竞争力和不断提升的市占率。可以期待的是,随着“手机+汽车+大家电”生态协同效应的进一步释放,小米向万亿美元市值迈进的目标,正从未来可能性逐步变为现实可行性。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61