债市早报:7月全国一般公共预算收入增速回升;债市有所回暖

【内容摘要】 8月19日,资金面维持收敛态势,主要回购利率继续上行;股市走弱叠加央行逆回购放量,债市有所回暖;转债市场延续涨势,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【7月全国一般公共预算收入增速回升】财政部8月19日发布数据显示,7月全国一般公共预算收入同比增长2.6%,其中,中央、地方收入分别增长2.2%、3.1%,月度增速均为今年以来最高。今年前7个月,全国一般公共预算收入135839亿元,同比增长0.1%,增速比上半年提高0.4个百分点,实现转正。今年4月以来,全国税收收入呈现同比增长态势,带动财政收入持续回暖。其中,7月税收收入增长5%,创下年内新高,推动前7个月税收收入降幅比上半年大幅收窄0.9个百分点。1-7月全国一般公共预算支出160737亿元,同比增长3.4%。财政部有关负责人表示,各级财政部门认真落实更加积极的财政政策,加大支出强度,优化支出结构,持续加强对重点领域的支出保障。

【央行新增千亿支农支小再贷款额度助力救灾】近日,央行新增支农支小再贷款额度1000亿元,引导和鼓励金融机构加大对北京、河北、吉林、山东、甘肃等受灾地区的经营主体,特别是小微企业、个体工商户,以及农业、养殖企业和农户的信贷支持力度。下一步,央行将督促相关省(区、市)分行用好用足新增支农支小再贷款额度,指导金融机构积极对接防汛救灾和灾后重建的融资需求,支持经营主体加快恢复生产经营。

【国家统计局:7月份全国城镇不包含在校生的16-24岁劳动力失业率为17.8%】8月19日,国家统计局发布7月份分年龄组失业率数据。7月份,全国城镇不包含在校生的16-24岁劳动力失业率为17.8%,不包含在校生的25-29岁劳动力失业率为6.9%,不包含在校生的30-59岁劳动力失业率为3.9%。

【财政部开展国债做市支持操作】财政部于2025年8月19日开展了国债做市支持操作。操作方向为随卖,操作券种为2025年记账式附息(十期)国债、2025年记账式附息(十二期)国债,操作额为2.7亿元、2.8亿元,中标价格为100.03元、99.9元,收益率为1.45%、1.44%。

(二)国际要闻

【美商务部宣布将风力涡轮机等407类钢铁和铝衍生产品纳入关税清单】 当地时间8月19日,美国商务部宣布,将407个产品类别纳入钢铁和铝关税清单,适用税率为50%。商务部声明称,此次新增清单涵盖范围广泛,包括风力涡轮机及其部件、移动起重机、铁路车辆、家具、压缩机与泵类设备等数百种产品。在商务部官宣之前,美国进口商刚刚被特朗普政府的新钢铝关税清单打得措手不及。上周五晚间,美国海关和边境保护局(CBP)发出了令国内物流行业吃惊的通知:407项额外商品将被纳入钢铝关税清单。新增产品包括机械设备以及摩托车、儿童秋千和餐具等消费品。清单不排除在途货物,官方指引对此含糊不清。物流业人士称,这不是简单的新增关税,是钢铝衍生制品监管方式的战略性变化。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格继续下跌】 8月19日,WTI 9月原油期货收跌1.69%,报62.35美元/桶;布伦特10月原油期货收跌1.21%,报65.79美元/桶;COMEX黄金期货跌0.56%,报3359.10美元/盎司;NYMEX天然气价格收跌5.09%至2.758美元/盎司。

二、资金面

(一)公开市场操作

8月19日,央行以固定利率、数量招标方式开展了5803亿元7天期逆回购操作,其中,操作利率1.40%,投标量5803亿元,中标量5803亿元。Wind数据显示,当日有1146亿元逆回购到期,因此单日净投放资金4657亿元。

(二)资金利率

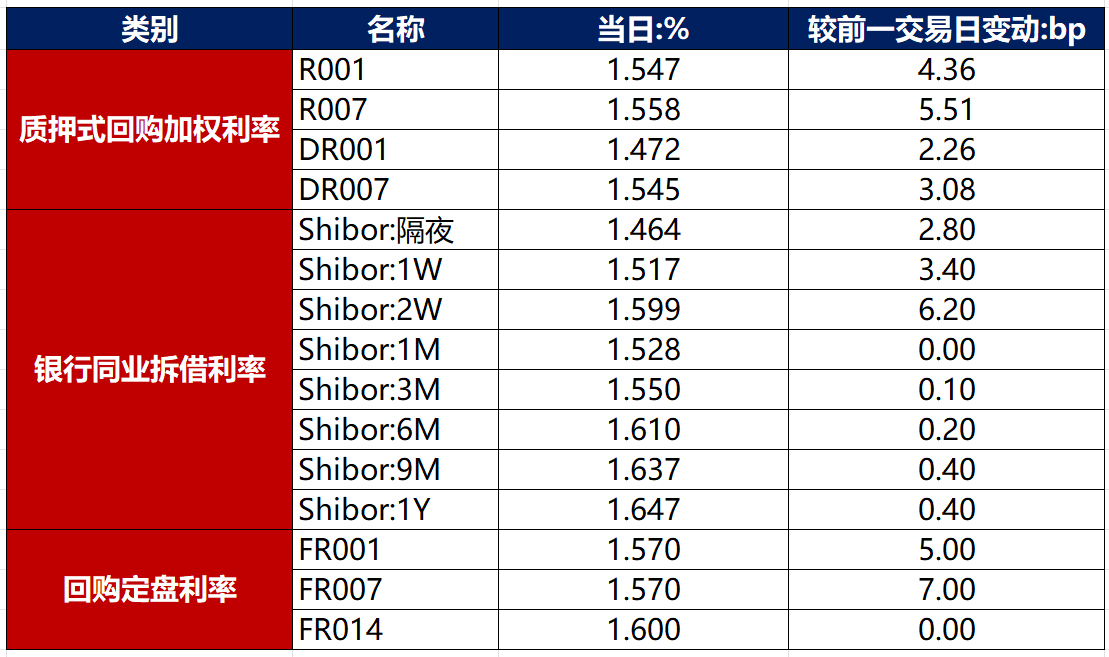

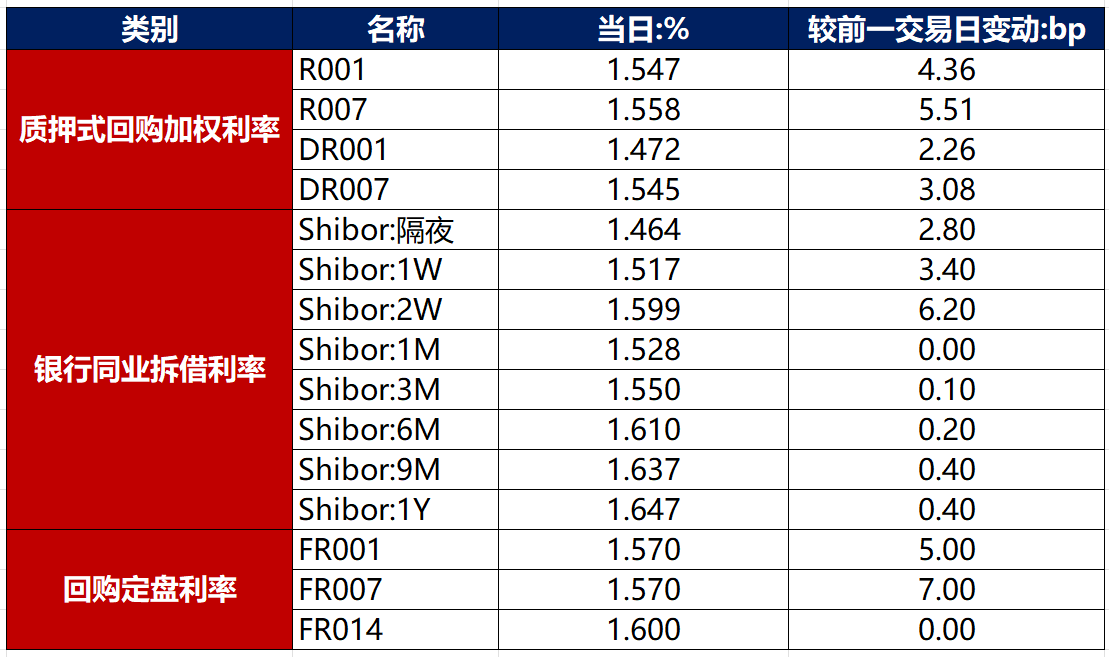

8月19日,资金面维持收敛态势,主要回购利率继续上行。当日DR001上行2.26bp至1.472%,DR007上行3.08bp至1.545%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

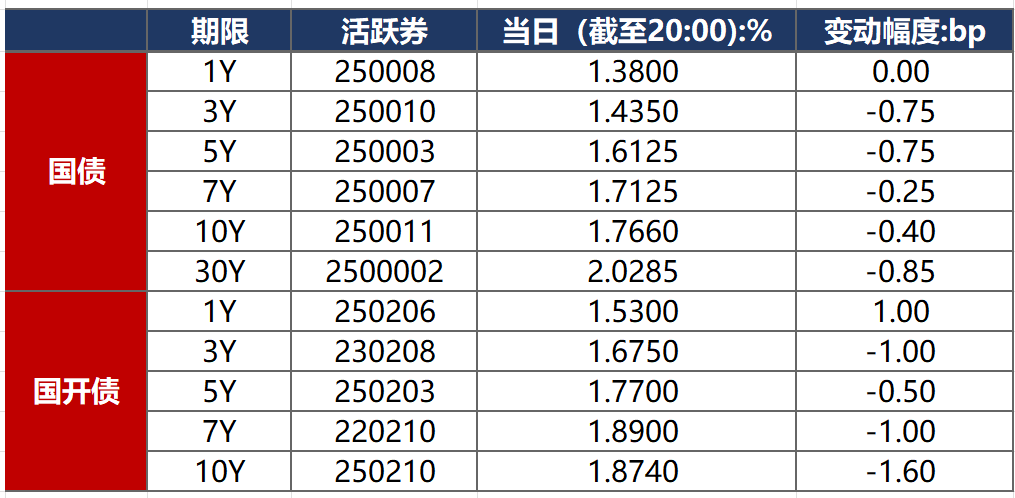

8月19日,股市走弱叠加央行逆回购放量安抚市场情绪,债市有所回暖。截至北京时间20:00,10年期国债活跃券250011收益率下行0.40bp至1.7660%,10年期国开债活跃券250210收益率下行1.60bp至1.8740%。

数据来源:Wind,东方金诚

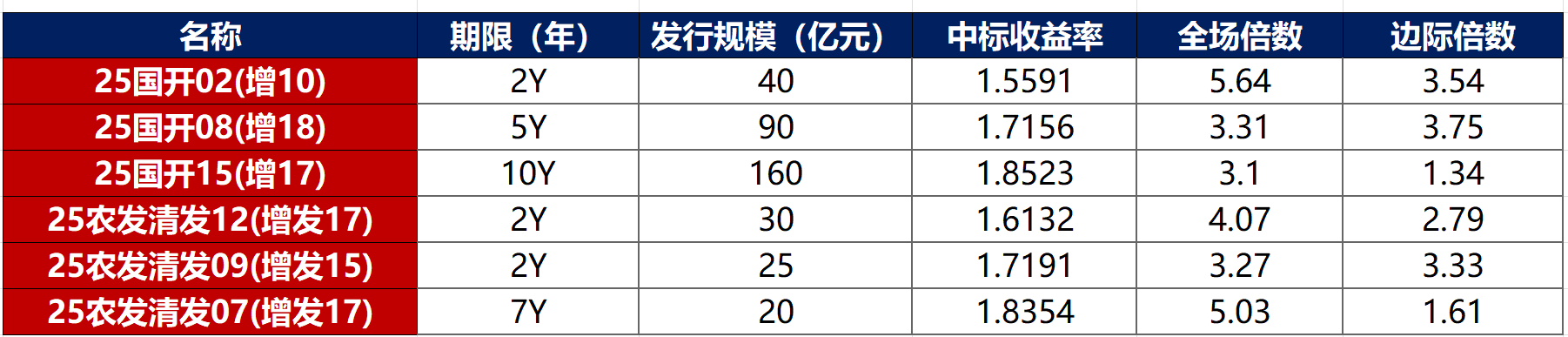

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月19日,2只产业债成交价格偏离幅度超10%,为“H1碧地02”跌超75%;“H1碧地03”涨超50%。

2. 信用债事件

中南建设:公司公告,“20中南建设MTN002”本息兑付存在不确定性,本期应偿付本息金额为16.56亿元。

融创中国:公司公告,拟向计划债权人发行强制可转换债券,重组范围内债务求偿额约95.52亿美元。

中国电子信息产业集团:公司公告,由于近期市场波动较大,取消发行“25中国电子MTN002”。

云南能投:公司公告,鉴于近期市场波动较大,取消发行“25云能投MTN003”。

江苏宁沪高速公路:公司公告,由于近期市场波动较大,取消发行“25宁沪高SCP007”。

桂冠电力:公司公告,取消发行“25桂冠电力MTN002A”、“25桂冠电力MTN002B”。

杉杉集团:公司公告破产重整进展,一债会确认债权总金额为187.54亿元,3家意向投资人入围竞争性谈判阶段。

奥园美谷:公司公告,两家控股子公司新增债务逾期合计2092.67万元。

浙江万马股份:联合资信公告,关注浙江万马股份及相关人员收到《警示函》及《监管函》,因部分投资事项未及时经董事会审议并对外披露。

刚泰控股:公司公告,因未在规定时间内披露2024年年报,公司和董事长收到行政监管措施决定书。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 8月19日,A股缩量窄振,消费电子、CPO概念领涨,机器人板块保持活跃,上证指数、深证成指、创业板指分别收跌0.02%、0.12%、0.17%,全天成交额2.64万亿元。当日申万一级行业大多上涨,上涨行业中,综合涨超3%,通信、食品饮料涨超1%;下跌行业中,非银金融、国防军工跌逾1%。

【转债市场主要指数集体收涨】 8月19日,转债市场涨势延续,当日中证转债、上证转债、深证转债分别收涨0.16%、0.14%、0.19%。当日,转债市场成交额1059.4亿元,较前一交易日放量0.89亿元。转债市场个券多数上涨,452支转债中,269收涨,174支下跌,9支持平。当日上涨个券中,东时转债涨停20%,宏辉转债涨超13%;下跌个券中,荣泰转债跌逾9%,大元转债跌逾8%,力诺转债跌逾7%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(8月20日),金威转债开启网上申购。

8月19日,汇通转债公告即将触发转股价格下修条件。

8月19日,荣泰转债公告提前赎回;华医转债公告不提前赎回,且在未来3个月之内(2025年8月20日至2025年11月19日),若再度触发提前赎回条件,亦不选择强赎;远信转债公告不提前赎回,且在未来6个月之内(2025年8月20日至2026年2月19日),若再度触发提前赎回条件,亦不选择强赎;永和转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场

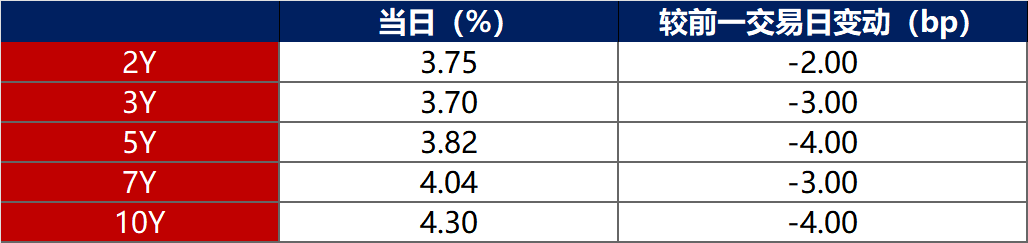

8月19日,各期限美债收益率普遍下行。其中,2年期美债收益率下行2bp至3.75%,10年期美债收益率下行4bp至4.30%。

数据来源:iFinD,东方金诚

8月19日,2/10年期美债收益率利差收窄2bp至55bp;5/30年期美债收益率利差保持在108bp不变。

8月19日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.35%。

2. 欧债市场

8月19日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率下行3bp至2.75%,法国10年期国债收益率下行1bp,意大利、西班牙10年期国债收益率保持不变,英国10年期国债收益率上行1bp。

数据来源:英为财经,东方金诚

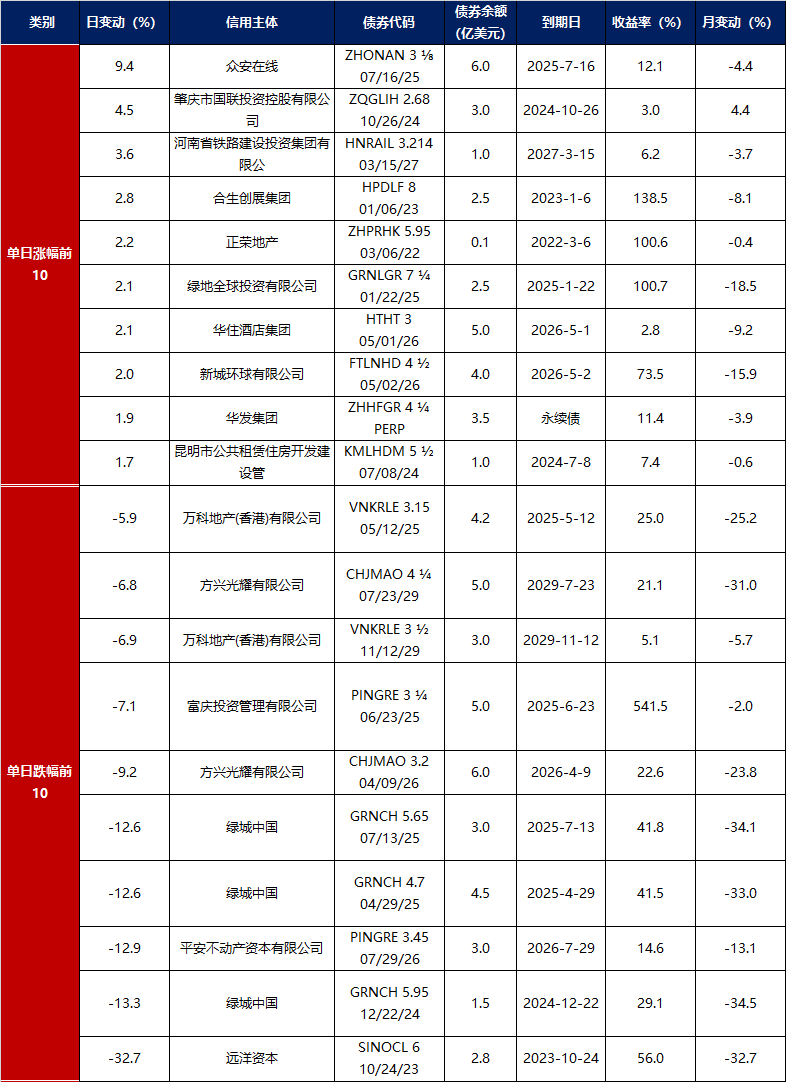

3.中资美元债每日价格变动(截至8月19日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61