债市早报:LPR连续三个月不变;股债跷跷板效应下,债市再度走弱

【内容摘要】 8月20日,资金面早盘仍延续收敛态势,午后有所好转;股债跷跷板效应下,债市再度走弱;转债市场跟随权益市场继续上行,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【LPR连续三个月不变,后续仍有调降空间】8月20日,央行授权全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.0%,上月为3.0%;5年期以上品种报3.5%,上月为3.5%。至此,LPR已连续3个月保持不变。LPR维持不变符合市场预期。业内专家普遍认为,LPR继续“按兵不动”,符合预期。从LPR报价机制看,近期央行多次开展公开市场操作,作为LPR定价基础的7天期逆回购操作利率为1.40%,并未发生变化,因此LPR较难下降。未来在大力提振内需的过程中,政策利率及LPR报价还有下调空间。

【财政部:可安排使用相关地方政府专项债券资金,有序处理PPP存量项目社会资本方垫付建设成本问题】国务院办公厅近日转发财政部《关于规范政府和社会资本合作存量项目建设和运营的指导意见》。其中提到,对符合条件的在建项目,地方政府可统筹运用一般债券、专项债券等资金,用于PPP存量项目建设成本中的政府支出。对已运营项目,地方政府要将运营补贴等政府支出责任纳入预算管理,合理确定保障序列,严格执行支出计划,不得挪用本应用于PPP存量项目支出的预算资金或擅自改变资金用途,可安排使用相关地方政府专项债券资金,有序处理社会资本方垫付建设成本问题,推动PPP存量项目持续稳健运营。

【商业银行并购贷款管理办法公开征求意见】金融监管总局8月20日就关于《商业银行并购贷款管理办法(征求意见稿)》公开征求意见。《办法》提出,进一步提高并购贷款占并购交易价款比例上限,延长贷款最长期限,更好满足企业合理融资需求。并购贷款可以用于置换并购方先期支付的并购价款,但不得用于置换已获得的并购贷款。贷款办理时间与拟置换的并购交易价款支付完成时间间隔不得超过一年。

(二)国际要闻

【美联储7月会议纪要:多数人认为通胀比就业风险高、释放鹰派信号】美东时间8月20日,美联储公布会议纪要显示,7月会议上,几乎全体决策者支持暂不降息,只有两人反对。纪要体现出,联储官员对通胀和就业的风险以及关税对通胀的影响均存在分歧,但多数仍认为通胀上升的风险比就业下行的风险高。多人认为,关税的影响需要一些时间才会全面显现。经济方面,一些人预计美国经济活动将保持稳健,还有些人预计下半年将延续上半年的低增长。此外,美联储官员普遍认为需要监控一些金融市场存在的脆弱性,一些人表达了对美国国债市场脆弱性的担忧,还有人指出银行和外汇掉期方面的担忧。多人讨论了最近出台稳定币法案后此类数字资产的影响,与会者认为,应高度关注其对金融体系和货币政策执行的影响,预计它或可提高美债的需求。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格微幅收涨】 8月20日,WTI 9月原油期货涨1.38%,报63.21美元/桶;布伦特10月原油期货涨1.59%,报66.84美元/桶;COMEX 12月黄金期货涨0.89%,报3388.5美元/盎司;NYMEX天然气价格收涨0.18%至2.763美元/盎司。

二、资金面

(一)公开市场操作

8月20日,央行以固定利率、数量招标方式开展了6160亿元7天期逆回购操作,其中,操作利率1.40%,投标量6160亿元,中标量6160亿元。Wind数据显示,当日有1185亿元逆回购到期,因此单日净投放资金4975亿元。

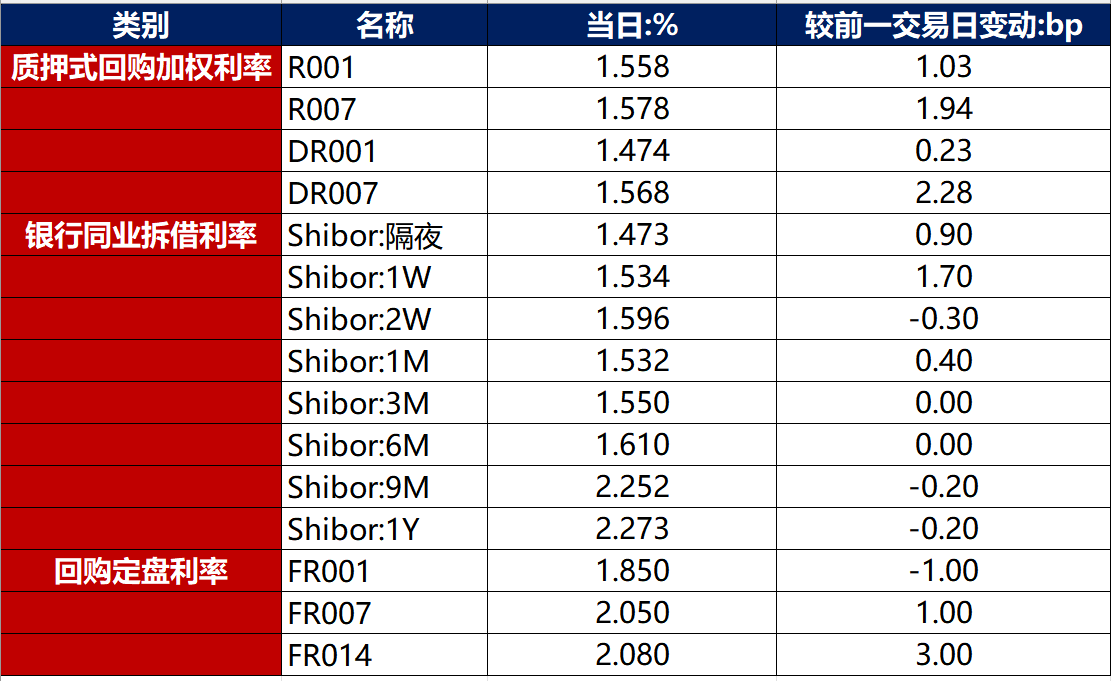

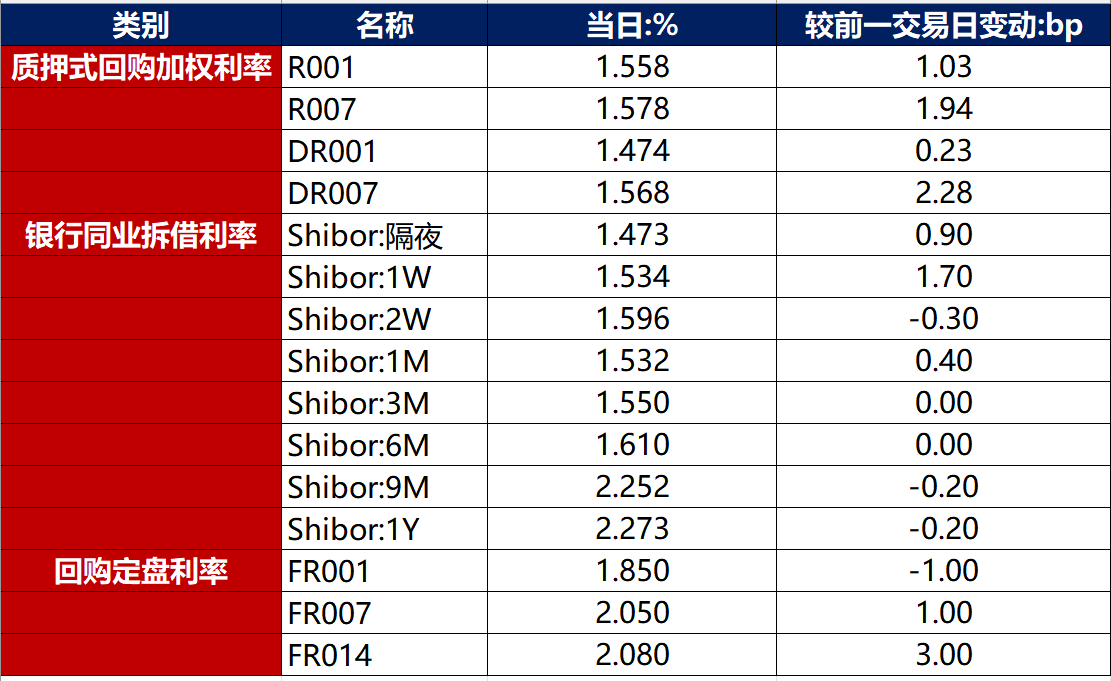

(二)资金利率

8月20日,央行逆回购持续大额投放,资金面早盘仍延续收敛态势,但午后有所好转。当日DR001上行0.23bp至1.474%,DR007上行2.28bp至1.568%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

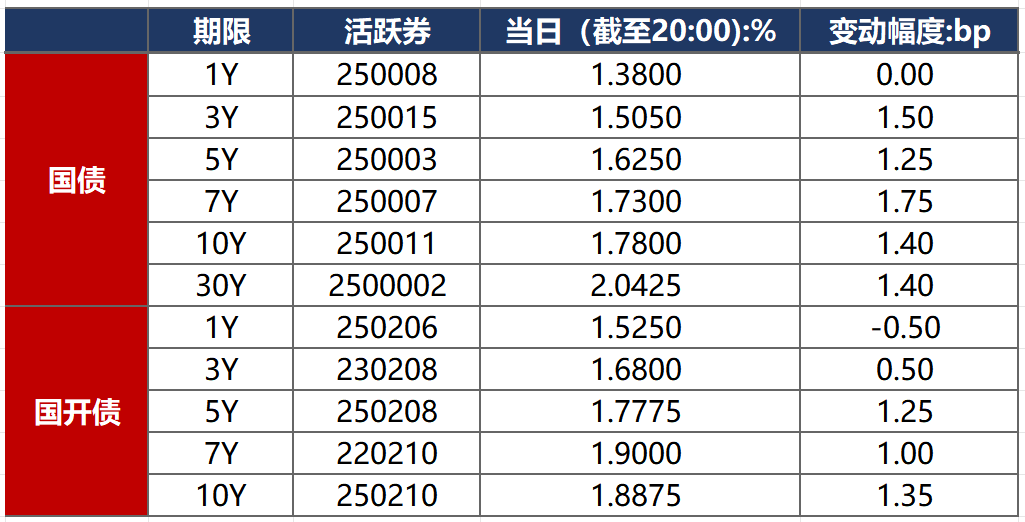

8月20日,午后股市反弹,债市再度走弱。截至北京时间20:00,10年期国债活跃券250011收益率上行1.40bp至1.7800%,10年期国开债活跃券250210收益率上行1.35bp至1.8875%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月20日,2只产业债成交价格偏离幅度超10%,为“H8龙控05”跌超44%;“15云峰PPN004”跌超44%。

8月20日,2只城投债成交价格偏离幅度超10%,为“19即墨专项债”跌超49%;“21钦投02”跌超22%。

2. 信用债事件

景瑞地产:公司公告,因违反财产报告制度,公司新增1条失信被执行人信息,执行标的5.8万元。

晋能煤业:公司公告,鉴于近期市场波动较大,取消发行“25晋能煤业MTN014”。

南京铁建投资:公司公告,受近期市场波动影响,取消发行“25南京铁建SCP002”。

融创中国:公司公告,清盘呈请聆讯延期至2026年1月5日。

武安国资运营:公司公告,公司承兑逾期的1张商票(合计50万元)已结清。

旭辉集团:公司公告,子公司发生债务逾期规模合计10.497亿元,均为银行贷款项目。

泛海控股:公司公告,控股子公司星火公司因未按合同归还农发行16.28亿元贷款,被诉至法院;星火公司名下部分房产以7116.2万元成交于司法拍卖。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 8月20日,A股午后强势上扬,半导体产业链集体爆发,上证指数、深证成指、创业板指分别收涨1.04%、0.89%、0.23%,全天成交额2.45万亿元。当日,申万一级行业全线上涨,仅医药生物行业小幅下跌,上涨行业中,美容护理、石油石化、电子涨超2%,汽车、食品饮料涨超1%。

【转债市场主要指数集体跟涨】 8月20日,转债市场跟随权益市场继续上行,当日中证转债、上证转债、深证转债分别收涨0.36%、0.37%、0.35%。当日,转债市场成交额874.31亿元,较前一交易日缩量185.09亿元。转债市场个券多数上涨,452支转债中,274收涨,164支下跌,14支持平。当日上涨个券中,东时转债继续涨停20%,金轮转债、松原转债涨超13%;下跌个券中,华宏转债跌逾6%,新致转债、中旗转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

8月20日,裕兴转债公告即将触发转股价格下修条件。

8月20日,东杰转债公告提前赎回;赛龙转债、易瑞转债公告不提前赎回,且在未来3个月之内(2025年8月21日至2025年11月20日),若再度触发提前赎回条件,亦不选择强赎;华宏转债、金轮转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场

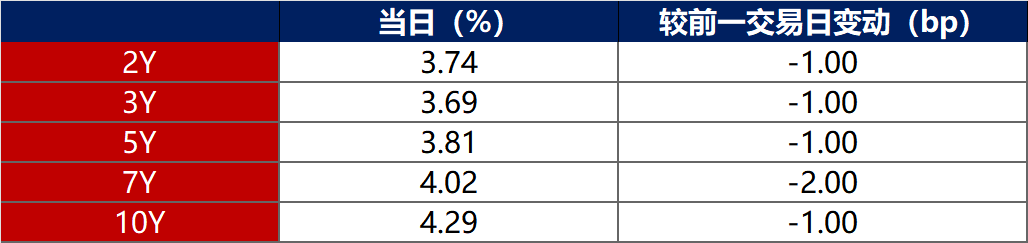

8月20日,各期限美债收益率普遍下行。其中,2年期美债收益率下行1bp至3.74%,10年期美债收益率下行1bp至4.29%。

数据来源:iFinD,东方金诚

8月20日,2/10年期美债收益率利差保持在55bp不变;5/30年期美债收益率利差保持在108bp不变。

8月20日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.35%不变。

2. 欧债市场

8月20日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.72%,法国、意大利、西班牙、英国10年期国债收益率分别下行3bp、4bp、3bp和8bp。

数据来源:英为财经,东方金诚

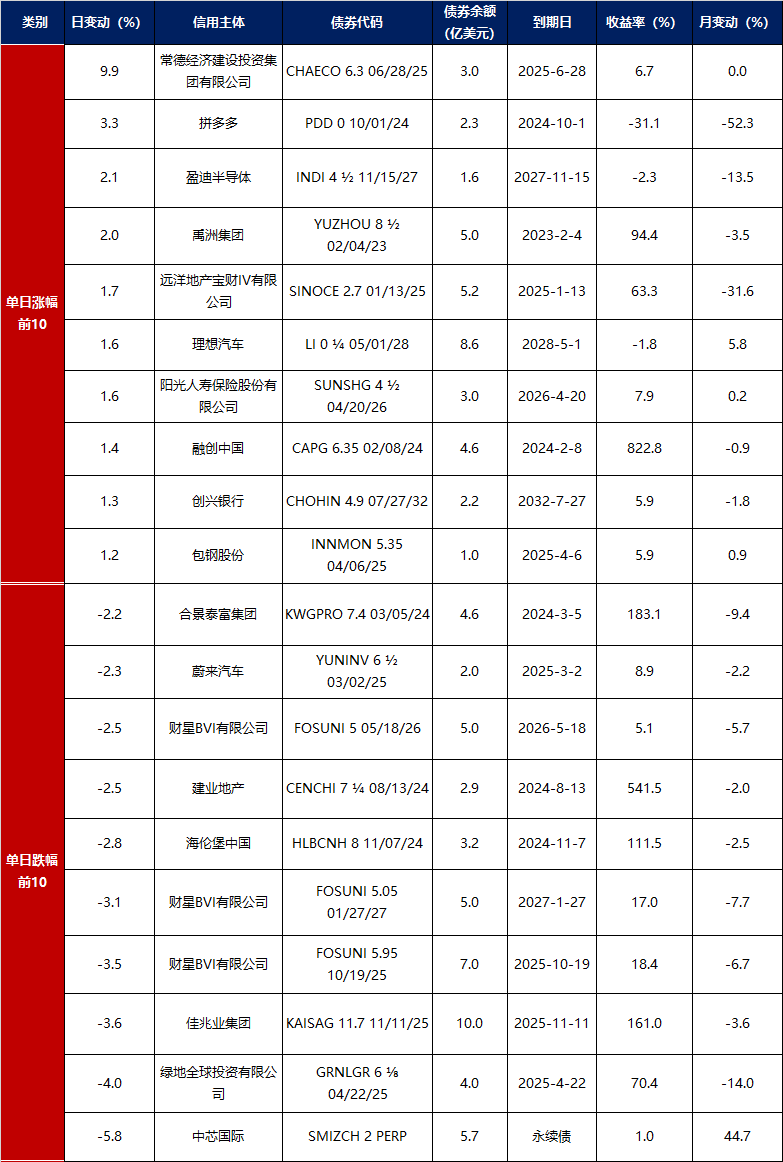

3.中资美元债每日价格变动(截至8月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61