名创优品,下一个泡泡玛特?

昨日,名创优品发布二季报,业绩全面超预期:

受此影响,名创优品今日股价涨超20%: $名创优品(09896)$ $名创优品(MNSO)$

巨大的涨幅不得不让人憧憬名创优品是否有成为下一个泡泡玛特的潜力,毕竟旗下的潮玩品牌Top Toy二季度营收大增87%。

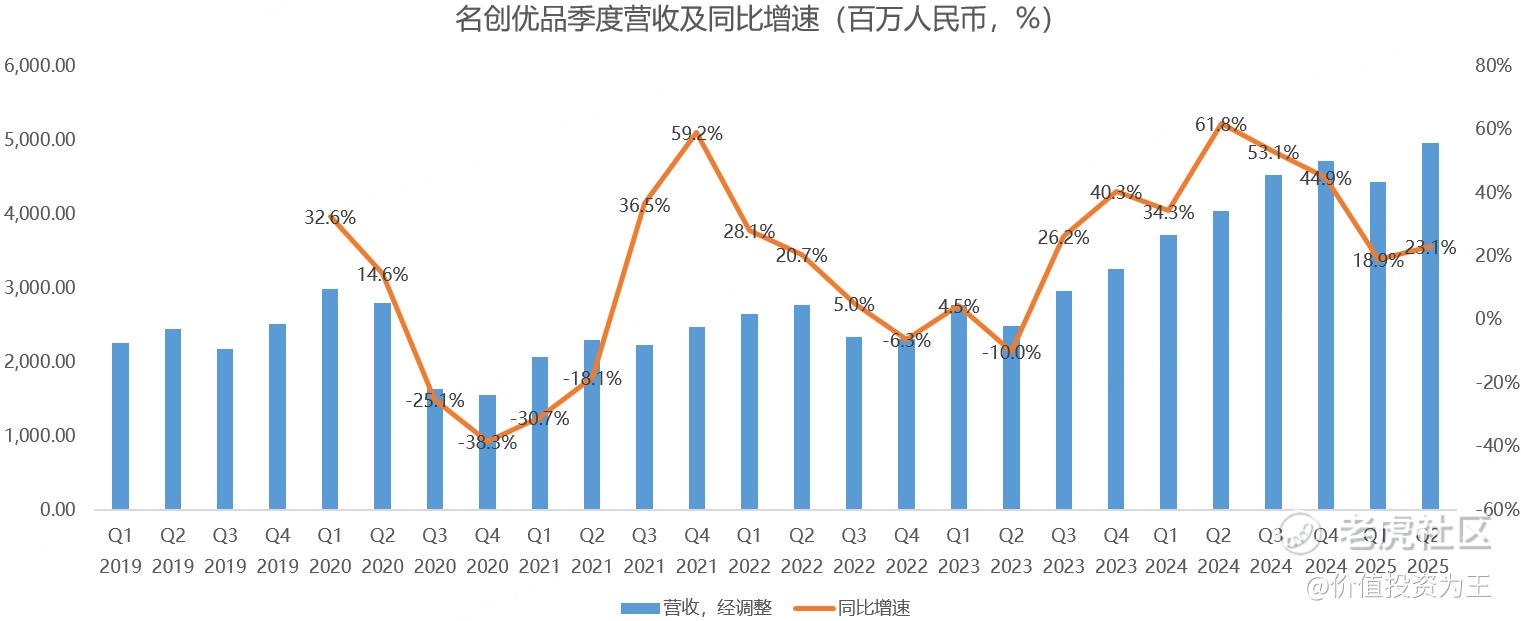

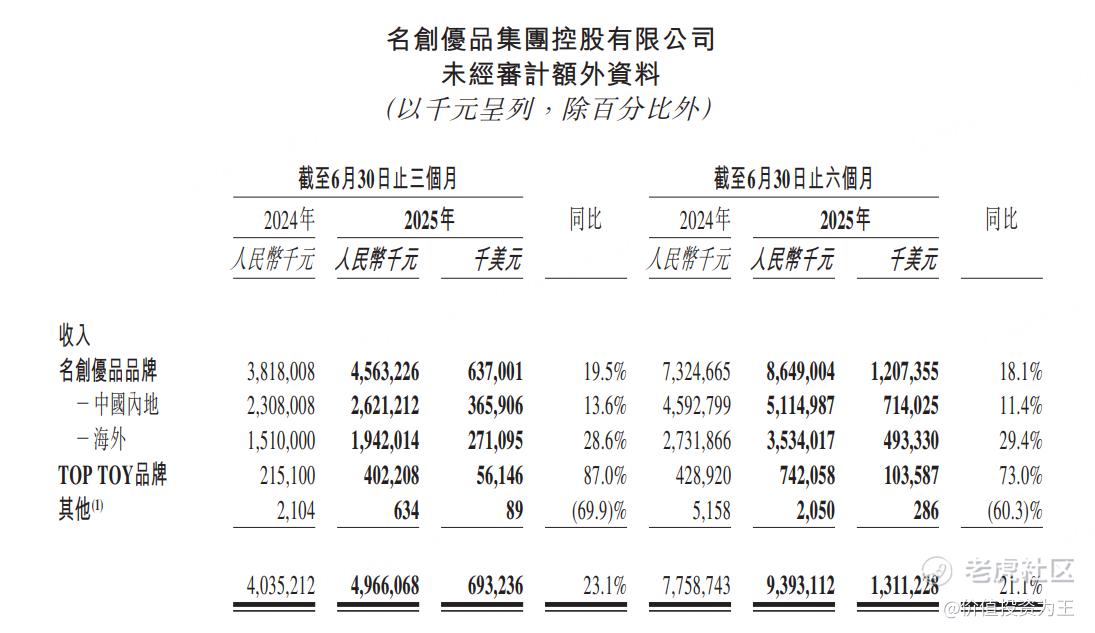

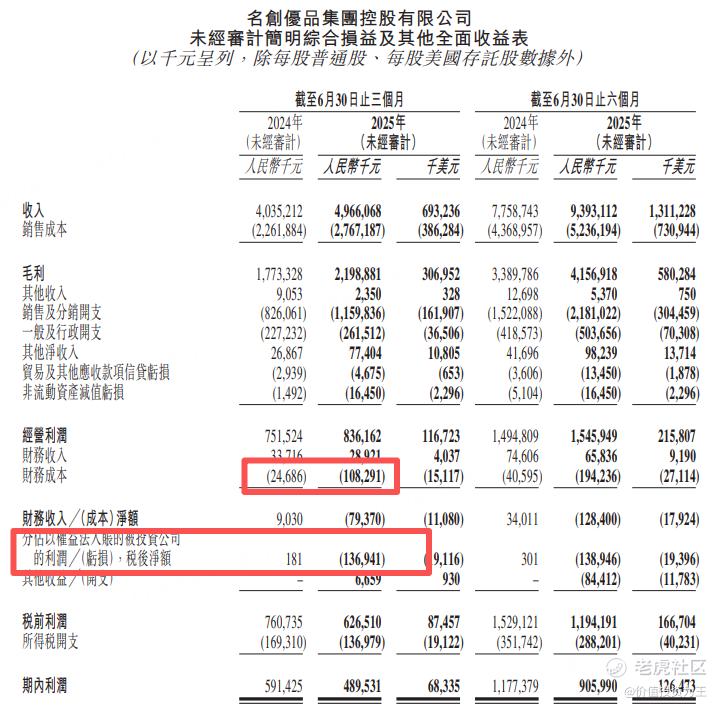

具体来看,名创优品二季度营收49.66亿,同比增长23%,超过了公司此前18%至21%指引范围的上限:

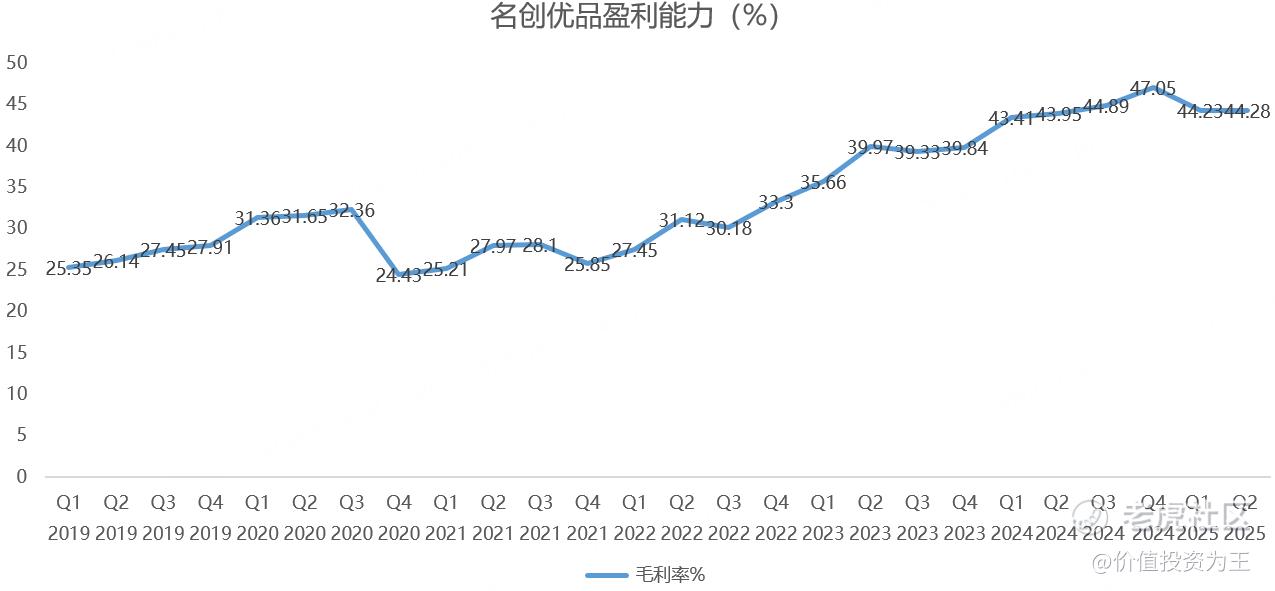

二季度公司毛利率为44.28%,较去年同期高出33个基点,毛利率的同比增长主要是由于(i)名创优品品牌海外市场贡献的收入增加,及(ii) TOP TOY的毛利率增长所致:

具体来说,名创优品二季度海外收入达到19.4亿,同比增长28.6%,增速高于国内的19.5%,海外收入占名创优品品牌收入的42.6%,去年同期则为39.5%:

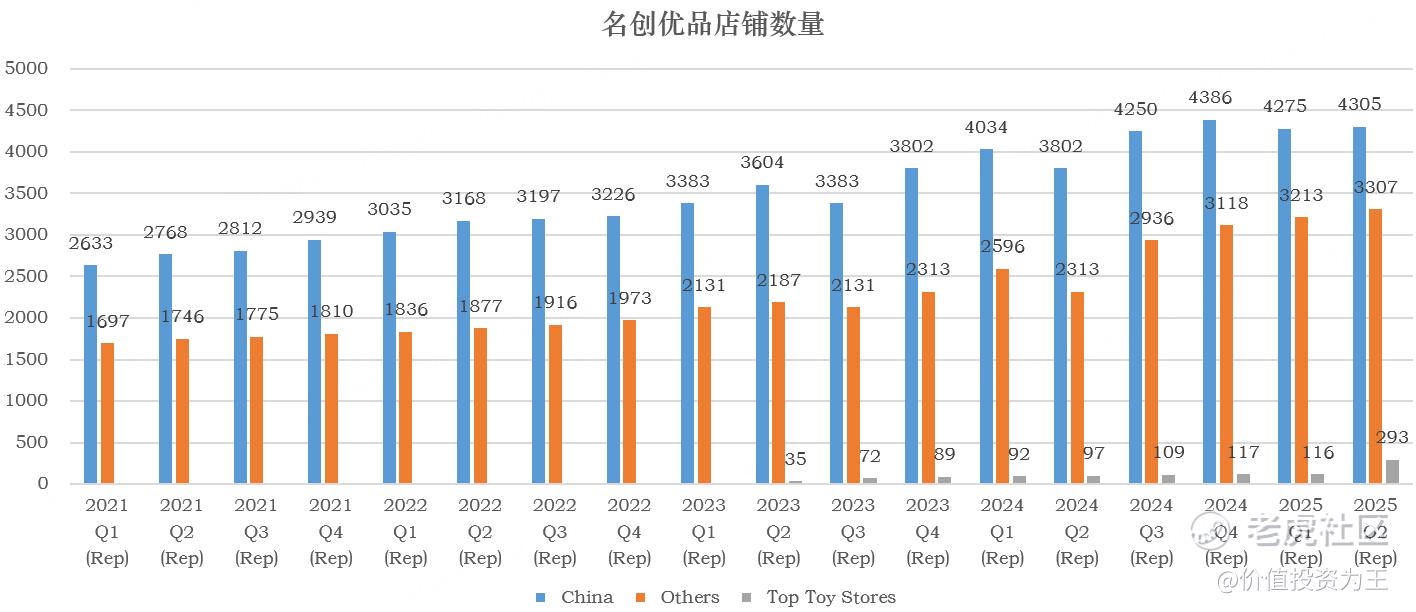

从店铺数量来看,名创优品总数量达到为7,905家,同比净新开842家门店:

在二季度,公司的三个经营分部的同店销售增长均实现了显著的连续改善,使得集团层面的同店销售增长继上个季度的中个位数下降转变至正增长区间。

其中,名创优品品牌的同店销售增长同比持平,主要体现在(i)中国内地的低个位数增长,及(ii)海外市场的低个位数下降。

TOP TOY品牌的同店销售增长同比优化至低个位数的增长率。

虽然收入和毛利率超预期,但名创优品二季度净利润为4.9亿,同比下滑16.7%,主要是因为名创优品于2025年1月发行的股票挂钩证券及与用于收购永辉超市股份有限公司股权的银行贷款有关的利息开支增加,导致财务成本净额为人民币79.4百万元,去年同期的财务收入淨额为人民币9.0百万元。

除此之外,今年二季度,名创优品所投资的公司带来1.37亿损失,而去年同期为盈利18万:

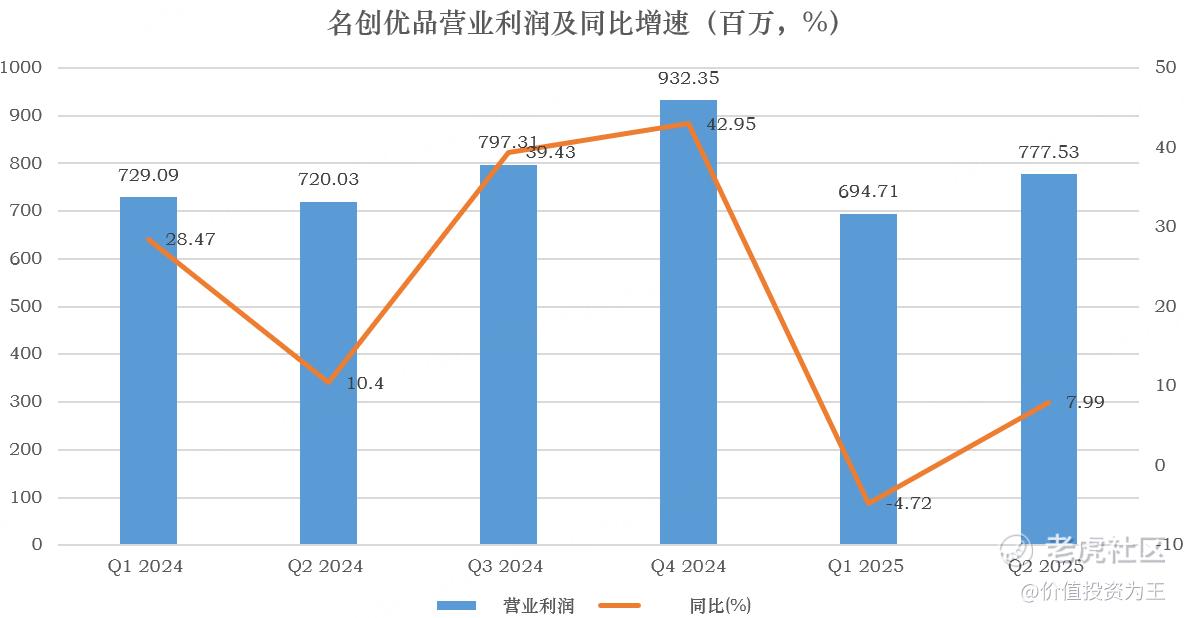

由此来看,名创优品二季度净利润下滑并非经营层面出现问题,如果看营业利润,二季度同比增长8%:

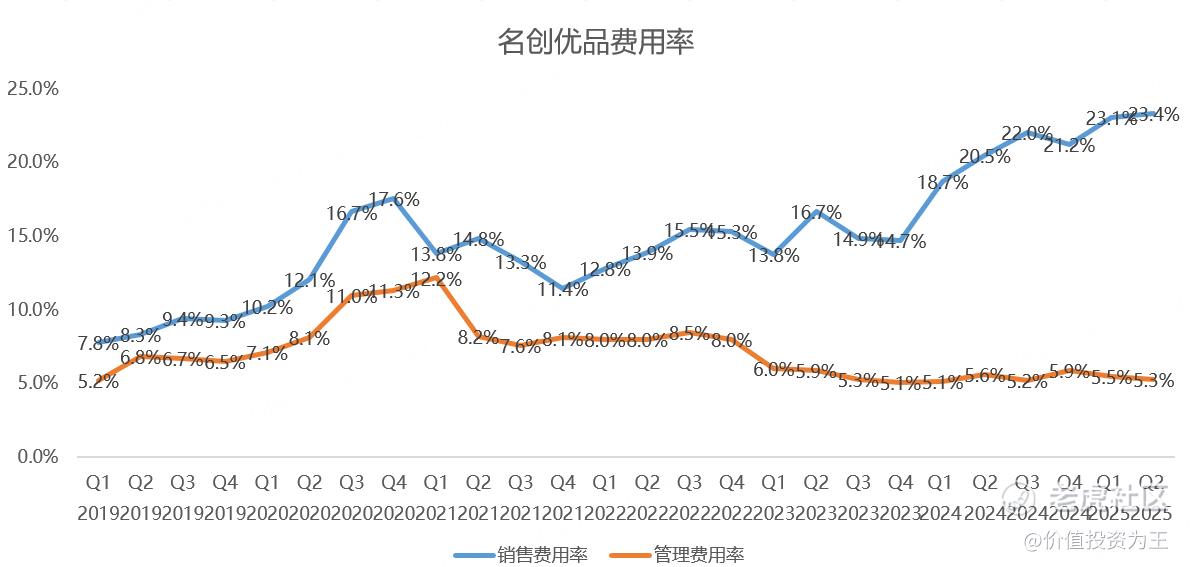

虽然营业利润比净利润好看许多,但增速依然低于营收,主要是公司费用端增速更高,如二季度销售费用达到11.6亿,同比增长40.4%,销售费用率由去年同期的20.5%提升至23.4%:

按理说,利润增速不及收入的,往往被视为利空,但名创优品管理层在二季报中给出乐观指引,预计名创优品中国内地2025年全年的同店销售将会取得正增长,下半年收入增长将继续加速!

与此同时,名创优品宣布派息人民币639.5百万元。2025年上半年通过股票回购及已支付的现金股息给予股东的回报达到约人民币1,071百万元,占经调整淨利润约84%,而去年同期则约为55%。

本季度,名创优品的潮玩品牌Top Toy营收超过4亿,同比增长87%,创下了新的增长记录!

最近,Top Toy完成了由淡马锡领投的战略融资,投后估值达到约100亿港元,未来业绩增速有望进入快车道。

这不得不让联想到爆火的泡泡玛特,如果Top Toy持续高速增长,占总收入的比重逐渐提高,还真有望再造一个名创优品!

从估值上看,名创优品当前市盈率为27倍,处于合理位置,但既然公司称下半年业绩增速继续加快,那在基本面拐头或估值出现泡沫前,股价怕是易涨难跌:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61