SoFi的“轻资本”引擎火力全开,收费收入狂飙72%

在短短两个月内,SoFi又飙升了55%。目前,SoFi正在迅速转型为一个轻资本、收费驱动的金融科技平台,规模也在不断扩大。2025 财年第二季度,收费收入同比增长 72% ,达到 3.78 亿美元,目前占总收入的 44%,运营成本超过 15 亿美元。有外国分析师认为,凭借 34%的会员增长率、不断扩大的交叉购买规模以及接近 30%的 EBITDA 利润率,SoFi 的多元化战略降低了利率敏感性,同时提升了盈利能力。

作者:Yiannis Zourmpanos

收费引擎已成SoFi增长的主要动力

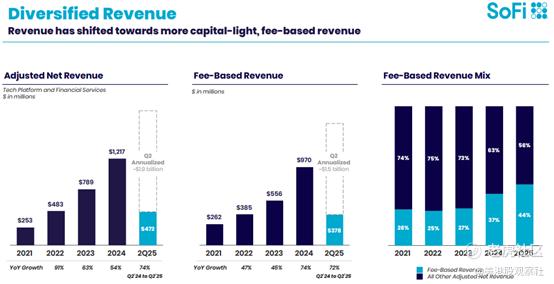

SoFi的核心增长驱动力来自于营收结构的多元化——其“金融服务”和“技术平台”两大板块所带来的“轻资本、收费驱动”收入持续扩张。2025财年第二季度,SoFi调整后净营收达到8.58亿美元,同比增长44%,创下两年多以来的最高增速。这一业绩表现的背后,是“金融服务+技术平台”板块收入同比激增74%的强力拉动。

目前,“金融服务+技术平台”板块合计收入已达4.72亿美元,占总营收的比例从2024财年第二季度的45%提升至55%。其中,仅“金融服务”板块就实现收入3.63亿美元,同比增长106%,贡献利润1.88亿美元,利润率达52%——相较于2024财年第二季度5500万美元利润、31%利润率的水平,利润率近乎实现三倍增长。此外,“技术平台”板块收入达1.10亿美元(同比增长15%),贡献利润率为30%。

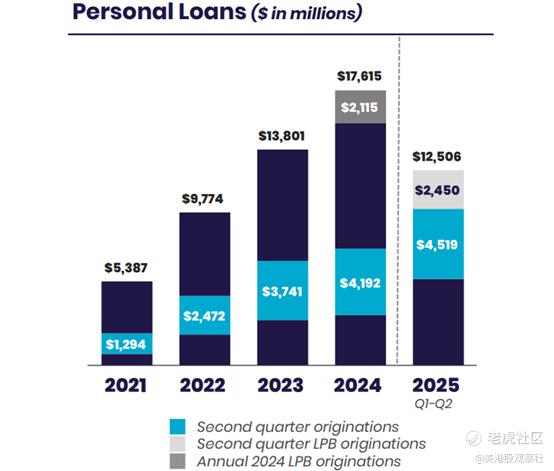

SoFi营收多元化的一个关键推动因素是其贷款平台业务。该业务在本季度实现收入1.31亿美元,环比增长36%,背后是24亿美元的贷款发放量(较2025财年第一季度增长57%)。公司所有部门的手续费收入总额达到3.78亿美元(同比增长72%),占总营收的44%,年化运行规模超过15亿美元。这种向“收费驱动、轻资本”收入模式的转型,降低了SoFi对净利息收入(Net Interest Income,简称NII)的依赖——尽管本季度净利息收入同比增长25%至5.178亿美元,但该业务模式资本密集度更高,且对利率变动更为敏感。

此外,SoFi“金融服务”板块的单产品收入从去年同期的64美元增至98美元,同比增长53%,这一数据反映出随着新产品逐步成熟,公司的货币化能力持续提升。基于货币类和信用卡产品合计180亿美元的年化消费额,公司手续费收入同比增长83%。值得注意的是,LPB业务向“近优级贷款”(near-prime loans)领域的扩张,成功切入了一个年申请规模达1000亿美元的贷款市场——这一市场此前并未被SoFi覆盖,如今正显著扩大公司的TAM。2025财年第二季度,LPB贷款发放量从第一季度的16亿美元增至24亿美元,年化发放规模已达95亿美元,超过了SoFi传统的学生贷款再融资业务规模。

简而言之,这种“轻资本”模式能在不承担信用风险的前提下产生高利润率收入——因为贷款通常会在数天内从资产负债表中转出。而SoFi持有的银行牌照进一步强化了这一优势:公司85%-90%的贷款资金来自存款(2025财年第二季度存款规模达295亿美元,环比增加23亿美元),保障了稳定的资金来源。这种稳定性支撑公司实现了5.86%的净息差;尽管受贷款结构向收益率较低的学生贷款倾斜影响,净息差环比下降0.15个百分点,但未来仍有望维持在5%以上的水平。

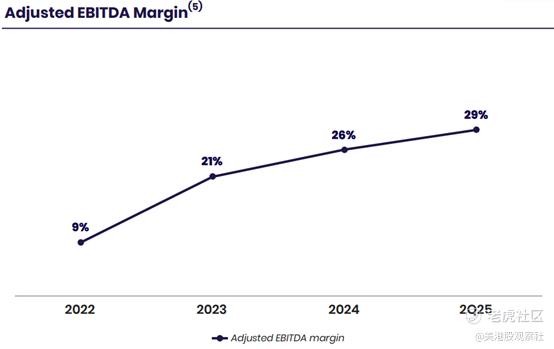

从基本面来看,多元化战略为SoFi带来了可持续增长和运营杠杆效应:2025财年第二季度,公司调整后EBITDA达2.49亿美元(利润率29%),净收入达9700万美元(利润率11%),增量EBITDA利润率更是高达43%。充足的利润空间使其能够将资金再投资于新产品研发,例如基于区块链的国际汇款服务,以及“Cash Coach”等人工智能工具——这些产品有助于提升用户获取效率和用户活跃度。

2025财年第二季度,SoFi新增用户数量创下85万的纪录,总用户数达到1170万(同比增长34%);同时,新增产品数量达130万,总产品数增至1700万(同比增长34%)。交叉购买率表现亮眼:35%的新产品用户来自现有用户,而通过SoFi Relay等低成本渠道(获客成本低于15美元)获取的用户,显著优化了单位经济效益——以个人贷款这类高价值产品为例,其单客户可变利润约为1800美元。

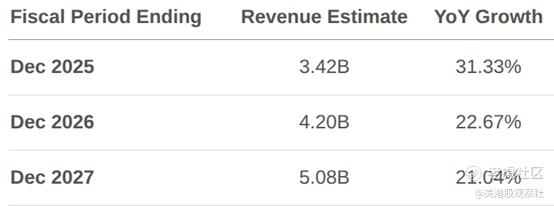

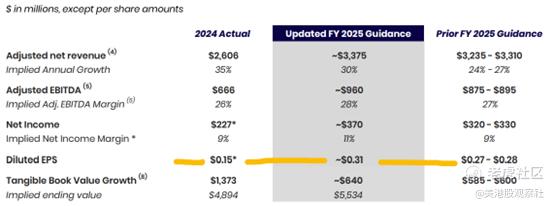

最后,SoFi更新后的2025财年业绩指引显示:调整后净营收预计达33.75亿美元(同比增长30%),调整后EBITDA预计达9.60亿美元(利润率28%),体现出稳定的增长预期。从中期来看,基于这些“轻资本”营收渠道的支撑,2023年至2026年的营收复合年增长率有望超过25%,这一预期与市场分析师对其“中期营收增长20%以上”的判断一致。

SoFi将利润再投资于产品升级、降低贷款利率、提高储蓄收益率的循环模式,进一步巩固了用户留存率和用户终身价值,助力公司在金融服务市场占据更大份额。此外,随着业务向加密货币投资和区块链基础设施领域扩张,SoFi有望借助科技行业的超级周期,在“轻资本”模式下推动长期增长。

将高估值转化为增长动力

目前,SOFI股票的估值处于溢价水平:对应2025年预期收益的市盈率为80倍,对应34.2亿美元预期营收的市销率为8.8倍。到2026年,随着营收预计增至42.0亿美元,其估值倍数将显著回落——预期市盈率降至45.7倍,市销率降至7.1倍。这一变化表明公司盈利能力将加速提升:2025年每股收益预计为0.31美元,2026年预计增至0.55美元,同比增幅达77%。

尽管高估值存在风险,但SoFi已成功将其转化为资本获取能力:2025年7月,公司以20.85美元/股的价格公开发行7190万股股票,募集资金15亿美元,专项用于人工智能、加密货币及新产品领域的资本支出。

在高估值水平下获取资本,对于SoFi把握增长机遇至关重要:例如,自助式跨境汇款服务、加密货币交易业务(预计2025财年晚些时候推出)的推进,以及LPB业务的规模扩张(年化贷款发放量有望达95亿美元),均需资金支持。同时,高估值也提升了品牌知名度——2025财年第二季度,公司“无提示品牌认知度”从第一季度的7%升至8.5%,这反过来帮助公司赢得了重要合作,例如与Fortress达成的40亿美元LPB合作协议,以及与Blue Owl达成的50亿美元合作协议。

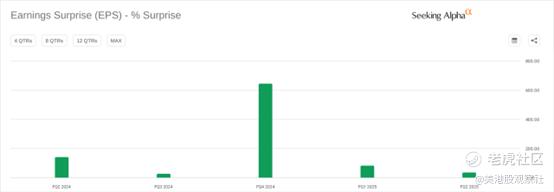

然而,高估值也给SoFi带来了压力:公司必须持续交付强劲增长,才能避免股价回调。近期案例可见一斑——股票发行公告发布当日,SOFI股价下跌了7%。此外,加密货币、人工智能等新兴业务领域的布局面临“业绩兑现风险”:SOFI市盈率与行业均值的差距多次收窄,反映出市场对其新业务执行效果的担忧。不过,SoFi通过一系列积极表现对冲了这一风险:例如,2025财年第二季度每股收益超出预期0.02美元,2025财年每股收益指引上调至0.31美元(高于此前市场预期)。

最后,28%的EBITDA利润率和43%的增量利润率为SoFi提供了缓冲空间,能够应对潜在的业绩不及预期风险。而“轻资本”收入的高占比(手续费收入占44%),以及审慎的信贷审批(个人贷款90天逾期率为0.42%,环比下降4个基点),进一步降低了公司风险。2025财年,SoFi有望维持30%的营收同比增长;2026财年每股收益预计达0.55-0.80美元,这些基本面支撑使其高估值具备合理性。不过,投资者仍需关注两大风险点:加密货币业务的执行风险,以及监管层面的潜在挑战。总体而言,SoFi成功将“高估值脆弱性”转化为“增长优势”——利用高估值获取资本,既推动了业务增长,又维持了盈利水平。

信贷与个人贷款业务的潜在风险

SoFi向个人贷款业务的转型,是其营收快速增长的主要推手,但这一增长引擎也可能最终成为公司最大的负债。与学生贷款或抵押贷款不同,个人贷款属于无抵押借款——若消费者信贷环境恶化,SoFi将缺乏有效的风险缓冲。个人贷款本身风险较高,体现在其贷款利率通常更高;而在经济衰退期间,这类贷款的违约速度会更快。一旦逾期率大幅飙升,不仅会拖累公司盈利能力,还会打击投资者信心,进而对SoFi整个平台的业务产生连锁负面影响。

不过,SoFi已采取措施分散这一风险:其一,公司客户群体的信贷资质普遍更优,平均收入和信用评分均高于行业平均水平,相比传统贷款机构具备更强的风险缓冲能力;其二,公司“贷款数天内转出资产负债表”的策略,最大限度地降低了信贷环境恶化对公司的长期风险敞口。

尽管如此,对个人贷款增长的押注,仍使SoFi的业绩与消费信贷周期的景气度高度绑定。若宏观经济形势进一步恶化,即便信贷审批标准再严格,也无法完全规避负面影响。换言之,当前推动SoFi成功的增长杠杆,在经济形势逆转时,可能会转变为公司的“阿喀琉斯之踵”(致命弱点)。

总结

SoFi能否实现下一阶段的增长,取决于三大关键因素:手续费业务增长势头的持续、利润率的进一步扩张,以及新增长引擎的有效落地。其中,LPB贷款发放量的加速增长、加密货币与区块链业务的推出,以及交叉购买率的进一步提升,有望为公司开启多年复利增长通道。目前,手续费收入年化运行规模已达15亿美元,未来每一次业绩超预期或业绩指引上调,都将成为推动股价估值向上重估的催化剂。

$SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61