石头科技:一家“另类”的百亿市值科技公司,做着难而正确的事

在外界眼中,石头科技这家成立十年、营收突破百亿的科技类家电公司,无疑显得有些“另类”。

公司内部不设硬性KPI,奖励更看重“因”而非“果”,项目失败后团队反而可能获得奖金,负责人甚至得到晋升。

当投资者问及石头科技各业务线是否设置盈利目标时,得到的答案也始终如一:“公司现阶段没有硬性盈利指标,一切以做好业务为准。”

这家“不按常理出牌”的公司,交出了一份同样特别的中期成绩单:营收虽增长近80%,但净利润却下跌近四成,经营活动产生的现金流量净额转为净流出。

一时间,散户、围观网友和财经KOL们纷纷在社交平台提出质疑:

“海外现有市场足够盈利,何必开拓新区域?”、“竞品普遍都在收缩投放,凭啥只有你们增加销售费用投放,不是故意让财报难看嘛!”、“明明做小家电已经很成功,为什么非要进军大家电领域?”、“去代理化岂不是给竞争对手留机会?”

的确,短期来看,无论开拓新市场、增加投入,还是扩张业务版图、掌握渠道话语权,均需人力、物力、财力的大举投入,由此不可避免地对财务报表产生拖累。但每一步投入,都是石头科技为未来铺路。

“十年创业,公司沉淀出的文化最重要一条就是‘重是非,轻得失,坚持做难而正确的事’。”石头科技董事长昌敬曾在采访中表示。

难而正确的事:友商降速后的“逆行”

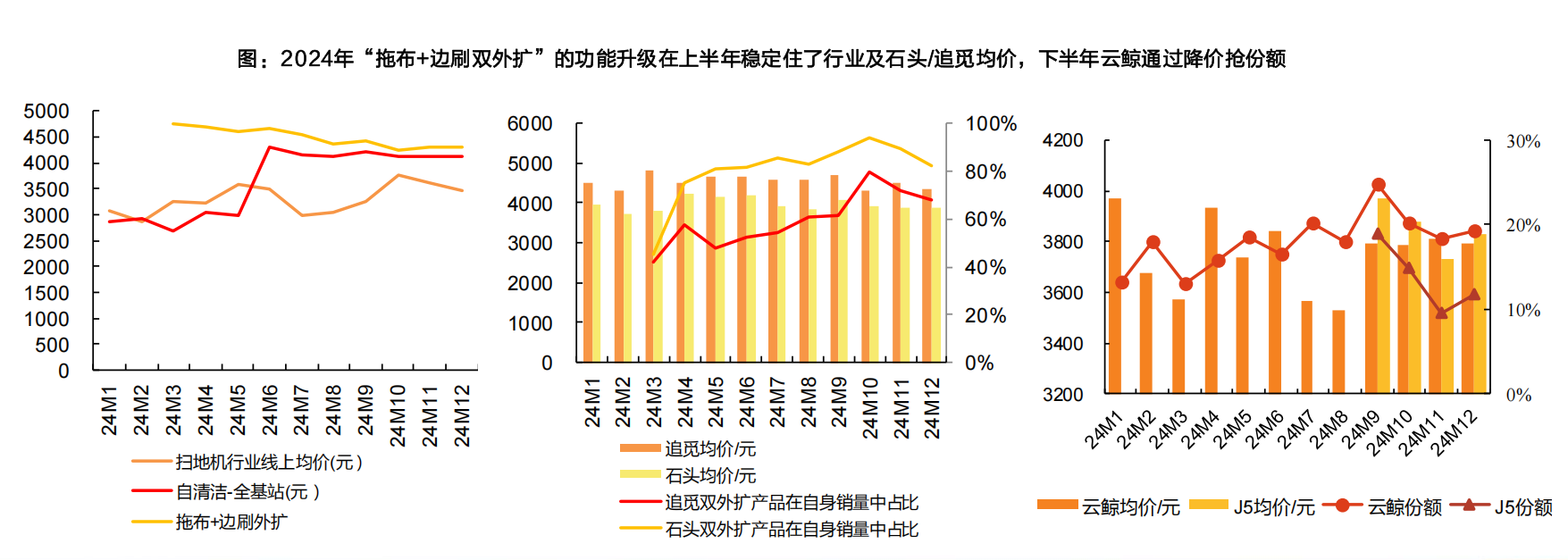

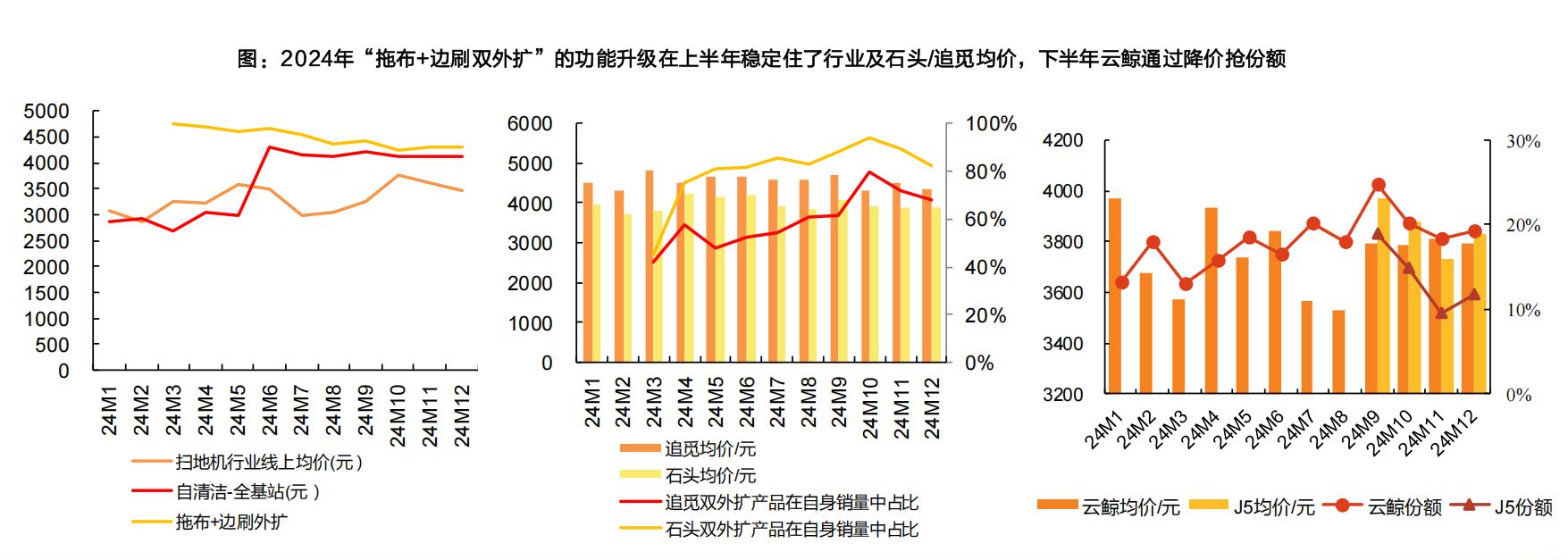

全能型基站、自动换拖布、上下水、拖布边刷双外扩,近些年扫地机器人厂商功能“越来越卷”。

产品易用性随着功能丰富而逐步提升,但终端产品售价却并未线性提升。

天风证券研报显示,2024年扫地机器人厂商的推新基本遵循“加量不加价”的质价比路线,以石头、追觅为代表的厂商在历史热销价格带持续通过增加功能的方式进行推新,避免了行业单纯的低价内卷,行业均价基本维持稳定,全基站均价甚至在国补拉动下实现了3000元至4000元的跨越。

而云鲸在2024年9月J5发布前两月均价降低但份额相对稳定,同时J5上市后大促期间快速降价,整体呈以价换量。

来源:天风证券

因为上游供应商成本短时间内无法下降,“加量不加价”的做法进一步挤压了企业利润。

扫地机器人产业链上游的核心零部件包括芯片、传感器、激光雷达、控制器、锂电池、电机、清洁模组等。

行业大部分公司对上游零部件获取以外采为主,此外还包括直接与供应商谈价、代理商谈价、代工厂谈价三种,从成本角度来看依次升高,但自产模式需要重资产投资,直接与供应商谈价省去代理商和代工厂等中间商,成本相对较低。

天风证券认为,随着产品不断迭代以及功能进一步叠加,短期采购成本可能增长。

来源:天风证券

成本和售价的增长不同步,直接挤压了企业利润。在此背景下,大部分扫地机器人厂商选择减少销售投放。

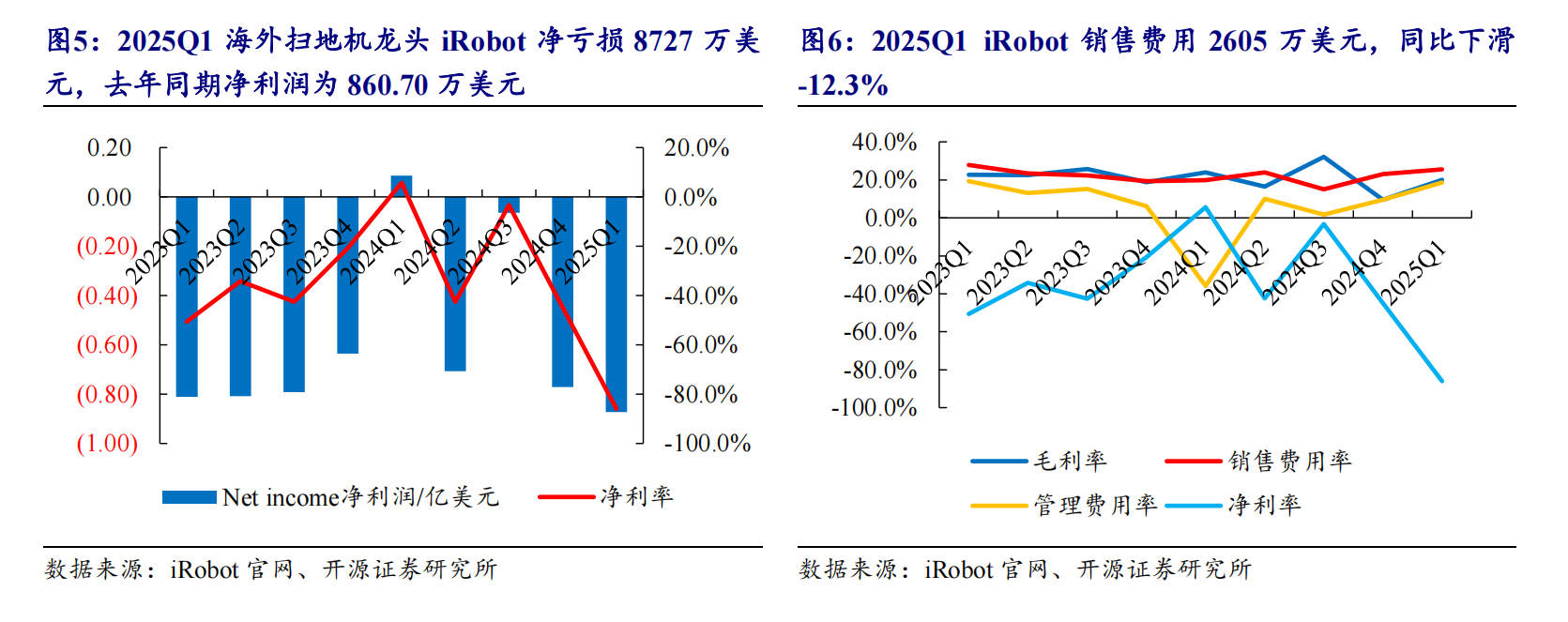

以irobot为例,根据公司公告,2025Q1这家海外扫地机龙头净亏损8727万美元(同期盈利860.70万美元),销售费用同比下降12.3%至2605万美元。

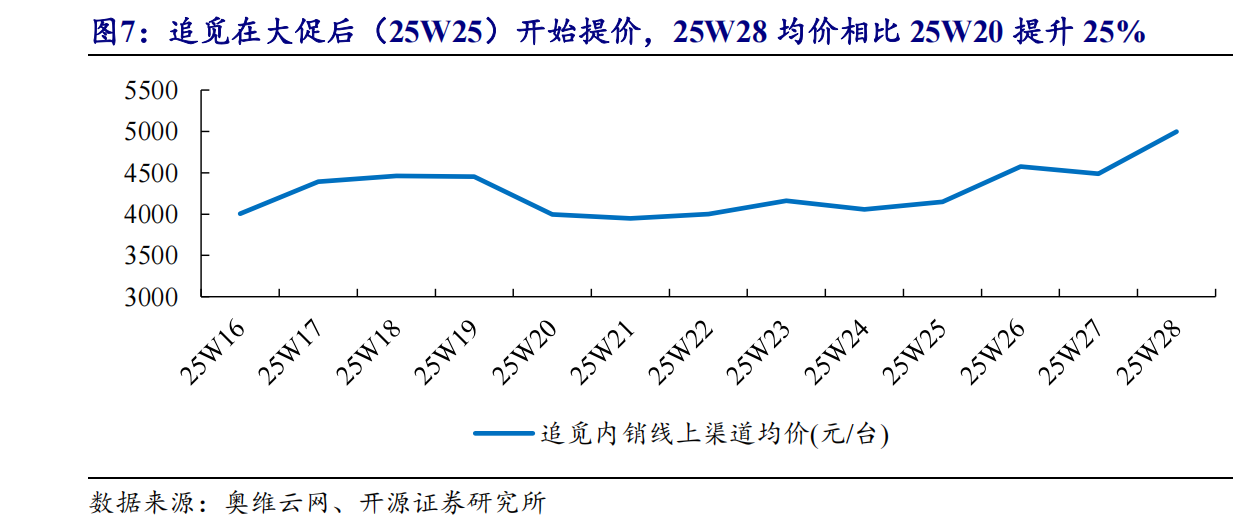

追觅也自2024年起开始减少内销费用投放、重心转向外销;内销销售投放减少下、份额逐渐降低,且近期高盈利目标牵引下预计投放也会趋缓,内销均价已有所提升。

根据开源证券研报,云鲸在618期间的费用投放比例,显著低于石头和科沃斯。

综上,除石头外行业其余友商投放已逐渐趋缓,预计会更加追求经营质量。

而石头科技的销售策略则如同“逆水行舟”。半年报显示,石头科技2025上半年公司销售费用投入高达21.65亿元,同比增长144.51%,增速明显高于科沃斯的33.83%。

难而正确的事:逆周期投入,以现金流换未来市场规模

事实上,“逆水行舟”的石头科技,正在用“现金换规模”、重构行业定价权。

天风证券研报内容显示,从产品生命周期角度分析,企业可以分为导入期、成长期、和成熟期。

导入期参考2020年添可推出吹风机、洗地机等,一旦出现爆品,投资者易对远期空间过度乐观,添可不断上调预期就是最好的例子。

成长期的产品已初步成熟,核心在于提升渗透率。目前石头科技和科沃斯所在的扫地机器人行业就是处于目前这个阶段。机构考察成长期企业时,重点判断产品创新周期大小,跟踪单品SKU市占率情况,部分依靠降价放量的行业关注成本变化。

“这个阶段,我们机构重点考察的就是产品迭代、降价放量、营销扩圈能力,所以石头科技才拼命铺营销和研发费用。”一位长期跟踪石头科技、科沃斯的二级市场分析师表示。

这是机构常用的扫地机行业估值模型:

分析师进一步解释了上述估值模型:

“想象你开了一家奶茶店:如果这个月顾客突然比上月多30%,你会不会觉得明年能开分店?投资人一听这消息,马上觉得这家奶茶店‘潜力巨大’,愿意给你更高的估值——这就是科沃斯和石头科技股价波动的底层逻辑。”

上述分析师称,在目前这个阶段,石头科技就是用利润换规模、用现金换“更多的奶茶店”和机构更高的估值:

”成长期我们更看重公司开了多少家奶茶店,也就是市占率,从这个角度分析,已经是扫地机器人全球第一厂商、且洗地机份额还在高速增长的石头科技,无疑是更好的投资标的。

直到市场步入成熟期,机构才会重点关注“竞争格局改善是否能够带来利润率提升”。参考白电行业(深渠道、强品牌、上下游深度整合)。成熟期机构会重点跟踪品牌市占率,即竞争格局,同时关注渠道拓展及运营效率。

难而正确的事:掌控核心供应链,不追求短期成本最优

在公司还未盈利时,石头科技就设立了“研究院”,对于很多大企业而言这都是“奢侈配置”。

石头科技总裁全刚此前在接受媒体采访时表示:

“公司在100号人马的时候就开始建立研究院,定了流体、光学、机械、电子、人工智能这几个方向去做研究。而且,我们研究和开发是分开的,我们的研究工作都不是马上见效、能见产品销售的,但我们从公司一成立就开始堆积这样的人马。他们都像无名英雄一样,做出来都不是成品,但是前期的技术架构搭建、方案实现、材料成型,全都是他们做的。”

得益于不遗余力的研发投入,石头科技研发成果在业内“遥遥领先”。

石头科技于2016年推出PreciSense激光雷达导航系统,根据灼识咨询的数据,这是业界首款量产的LDS激光导航,拥有即时建图、精准定位及手机APP可视化地图显示功能;2020年5月,石头科技推出了自主研发的Reactive AI避障系统,这是业界首创的双目避障技术。Reactive AI避障系统结合了结构光,且石头科技工程师们也利用AI技术,让智能扫地机器人能够检测并导航达108个预编程物体;2024年3月,石头科技推出了业界首款双光源固态激光雷达,利用3D ToF(ToF)技术实现高精度导航。结构紧凑、3D成像、易于使用,加上高精度和高帧率,使得ToF镜头成为广泛应用的理想解决方案。

“逆势而行”很难,智能消费设备核心元器件的供应安全与成本控制,对于任何一家企业而言,同样不简单。

石头科技总裁全刚认为,出于战略安全需要,关键元器件(如芯片、传感器、光学器件)的国产替代已成为“必修课”。为此石头科技投入大量资源,联合国内优秀伙伴共同研发替代方案。同时,石头科技采取“多元化布局”作为“安全垫”,核心供应商绝不依赖单一来源,而是在全球范围内优选,并积极培养本土优质供应商。

此外,垂直整合是核心竞争力,像高性能电机、核心AI算法等“关键命门”,石头科技坚持深度自研,牢牢掌握在自己手中。

半年报显示,仅2025上半年,石头科技研发投入就高达6.85亿元,同比提升67.28%;报告期内的研发成果包括“水平结构光避障模组”,该模组通过QVGA+单线激光极致成本方案实现扫地机避障功能,在低成本背景下提高扫地机智能性;以及主机内排风设计,用来降低清扫噪音,提升用户体验。

逆势加大研发投入,对任何企业而言都是一场对战略定力和资金实力的双重考验。尤其是在智能消费设备行业,核心技术迭代快、供应链波动大,选择持续攻坚核心技术,更是一件“很难,却不得不做”的事。石头科技从创业初期就坚定走上自研道路,在尚未盈利时就设立研究院,持续投入流体、光学、AI等基础领域,不是为了短期产品上市,而是着眼于长远的技术架构与核心能力建设。

当研发投入达到一定量级后,石头科技的“科技规模优势”就得到充分释放。例如扫地机作为核心基础业务,可为洗地机、割草机等新品类提供技术(如激光导航、算法)、供应链及品牌能力支撑,公司也无需额外拆分扫地机资源投入新品类;同时割草机业务主要依赖内部团队培养,基于扫地机技术外溢逐步发展。

这条路投入大、周期长、风险高,但石头科技始终相信:真正构建护城河的,正是这些“难而正确的事”。从激光雷达导航、AI避障系统到固态激光雷达,一次次行业首发的背后,是企业对技术主权和供应链安全的深刻理解。

难而正确的事:渠道转型阵痛,换回市场主导权

在商业世界中,选择“难而正确”的路,往往意味着放弃短期的顺畅,搏取长远的坚实。

就在连续三个季度登顶“全球扫地机第一厂商”、洗地机业务高歌猛进之时,石头科技却主动走出了“舒适区”,做出一项重大战略抉择:重构销售渠道,推动欧洲市场“去代理化”。

这意味着,它毅然放弃了曾经助力其快速打开市场、以16%的全球市场份额登上行业出货量榜首的经销商模式,转向了一条更重、更慢但也更可控的品牌直营之路。

为什么非要如此?

因为依赖代理商的模式日益显露出瓶颈:新品发布受制于渠道库存,终端定价缺乏话语权,用户洞察难以直达。要想真正掌握自己的命运,就必须收回渠道主导权——即便这个过程注定艰难。

改革从2023年下半年启动。随之而来的,是不可避免的“阵痛”:运营成本上升,利润空间被挤压。2024年,公司净利率由23.7%降至16.6%,数字背后,是一场彻底的渠道能力重构。

但石头科技看得更远:用一时的利润,换回长期的定价权、用户数据和响应速度,值得。正如创始人昌敬所说,转型后公司已实现“全球同步推新”,而市场也给出了积极回应:2024年第四季度起,欧洲市场重拾增长。

更令人振奋的是成果正在显现:

德国市场市占率从30%回升至40%,实现强势回归;西南欧多国市场突破10%大关,增长潜力加速释放;亚太地区的优势持续巩固,北美线下渠道覆盖率翻倍提升。

这一切,都印证了“难而正确”的战略价值:直营模式虽在起步阶段拉低利润率,却为公司奠定了更健康的渠道根基和更可持续的成长动能。

石头科技所做的,从来不是在容易和困难之间选择,而是在短期利益和长期价值之间,坚定选择后者。这条路很难,但正因为难,才让后来的壁垒更高,护城河更深。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61