港A半导体疯牛行情结束了吗?

最近,港A市场半导体股票迎来疯涨,龙头寒武纪在短短10个交易日内实现近100%的涨幅,市值飙升至5560亿,市销率高达246倍! $寒武纪(688256)$

即使短期涨幅巨大,分析师们却依然强烈看好寒武纪,如高盛将未来一年的目标价由1223元大幅上调50%至1835元,较现价仍有38%的涨幅。

在寒武纪的带动下,其他半导体股票也迎来暴涨,同期,盛科通信涨超94%、盛美上海涨超47%、海光信息涨超45%,即使巨无霸中芯国际也涨了近20%!华虹半导体一度大涨近40%! $盛科通信(688702)$ $华虹半导体(01347)$ $中芯国际(00981)$

在半导体股票疯涨带动下,港A指数也创出新高,其中,上证指数一度涨至3888.6点,创10年来新高!恒生指数也创出近4年来新高,一度逼近26000点大关!

当市场憧憬上证指数直冲4000点时,半导体股票在今日踩下急刹车,其中,寒武纪下跌4%、芯原股份跌超9%、海光信息跌超6%、中芯国际下跌近3%。

半导体熄火下,港A指数也出现调整,其中,恒生指数今日下跌1.18%。

至此调整之际,不妨探讨一个问题,本轮港A半导体疯牛行情结束了吗?

从本轮上涨原因来看,有三大因素推动:

一是中国监管层对英伟达H20芯片潜在的安全风险(包括可能让其他人远程操作芯片的追踪器)提出担忧,指示国内公司在英伟达完成安全审查前不要购买这些芯片;

二是The Information和路透报道称,英伟达已经告知包括台积电、富士康和三星在内的合作伙伴,停止生产新的H20芯片;

三是DeepSeek暗示,中国很快将拥有自己的下一代芯片来运行AI模型。

从这三方面因素来看,中国政府对H20芯片的担忧是事实,但英伟达已经否认了相关指控,企业端对H20芯片的需求也十分旺盛,在性能上,H20依然是最好的产品。

在H20停产传闻下,有消息称,英伟达计划推出更先进的Blackwell芯片,性能约为标准产品的80%!

美国总统特朗普最近表示,他会考虑批准一款基于英伟达Blackwell架构的芯片,但要求其性能比该公司顶级产品差30%至50%。

如果英伟达推出比H20更好的产品,无论是政府,还是企业,都将趋之若鹜,毕竟,芯片是AI竞争的关键,监管层没有必要为了扶持国产芯片,而错失AI软件良机。

届时,支撑国产芯片暴涨的H20停产利好将不复存在。

最后,deepseek大模型支持国产芯片,固然会带动行业发展,但从芯片制造来看,中芯国际最先进的制程其实也就7纳米,无论**、寒武纪这些设计企业如何进步,都无法解决生产工艺较为落后的现实。

而且,英伟达不受生产制约,可以用到最先进的2纳米工艺。

随着时间流逝,国产GPU相比英伟达的产品,差距会持续扩大。

因此,deepseek采用国产芯片,会带动整个行业的发展,但受制于芯片生产工艺被封印在7纳米,国产芯片的性价比未必会受到下游客户的青睐。

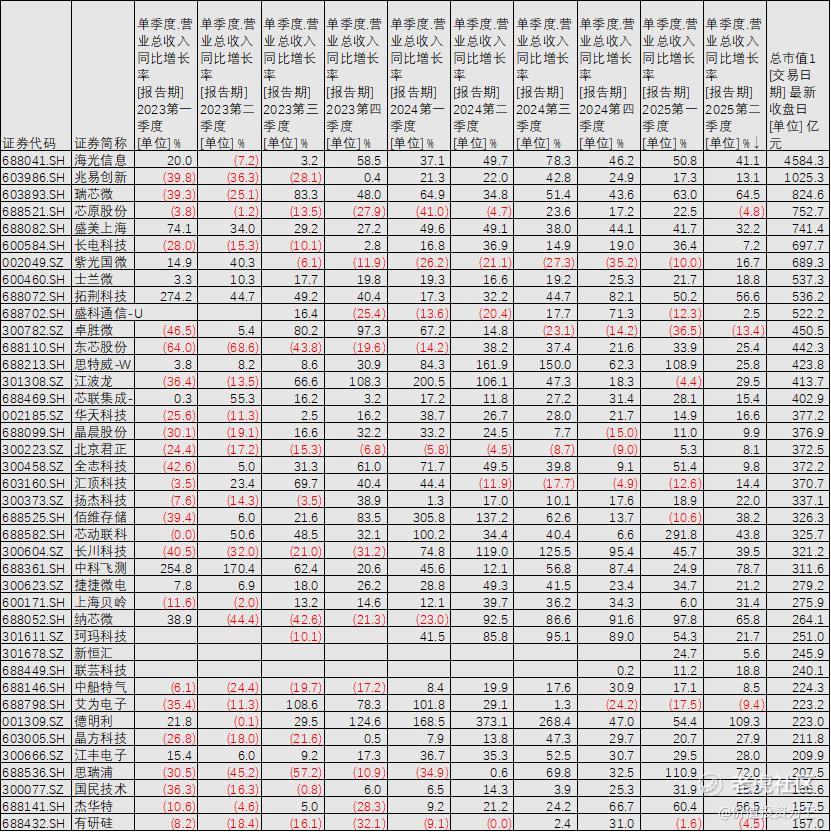

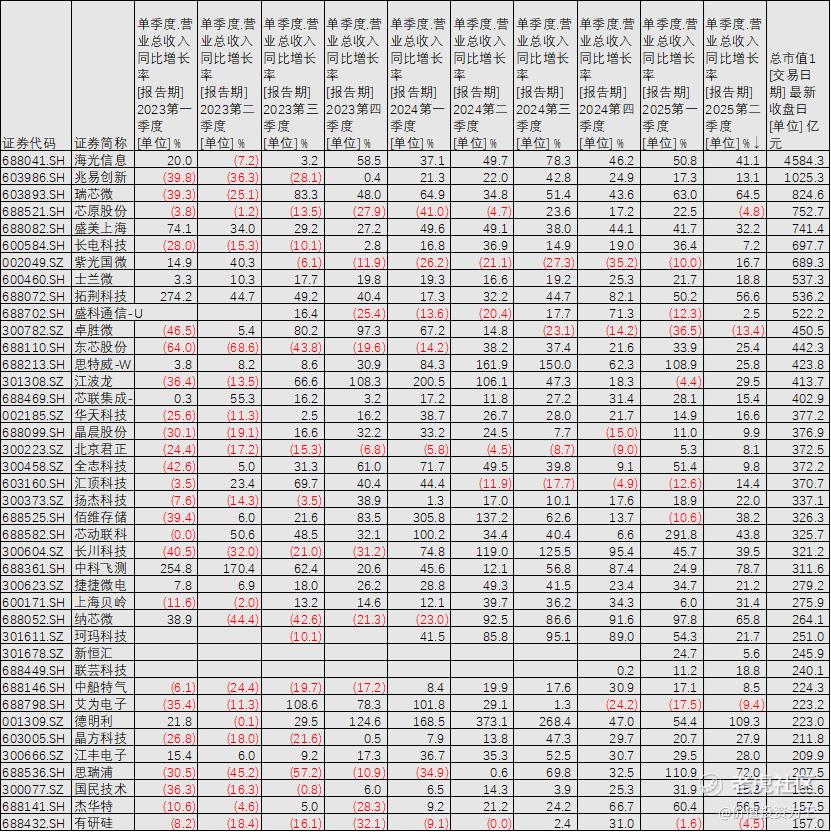

暴涨过后,国产芯片也存在估值较高的问题,尤其是从二季报来看,多数半导体公司的营收并未出现加速增长的迹象,甚至部分公司业绩已经明显放缓,如芯原股份二季度营收竟然下滑了4.8%:

半导体这波牛市主要靠业绩反转支撑,AI带动只对部分公司产生了影响,大多数还只是受益于消费电子产业的复苏。

但从二季度的情况来看,全球手机出货量已经开始出现下滑。PC虽然保持了不错的增长,但主要是下游客户担忧关税扰动,提前备货,下半年恐怕会面临库存压力。

美股半导体方面,英伟达和台积电等AI龙头股也出现震荡走势,尤其是台积电,二季报大超预期后,股价走势并不理想。

考虑到美股半导体最近几个月都有翻倍的行情,不排除会在当前价位上有较长时间的震荡。

能否打破僵局,且看周四早上英伟达的财报能否提振市场信心。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61